一、行业现状

客车是指乘坐9人以上(包括驾驶员座位在内),一般具有方形车厢,用于载运乘客及其随身行李的商用车,这类车型主要用于公共交通和团体运输使用。按照服务方式不同,客车的构造亦不同,可分为旅行客车、城市公共客车、公路客车、铁路客车、游览客车及校车等类型。按照车辆长度分级:微型客车——长度3.5m以下;轻型客车——长度3.5~7m;中型客车——长度7~10m;大型客车——长度10~12m;特大型客车——包括铰接式客车(车辆长度大于12m)和双层客车(长度10~12m)两种。

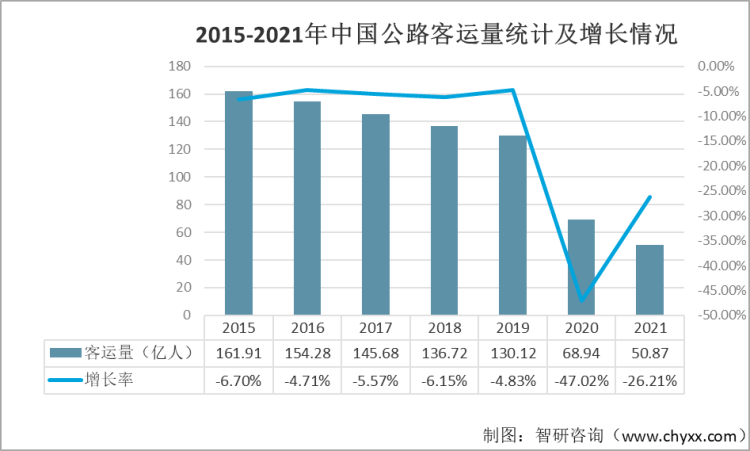

而客车行业属于弱周期行业,行业总量不仅取决于居民出行总量和出行结构,也受国家及地方政策的影响。2020年,受疫情反复、新能源补贴政策变化以及国内经济发展面临需求收缩、供给冲击、预期转弱三重压力等影响,2020年中国公路客运量从130.12亿人下降至68.94亿人,下降幅度高达47.02%。虽然2021年公路客运量下降至50.84亿人,但下降幅度明显减缓。且从2021年中国主要交通运输方式可以看出,选择公路出行的人还是占绝大数,这代表着我国对客车市场需求还比较旺盛。

2021年中国主要交通运输方式客运量占比统计情况

资料来源:交通运输部、智研咨询整理

2015-2021年中国公路客运量统计及增长情况

资料来源:交通运输部、智研咨询整理

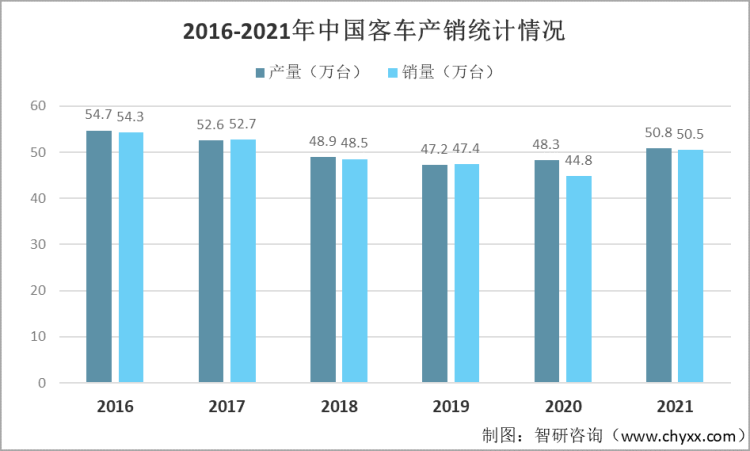

在产销方面,中国客车市场一直保持在一个较为稳定的范围里。2016-2020年呈现出一个幅度较小的下降趋势,2021年产销数据明显逐步回升。

2016-2021年中国客车产销统计情况

资料来源:中国汽车协会、智研咨询整理

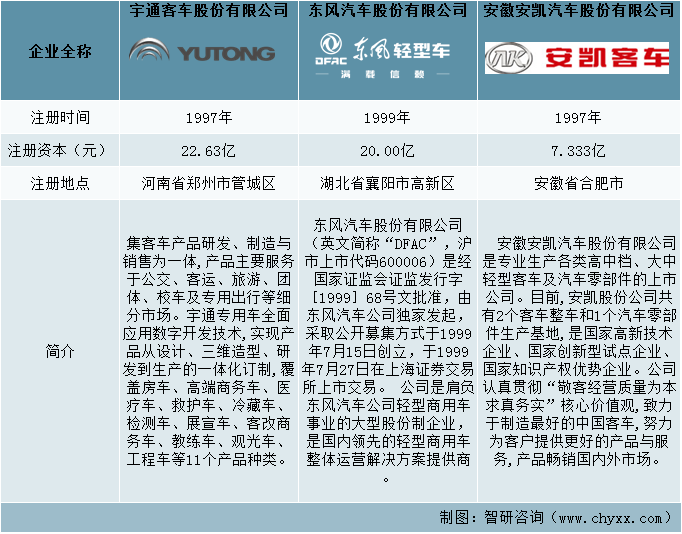

二、重点企业对比:宇通客车VS东风汽车VS安凯客车

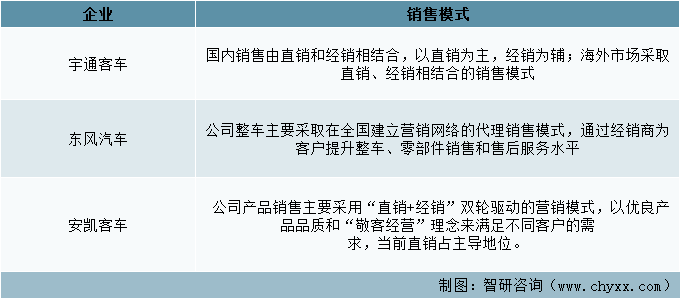

从重点企业基本情况可以看出,宇通客车是一家集客车产品研发、制造与销售为一体的大型制造业企业;东风汽车是是全系列轻型商用车整车以及动力总成的研发、生产制造和销售及服务为一体的全价值链制造企业;安凯客车是专业生产全系列客车和汽车零部件的上市公司。且都是在国内运用“直销+经销”的销售模式。

重点公司基本情况

资料来源:企查查、智研咨询整理

重点企业销售模式

资料来源:公司年报、智研咨询整理

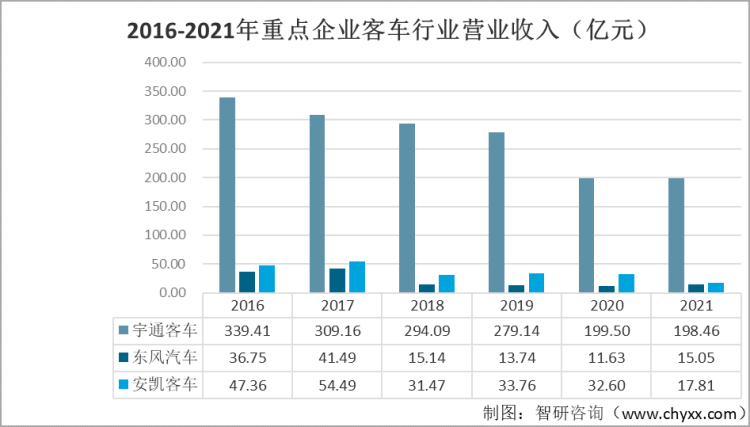

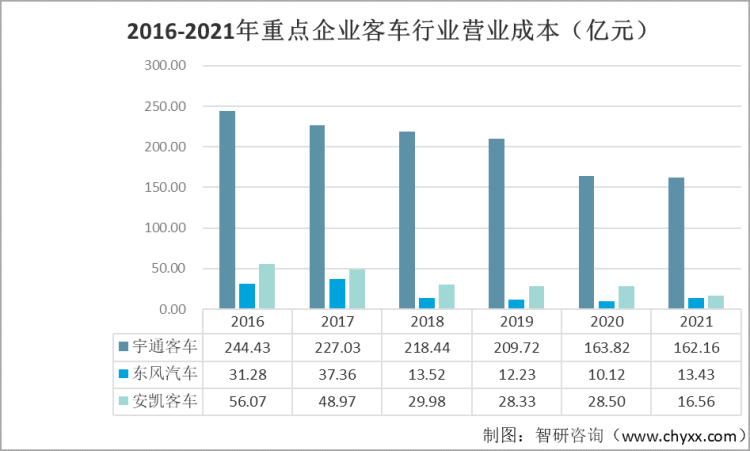

从重点企业在客车行业的营业收入和成本可以看出宇通客车占有较大的优势,2021年宇通客车在客车行业的营业收入为198.46亿元,而东风汽车和安凯客车营业收入分别为15.05亿元和17.81亿元。而从2016-2021年东风汽车和安凯客车在收入和成本的差距逐渐缩小,如在营业成本方面,安凯汽车比东风汽车高出24.79亿元,而到2021年这个差距为3.13亿元。

2016-2021年重点企业客车行业营业收入(亿元)

资料来源:公司年报、智研咨询整理

2016-2021年重点企业客车行业营业成本(亿元)

资料来源:公司年报、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国客车行业市场竞争态势及发展趋向分析报告》

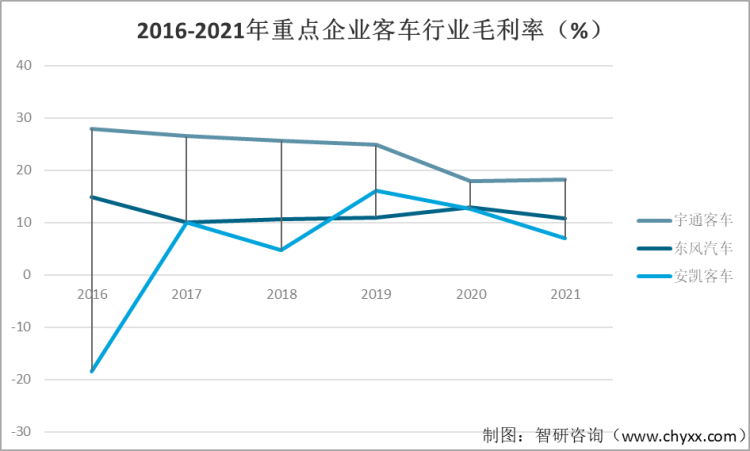

从毛利率来看,宇通客车的毛利率较高,最高在2016年高达27.98%,但在2021年下降至18.29%。东风汽车也是从2016年达到最高后开始逐步下降。而安凯客车的毛利率以波浪式上升,从2016年的-18.39%上升至2021年的7.03%,可以看出该企业具有较大的发展潜力。

2016-2021年重点企业客车行业毛利率(%)

资料来源:公司年报、智研咨询整理

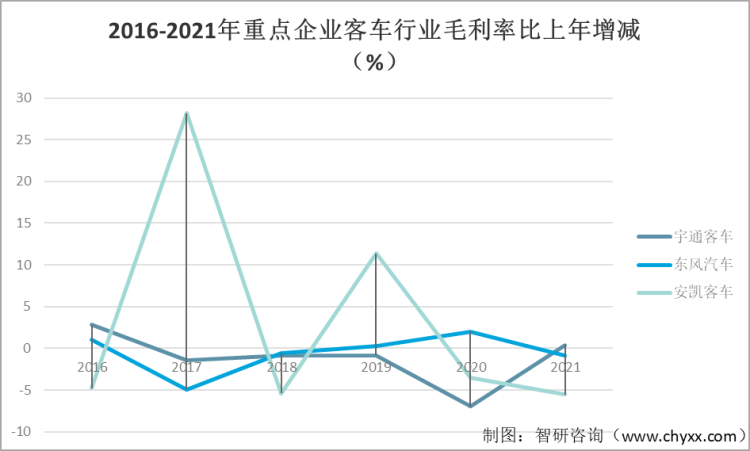

2016-2021年重点企业客车行业毛利率比上年增减(%)

资料来源:公司年报、智研咨询整理

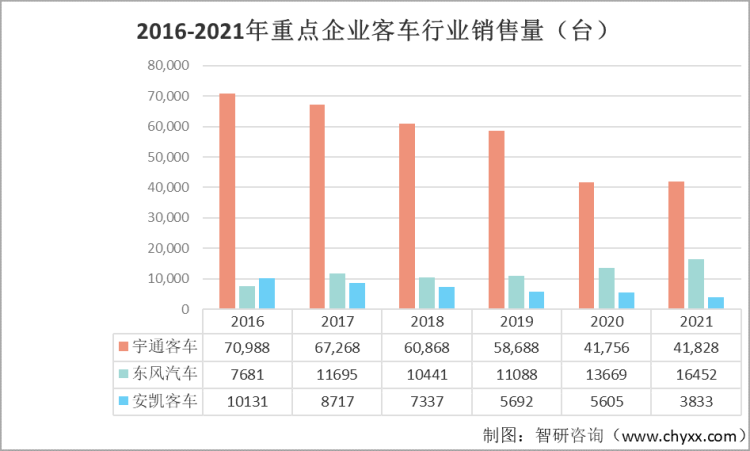

从销售量可以看出,宇通客车和安凯客车自2016年双方分别达到70988台和10131台客车销量呈明显的下降趋势。而东风汽车除2018年的客车销售量回落至10441台,其他年份的销售量一直保持增长,2021年该企业在客车行业的销售量为13669台。

2016-2021年重点企业客车行业销售量(台)

资料来源:公司年报、智研咨询整理

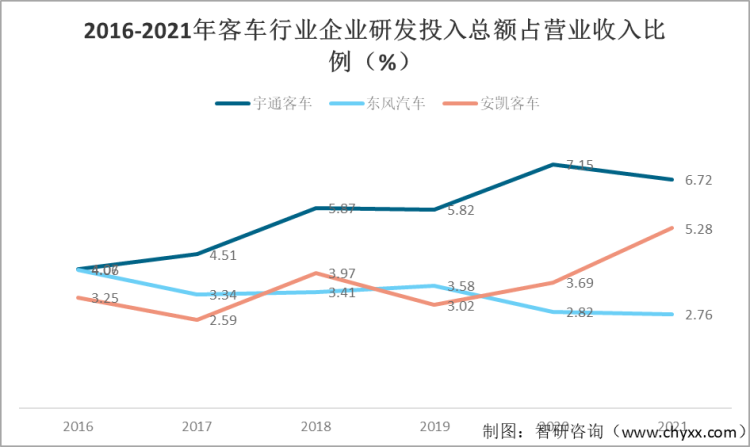

从研发投入总额占营业收入比例可以看出,宇通客车较为关注科技研究,其占比保持在4%以上,最高在2020年达到了7.15%。安凯客车也从2016年的3.25%上升至2021年的5.28%,而东风汽车却从4%下降至2.76%。

2016-2021年客车行业企业研发投入总额占营业收入比例(%)

资料来源:公司年报、智研咨询整理

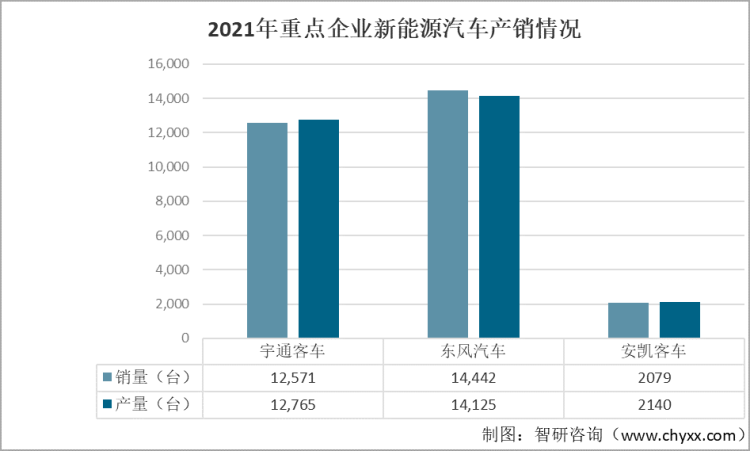

而在中国客车行业,公交市场已新能源化,受 2015-2017 年新能源公交的提前消费影响,自 2018-2021年公交采购需求持续下滑。从发展趋势看,随着 2023 年新能源汽车补贴政策退出,预计 2022 年新能源公交将迎来增长。同时,随着“双碳”政策的推动,预计新能源客车逐渐进入公路客车领域,短期内主要用于团体租赁、短途客运等。从新能源汽车的产销情况来看,对比企业总体可以看出东风汽车较为优秀,2021年的销量为14442台,产量为14125台。

2021年重点企业新能源汽车产销情况

资料来源:公司年报、智研咨询整理

三、总结

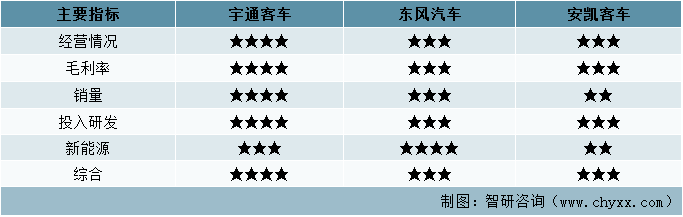

宇通客车在客车行业的经营情况、毛利率、销售和投入研发占有率方面均优于东风汽车和安凯客车,东风汽车在新能源方面优于宇通客车和安凯客车,体来看,宇通客车优势明显。

客车行业重点企业总结表

资料来源:公司年报、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国客车行业发展现状调查及竞争战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国客车行业市场竞争态势及发展趋向分析报告

《2024-2030年中国客车行业市场竞争态势及发展趋向分析报告》共九章,包含中国客车行业细分产品市场分析,中国客车行业主要企业经营分析,中国客车行业投资风险及市场预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。