一、我国汽车市场的发展历程状况

我国汽车市场的发展历程我国汽车市场是通过经济体制改革建立起来的,与西方在商品经济发展中自然形成相比,形成过程存在重大差别。总体来看,大致可分为3个阶段。

1、孕育阶段(1978年~1984年)随着我国城市经济体制开始改革,汽车产品的指令性计划由1980年的92.7%下降到58.3%,汽车流通从严格的计划控制到局部出现松动,但仍然带有浓厚的“计划”色彩。

2、诞生阶段(1985年~1993年)汽车产品流通市场机制的作用日益扩大,并逐步替代了传统的计划流通体制,市场机制开始主导汽车市场,我国的汽车市场全面形成。

3、快速成长阶段(1994年至今)这一阶段以1994年我国开始全面进入市场经济建设为标志,并持续到2010年或更晚,我国的汽车产业将建立成国民经济支柱产业。

2012年以来,我国新能源轿车技术进入快速发展阶段,产业化水平居世界第二位。从“十三五”开始,我国新能源汽车产业将从起步阶段进入加速阶段。

二、更多刺激汽车消费政策或将逐步落地

(一)、优惠政策落地后有望刺激汽车更新需求,推动汽车市场回暖

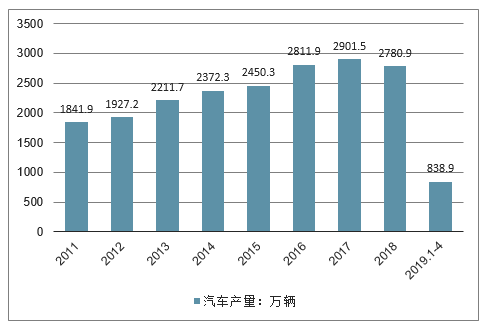

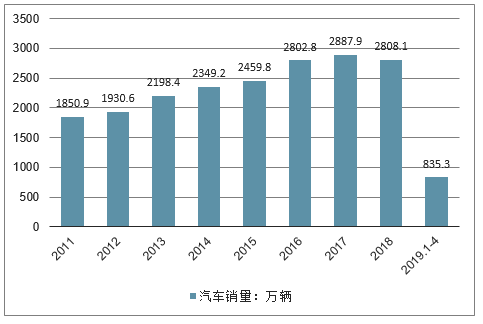

19年以来尽管行业形势仍较负面,但汽车产销量下滑幅度有做趋缓。2018年全年中国汽车产销量分别达到了2780.9万辆和2808.1万辆,与2017年相比,同期分别下降4.2%和2.8%。截止至2019年4月中国汽车产销同比降幅扩大,产销量分别完成205.2万辆和198万辆,比上月分别下降19.8%和21.4%,比上年同期分别下降14.5%和14.6%,同比降幅比上月分别扩大11.7和9.4个百分点。

累计方面,2019年1-4月我国汽车产销量累计完成了838.9万辆和835.3万辆,产销量比上年同期分别下降11%和12.1%,降幅比1-3月分别扩大1.2和0.8个百分点。

2011-2019年前4月中国汽车产量统计情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车行业市场监测及未来前景预测报告》

2011-2019年前4月中国汽车销量统计情况

数据来源:公开资料整理

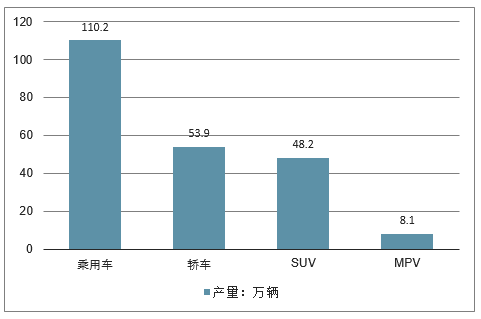

2019年开年以来,汽车行业销量仍然未见明显起色。2019年2月中国乘用车产量为110.2万辆,环比下滑44%,同比下滑21.8%。其中,2019年2月轿车产量为53.9万辆,环比下滑43.1%,同比下滑16.8%;MPV2月产量为8.1万辆,环比下滑43.2%,同比下滑31.7%;SUV2月产量为48.2万辆,环比下滑45.1%,同比下滑24.9%。

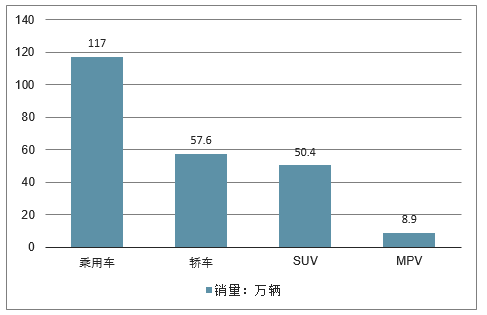

销量方面,2019年2月中国乘用车销量117万辆,环比下滑45.9%,同比下滑19%。其中,2月轿车销量为57.6万辆,环比下滑46.2%,同比下滑15.5%;MPV2月销量为8.9万辆,环比下滑41.13%,同比下滑29.6%;SUV2月销量为50.4万辆,环比下滑46.3%,同比下滑20.6%。

2019年2月中国轿车、SUV、MPV产量情况

数据来源:公开资料整理

2019年2月中国轿车、SUV、MPV销量及增长情况

数据来源:公开资料整理

政府也在4月17日拟定《推动汽车、家电、消费电子产品更新消费促进循环经济发展实施(2019-2020年)(征求意见稿)》,在促进汽车消费方面设置了9条鼓励措施,主要是要求破除乘用车消费升级制度障碍,严禁各地出台新的汽车限购规定,各地不得对新能源汽车实行限行限购,以及支持地方开展老旧柴油货车淘汰试点工作等。虽然相关政策还没有实质落地时间,但相信年内正式公布时将有助汽车市场进一步回暖。

《意见稿》有助推进消费升级,加上我国人均汽车保有量仍具一定提升空间,正式落地后预计将推动汽车销量回暖。虽然目前我国汽车行业仍未恢复增长,但整体汽车消费市场仍具较大的潜力,2017年我国人均汽车保有量仅为0.222,相对发达国家如日本的0.616和德国的0.606,未来仍有较大提升空间。《意见稿》中明确指出要严禁各地出台新的汽车限购规定,各地不得对新能源汽车实行限行、限购且要给予同等优惠政策,这实际上是要解除政策对消费需求的抑制作用,进一步释放汽车消费需求。同时,《意见稿》中提出了要研究制定促进老旧汽车更新政策,推动公交、环卫、邮政、出租、通勤、城市物流等领域车辆升级换代,推进农村车辆消费升级等有望刺激更新需求,尤其是人均车辆保有率较低的农村市场,政策正式落地后预计将推动汽车销量进一步回暖。

(二)、过往购置税优惠政策成功刺激乘用车销量

购置税立法后预计短期内仍将维持,减少市场对购置税的依赖性。18年12月29日,第十三届全国人大常委会第七次会议将购置税首次立法,购置税的税率仍为10%,而《中华人民共和国车辆购置税暂行条例》自此正式废止。自00年出台《暂行条例》以来,国务院曾多次通过税收优惠政策来刺激汽车销量,如08年和15年曾两次宣布排量1.6L以下车型购置税减半,这在一定程度上刺激了车市发展,但同时也带来了一定的依赖性。购置税减免在本质上只是将未来的消费需求提前透支,短期内的刺激作用并不能带来长期的效应,且多次使用后效果会有所下降。购置税正式立法后,相信短期内不会再调整税率,这有利于减少政策对市场造成的波动,使市场趋于良性发展。过往购置税优惠政策成功刺激乘用车销量。08年金融危机期间乘用车销量呈明显下滑态势,09年车辆购置税减半的刺激下,乘用车销量稳步回升,10年1月达到131.60万辆的峰值。车市复苏后,11年起车辆购置税回复10%,此后乘用车销量长期处于低迷状态。15年10月起车辆购置税再度减至5%,汽车销量迅速回升,15年12月达到244.21万辆。虽然乘用车销量仍有较大波动,但近三年来,每年能出现6个月左右销量达到200万辆以上的繁荣期。随着宏观经济因素逐步改善、中美贸易有望逐渐达成协议,以及股市回暖,预计汽车行业在下半年因基数低或将有所改善。按照之前大概5-6年会调低购置税一次,如国内汽车市场在20-21年仍未能回升,下一次调低购置税或会在来年至后年出现。

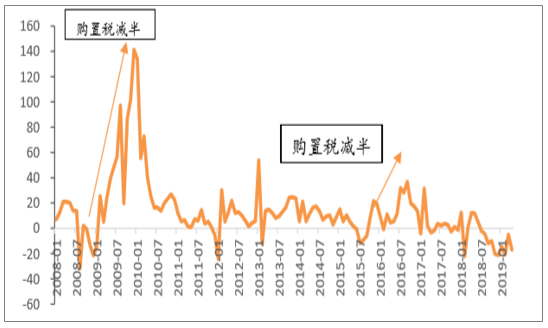

过往购置税实施与乘用车销量增速(%)

数据来源:公开资料整理

2019年的车市走向主要取决于两个因素,经济环境和政策,但从下半年开始整体会呈现正增长。同时他还预测,从中长期看来,中国汽车年销量的峰值依然是4000万到4200万辆,但是2800万辆这个平台期还会持续几年,达到峰值点的时间或许会推迟5年。

三、2019年汽车市场发展变化综合分析

转眼间,2019年已经过了两个月了。由于一系列复杂因素的影响,当下国内汽车市场特别是汽车销售市场变得极为复杂,各方面的影响因素都有巨大影响,而且汽车销售市场由前几年不断增长的状态出现了去年的下滑状态,市场竞争也变得更为激烈,去年及今年以来一批重大的国家政策和汽车行业政策出台,必将对汽车市场产生重大影响。

政策在变、市场在变、汽车行业在变、汽车消费在变、汽车消费者也在变,如何应对如此复杂的局面,需要认真的做好调查分析,思考如何从实际出发实现转型升级,应对挑战、寻找机遇,否则熬不住出局,扛得住出众。

(一)、汽车产业的三个变化

第一个变化是汽车产品的定义将会被重新改写。汽车不再是一个简单的从A点到B点的移动出行工具,转变为一个具有清洁能源的移动智能终端。

第二个改变是汽车生产方式也将进行深度的变革。汽车行业可以说是冰冷的但随着消费者对柔性化产品需求不断的提升,整个智能制造和工业4.0技术方面不断的革新,在柔性化生产、个性化生产和定制化生产方面做出很大的改变。

第三个变化是产业链结构和价值链也将面临非常大的改变。随着新能源汽车不断推广,从传统汽车角度去看新能源汽车,不仅底盘结构会有很大改变,包括整个新能源产业链所带来的产业链条,包括上游的原材料,终端的核心关键部件,以及维修和保养,都将发生变化。

(二)、国家相关政策

住行消费,促进汽车消费优化升级。严格汽车产品质量监管,健全质量责任追究机制。

信息消费,积极拓展信息消费新产品、新业态、新模式。升级智能化、高端化、融合化信息产品。

绿色消费,规范发展汽车、家电、电子产品回收利用行业。

逐步缩小城乡居民消费差距。加快农村吃穿用住行等一般消费提质扩容,鼓励和引导农村居民增加交通通信、文化娱乐、汽车等消费。

(三)、2019年汽车市场发展变化分析

1,2019年是中国汽车数量扩张终结年。

虽然有些绝对,但我想说终结就是终结,是扩张终结年。改革开放以来,四十年来中国汽车给大家的印象是什么,增长、增长、再增长,扩张、扩张再扩张。一直在扩张。

近些年来,中国汽车市场增长率一般情况是高于GDP的一倍。GDP增长10%,汽车增长20%,还有一个时期,汽车连续几年都是30%以上的增长,那是一个汽车造出来就能够卖钱的时代,但是近五年来变得和GDP增长趋向同步,2018年不但低于GDP,而且还是负增长了。在这种情况下必须要看到,再不是建工厂再建工厂、上项目再上项目,不是建第一工厂、第二工厂、第三工厂的时代了。

2,中国汽车品牌急遽分化年。

这个“遽”是山间的小溪流下来的意思,不是撕裂的,不是生与死的变化,所以是急遽的变化。2019年是中国汽车品牌急遽变化年。

在2019年,一定会有一些本土品牌,虽然不能说马上消失,但也会陷入危局,即将处于半僵化状态,而且这是大概率事件。这种分化将是急遽的变化。

今天在座的长城的WEY品牌、长城品牌、吉利品牌、领客、广汽传褀品牌、长安品牌,这些自主品牌在上升,同时,大家也可以关注,哪些品牌会在今年急遽下降。

3,中国汽车企业投资考验年。

2019年汽车行业将继续下行,行业发展会出现困难,这不仅是与2019年宏观经济环境有关,2019年企业的效益、各个方面都会有严峻的考验。在这个时期,中国汽车企业的研发投入就是一个考验年。在这个困难的时候,在这个低潮的时期,还投入吗?你还敢不敢投入、是否坚定投入呢?这个问题不仅仅是中国企业,跨国公司也要面对。

4,跨国公司重塑中国战略年。

跨国公司2019年在中国一定会重塑他们的战略,为什么呢?为什么说2019年会重塑呢?

2018年投资放开了,电动车、纯电动方面放开了,2020年商用车放开,2022年乘用车放开,到2022年再研究战略来不及了,因此,今年将是跨国公司重新进行战略调整的一年。我认为跨国公司面对中国产业政策的这样重大的调整,在中国发展的战略一定会改变。不变是不对的,不变不符合逻辑,不变不符合外部环境。

5,汽车企业重组合作深化年。

近年来,汽车企业重组合作动作不断,但是2019年将是“深化”的一年。有一个标志性事件,跨国汽车企业都开始了,榜样是大众和福特,刚刚在底特律宣布深度战略合作。想想欧洲企业和美国企业开始跨国合作,我在这里呼吁,中国的企业的重组、合作要向跨国公司学习。各行各业,每个细分行业要向他们学习、变速器要向他们学习。

6,混合所有制加速推进年。

现在经过这段市场的波澜起伏,政策的起伏跌荡,使国有企业和民营企业都有了进行混合所有制的迫切愿望,都打通自己了想法。更重要的有些民营企业家想清楚了。对混合所有制想明白的人就会动起来,就会主动起来,混合所有制推进在2019年要成为有重大进展的一年。

7,民营汽车企业发展恢复年。

8,汽车流通领域矛盾多发年。

每年汽车流通领域里矛盾很多,但是没有像今年这样,元月开始,好像现在在流通行业和制造业还有点区别,麻烦新闻不断。市场遇到寒冬,矛盾就多,车卖不出去矛盾就要产生,车卖得好矛盾就掩盖了。现在问题暴露出来了,而且会在2019年集中爆发。

9,造车新势力成长淘汰年。

2019年也是成长年,传统的汽车新能源会成长,而且会更稳健的成长。所以既要对造车新势力给予鼓励,但同时必须要提醒淘汰是面临的一个真正的现实。成长是需要努力的,不是那么简单的PPT就能够实现的,我预测今年是造车新势力成淘汰年。

10,汽车相关政策密集出台年。

关于这一点,企业都希望少出台一些政策,行业也希望少出台一些政策,别出那么多政策了。有形的手稳当点、消停点,不要折腾,总动手动脚不好。但是我要告诉大家恰恰相反,一定今年汽车相关政策会密集出台,挡不住。

有些政策可能会对产生一个积极推动。首先对市场的调控政策就会出台不算少,已经放出风,发改委已经说了要鼓励汽车消费,用政策鼓励,所以肯定肯出台。

(四)、关于新能源汽车市场若干认识

1、新能源汽车的使用体验。新能源汽车的用户使用体验提高,可以促进用户的二次购买。

2、解决新能源汽车电池损耗大,更换电池成本高问题。电池成本过高,将导致新能源二手车利润减少,用户更换电池的钱或能购买一辆新的新能源汽车。

3、解决电动汽车续航能力弱问题。新能源汽车续航差会导致用户使用体验糟糕,影响继续使用的愿望。

4、解决新能源车保值率低问题。新能源车保值率低,导致价值流失快,造成车主财产损失。

5、建立稳定的新能源车价体系。新能源车价不稳定,也是导致用户犹豫购买的原因之一。

6、建立一套行业公认的科学高效的新能源二手车残值评估标准以及规范。没有一套权威专业的体系,会使新能源二手车的评估没有公信力。

7、建立一套适用于新能源汽车的市场流通服务体系。由于新能源汽车目前为止还没有较为完善的市场流通服务体系,导致了新能源汽车流通效率低的问题。据了解,目前新能源汽车公司及涵盖二手车业务的电商针对新能源二手车置换,也陆续开始了相应的动作。

总之,国内汽车市场在一系列汽车新政的推动下,必将形成大调整、大变化、大创新、大发展。新能源汽车市场和新能源汽车产业要远比传统汽车发展的更快更好。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询