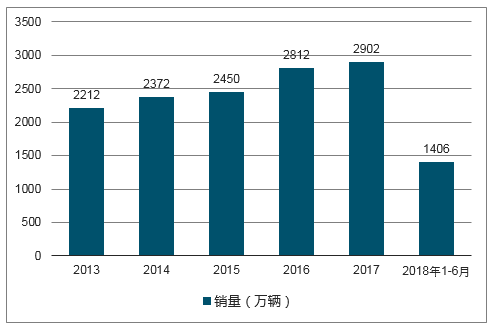

近年来,中国汽车市场快速增长,已成为全球汽车生产和消费大国。到2017年,中国汽车产销量已连续九年蝉联全球第一。

2009年,我国汽车产量首次突破千万辆,以1379万辆的记录排名全球第一。随后,我国汽车产量保持逐年增长。2017年,中国汽车产销分别完成2901.5万辆和2887.9万辆,同比分别增长3.2%和3%,为近十年最高值。

2013-2018年中国汽车产量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽车行业分析与投资决策咨询报告》

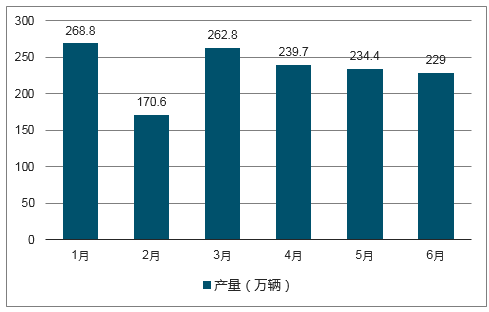

今年以来,中国汽车产量同样保持增长,增速有所放缓。2018年1-6月,国内汽车产销保持稳定增长,与1-5月相比,产量增速有所提升;与上年同期相比,产量增速有所减缓。

2018年1-6月,汽车产量为1405.8万辆,比上年同期增长4.2%,表现好于年初预期。

2018年1-6月中国汽车产量情况

数据来源:公开资料整理

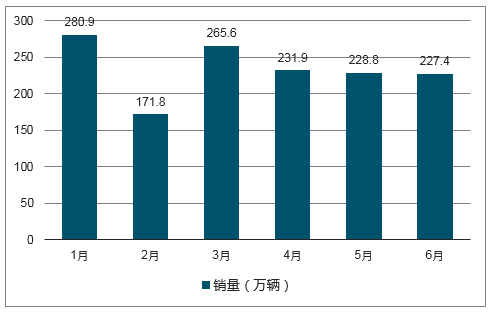

2009年,我国汽车产量首次突破千万辆,以1379万辆的记录排名全球第一。随后,我国汽车产量保持逐年增长。2017年,中国汽车产销分别完成2901.5万辆和2887.9万辆,同比分别增长3.2%和3%,为近十年最高值。

2013-2018年中国汽车销量情况

数据来源:公开资料整理

今年以来,中国汽车产量同样保持增长,增速有所放缓。2018年1-6月,国内汽车产销保持稳定增长,与1-5月相比,产量增速有所提升;与上年同期相比,产量增速有所减缓。

2018年1-6月,汽车产量为1405.8万辆,比上年同期增长4.2%,表现好于年初预期。

2018年1-6月中国汽车销量情况

数据来源:公开资料整理

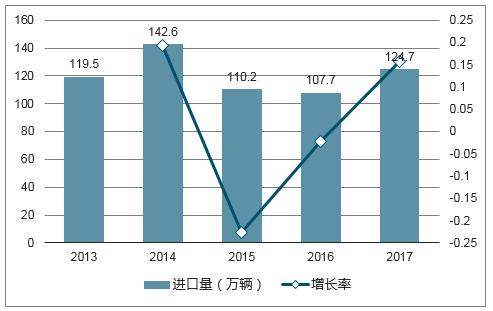

2017年,汽车整车进口结束2015年以来连续下降趋势,呈较快增长,进口总量超过120万辆,仅次于2014年,为历史次高值。据数据显示,2017年汽车整车累计进口124.68万辆,同比增长15.77%。

其中,2017年,越野车进口依然占最大比重,共进口52.86万辆,同比增长13.49%;轿车进口44.77万辆,同比增长18.65%;小型客车进口增速略低于行业,共进口22.48万辆,同比增长9.02%。2017年,上述三大类汽车品种共进口120.11万辆,占汽车进口总量的96.33%,比上年下降1.10个百分点。

2013-2017年中国汽车整车进口量及增长情况

数据来源:公开资料整理

2017年,汽车整车出口表现也明显好于上年,出口量继2012年后再超百万,共出口106.38万辆,同比增长31.37%。

在汽车整车出口主要品种中,轿车出口增速比上年大幅提升,共出口50.79万辆,同比增长52.03%,增速比上年提升43.56个百分点。载货车出口结束上年下降,呈一定增长,共出口20.53万辆,同比增长10.45%。

2017年,上述三大类汽车品种共出口86.59万辆,占汽车出口总量的81.40%,占比与上年相比依然呈一定下降趋势。

2013-2017年中国汽车整车出口量及增长情况

数据来源:公开资料整理

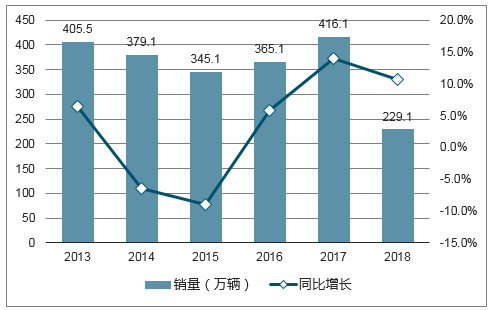

纵观近几年国内商用车市场可以看出,2013-2017年间国内商用车销量呈现“U”型趋势,从2013年405.5万辆的销量持续下跌至2015年345.1万辆的销量,随后持续增长。

2015年,中国商用车销量下降主要集中在前5个月,原因是中重型货车销量下滑。2017年,商用车在货车增长拉动下,产销增速明显高于上年,产销再次回到400万辆以上水平。其中,重型货车销量创历史新高,也是继2010年首次突破100万辆后,再次超过100万辆,拉动全年商用车销量。

2013-2018年上半年商用车销量

数据来源:公开资料整理

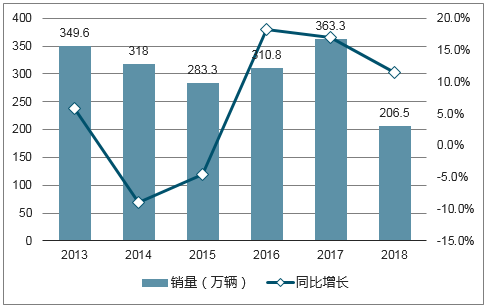

在商用车市场中,主要产销车型为客车和货车,其中货车的市场占比远超客车,成为拉动商用车市场产销量的重要增长点。

2013-2017年间,货车销量呈现出跟商用车市场一样的“U”趋势,在2015年跌至近五年中最低值283.3万辆,到2017年增长至最高值363.3万辆。其中,2017年国内重型货车行情火爆,销量创下历史新高,带动货车市场整体销量增长。

2013-2018年上半年中国货车销量

数据来源:公开资料整理

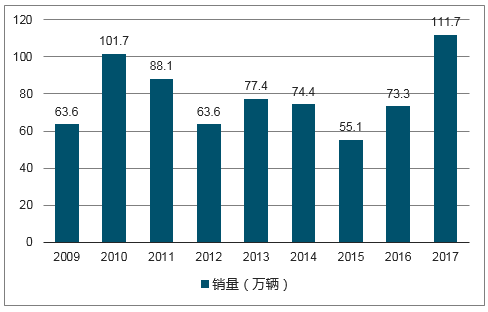

重卡,即重型货车俗称。重型载货汽车,指的是大吨位、高档化的载货汽车。重型货车细分种类繁多,载货车、半挂车、自卸车、半挂牵引车、专用车等。

2010年以前,国内重卡市场表现相对平淡。到了2010年,国内重卡首次首次达到百万销量,当年的重卡销量为101.74万辆。2010年创下佳绩,另外随着“十二五”的开展,重卡的消费需求也扩大,但随后几年的重卡销量未能达到2010年的数值。

2009-2017年中国重卡市场销量情况

数据来源:公开资料整理

其中,2015年重卡销量下跌至55.07万辆,为近十年最低值。造成2015年重卡销量大幅下跌的原因主要有,一是当时经济增速有所下降,国内的工程总量、房地产投资等相对平淡,重卡消费需求下降。此外,国际经济不景气的影响下,重卡出口也受到影响。二是,2015年全国实施柴油车国四排放标准,造成今年的市场需求提前透支,影响了今年上半年的重卡销量。因此,2015年的重卡市场可谓“惨淡”。

进入2016年,国内重卡市场转好,销量重新回到70万辆以上。到了2017年更是全面提速发展,一举创下重卡销量的最高记录。

2017年重卡市场行情之所以如此火爆,年初1、2月时涨幅更是高达122%和152%,主要在于:一是年初市场受到治超政策的影响,持续表现火爆。二是基础建设投资推动,各地市基建项目的开展,采购需求增多,各方利好因素带动重卡销量节节高升。三是我国经济稳重向好,催生了煤炭运输需求。虽然11月时受政策影响出现下滑,但仍然阻碍不了全年重卡市场的爆发式增长。

2017年1-12月中国重卡市场销量情况

数据来源:公开资料整理

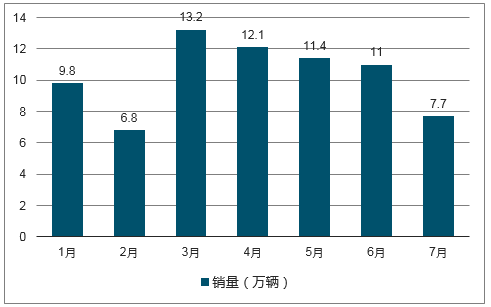

到了今年,国内重卡市场依然表现强劲,1月、3月、4月、5月以及6月的月度销量均创下新纪录,但7月却出现下滑。

2018年7月重卡销量为7.7万辆,环比下滑31%,同比下滑15%。纵观今年重卡销量,除了2月重卡销量因受到春节销售淡季、行业景气度下滑等因素影响出现下滑外,7月是第二个出现销量下滑的月份。进入7月,重卡市场开始进入淡季,销量下滑趋势或将延续。

2018年中国重卡市场销量情况

数据来源:公开资料整理

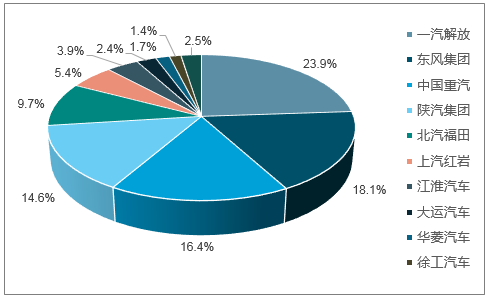

目前,国内重卡销量主要集中在排名前列的几个生产企业中。1-7月,重卡销量占比最大的企业为一汽解放,占市场份额达23.9%;其次为东风集团,市场占比达18.1%;中国重汽市场份额占比达16.4%;陕汽集团占比达14.6%。

这四家生产企业1-7月重卡累计销量均超过10万辆,合计达54.7万辆,占市场份额超70%。

2018年1-7月重卡企业销量市场占比情况

数据来源:公开资料整理

具体销量方面,7月重卡销量第一的为东风集团,销量达1.55万辆,同比增长2%。而一汽解放排名第二,销量为1.4万辆,同比下降达38%。中国重汽、陕汽集团依次随后,销量分别为1.3万辆、1万辆,同比分别下滑19%、29%。整体来看,7月重卡销量排名前十企业中,一汽解放、中国重汽、陕汽集团、大运汽车均出现不同程度下滑。

累计销量方面,排名第一的仍然是一汽解放,1-7月销量达17.9万辆,累计增长16%,领军国内重卡市场。

2018年1-7月中国重卡汽车销量及增速

企业 | 7月销量(万辆) | 同比增长(%) | 1-7月销量(万辆) | 同比增长(%) |

一汽解放 | 1.40 | -38 | 17.90 | 16 |

东风集团 | 1.55 | 2 | 13.59 | 8 |

中国重汽 | 1.30 | -19 | 12.30 | 6 |

陕汽集团 | 1.00 | -29 | 10.91 | 7 |

北汽福田 | 0.95 | 5 | 7.24 | 11 |

上汽红岩 | 0.50 | 42 | 4.01 | 71 |

江淮汽车 | 0.33 | 2 | 2.94 | -16 |

大运汽车 | 0.22 | -6 | 1.79 | 3 |

华菱汽车 | 0.11 | 13 | 1.24 | 12 |

徐工汽车 | 0.13 | 18 | 1.05 | 38 |

数据来源:公开资料整理

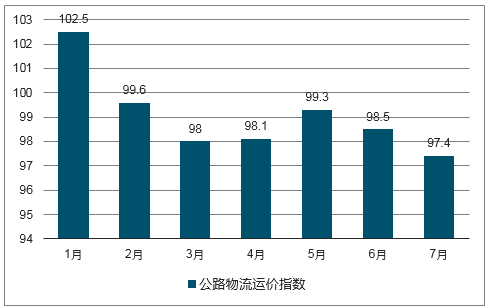

7月,国内重卡市场行情转淡,销量下滑主要原因有:一是进入七月,高温季、雨季随之而来,基建工程市场受到影响,部分工程开工率下滑或停工。受此影响,水泥车、搅拌车、渣土车等专用车的消费需求下降。二是上半年部分车企为冲击半年度销量而加大销售力度,提前消耗了部分后市的需求。1-7月,重卡销量排名前四的企业合计销量达54.7万辆,占市场份额超70%。三是受公路运价影响,成本压力仍在,不少车主暂时搁置了购车需求。

2018年7月中国公路物流运价指数为97.4点,比上月回落1.16%。从需求看,公路物流需求总体平稳,呈现稳中趋缓的态势。据数据显示,7月份制造业PMI为51.2%,比上月下降0.3个百分点,表明公路运力供给保持增长,但是市场需求环比前期有所减少。综合来看,7月我国部分地区出现强降雨等恶劣天气,运价没有明显回升,并且从区域来看,各地区指数都出现了环比回落。

2018年中国公路物流运价指数

数据来源:公开资料整理

上半年,国内重卡销量多次创下新纪录,全年累计销量有望突破百万辆。重卡销量增长势头强劲,但随着市场进入销售淡季,7月销量出现下滑,预计这股下滑趋势或将延续至8月。同时,由于8月高温酷暑天气持续增多,电力需求明显增加,煤炭等公路物流需求回升,企业生产经济活动较前期有所加快,将带动部分重卡销量。

虽然行情转淡、销量下滑,但从整体来说,上半年国内重卡销量多次创下新纪录,势头强劲,对于重卡市场冲击全年销量十分有利,全年累计销量仍乐观。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国智能网联汽车(ICV)行业市场现状调查及投资前景研判报告

《2024-2030年中国智能网联汽车(ICV)行业市场现状调查及投资前景研判报告》共十章,包含中国智能网联汽车区域市场发展概况分析,中国智能网联汽车行业领先企业案例分析,中国智能网联汽车市场投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国汽车保值率、各类车型保值率、小型车保值率、紧凑型车保值率、中型车保值率、中大型车保值率、SUV保值率、MPV及纯电动汽车保值率分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)