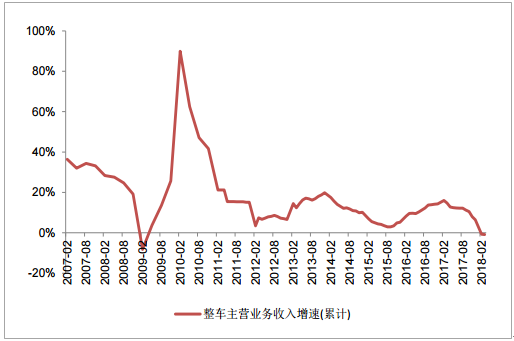

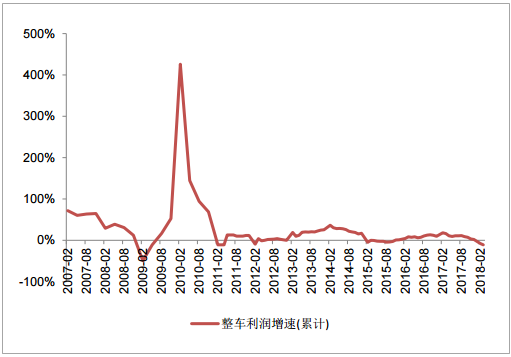

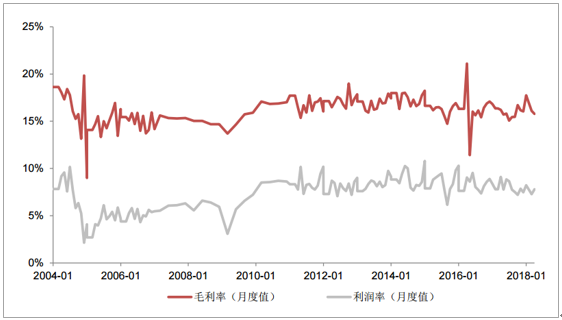

从整车销售收入和利润增速比较,2017年行业收入85333亿元,同比增长6.2%,利润总额6833亿元,同比增长2.3%,增速季度环比回落。从行业毛利率和利润率指标比较,2017年2季度整车毛利率相对较低,从6月开始,逐月回升,12月毛利率达到17.75%,利润率达到8.22%。今年3月整车毛利率环比回落0.31个百分点,但利润率指标环比回升0.53个百分点,说明行业1季度仍受上游成本压力影响较大,但通过费用控制等,导致利润率指标环比改善。预计2季度行业在原材料成本影响放缓下,整体盈利能力有望环比回升。

相关报告:智研咨询网发布的《2018-2024年中国汽车行业市场分析调研及发展趋势研究报告》

整车收入增速比较

数据来源:公开资料整理

整车利润增速比较

数据来源:公开资料整理

汽车整车毛利率、利润率比较

数据来源:公开资料整理

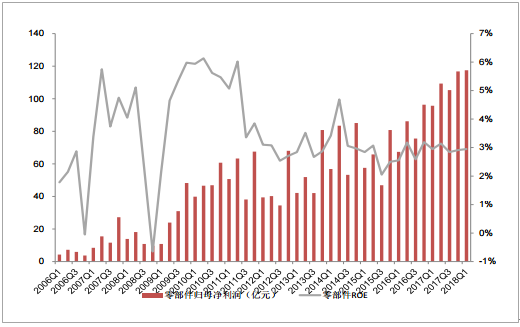

2018年1季度整车盈利能力环比回落,主要是整车分化明显,部分车企盈利能力持续下降,2018年1季度整车行业ROE3.1%,同比下降了0.54个百分点。同期汽车零部件盈利能力维持稳定。17年各季度零部件归母净利增速均高于收入增速,2018年1季度零部件行业收入增速16.8%,归母净利润增速22.8%,净利润增速仍高于收入增速,1季度ROE2.95%,同比基本持平,环比上升了0.04个百分点。综合比较,零部件整体盈利能力好于整车行业。

整车行业归母净利润及ROE水平

数据来源:公开资料整理

整车行业收入与归母净利润增速(上市整车公司)

数据来源:公开资料整理

零部件行业归母净利润及ROE水平

数据来源:公开资料整理

零部件收入与归母净利润增速(上市零部件公司)

数据来源:公开资料整理

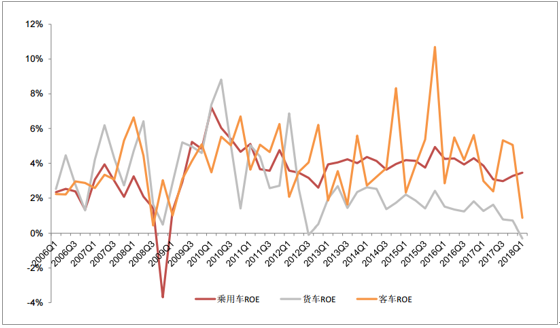

从各子行业17年全年分季度比较,乘用车和客车ROE指标环比回升明显,货车ROE指标出现环比下降。客车去年3、4季度回升明显,但今年1季度环比回落。乘用车从17年3季度开始ROE出现回升,4季度ROE环比回升0.3个百分点,2018年1季度持续向上,1季度环比回升0.19个百分点,预计与2018年1季度乘用车行业需求整体平稳增长有关。

整车各子行业ROE水平

数据来源:公开资料整理

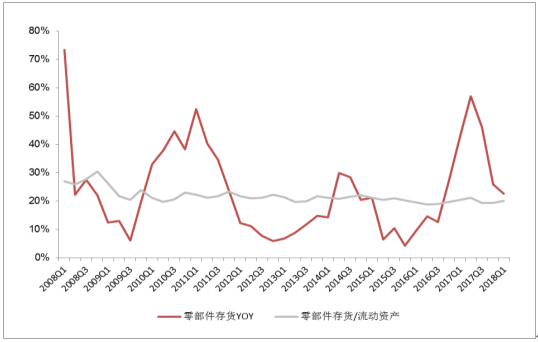

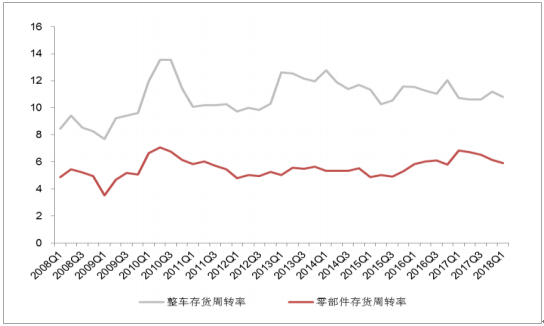

2017年及今年1季度整车行业和零部件存货增速出现分化,整车存货占流动资产比重同比下降,周转率降幅收窄,零部件存货周转率略回落。2017年整车企业合计存货余额同比增长17.66%,存货占流动资产比重12.5%,比重同比上升0.17个百分点,2018年1季度整车企业存货余额同比增长5.08%,存货占流动资产比重13.24%,同比下降1.38个百分点。2017年零部件企业存货余额同比增长25.96%,存货占流动资产比重为19.34%,比重同比下降0.4个百分点。2018年1季度零部件企业存货余额同比增长22.61%,存货占流动资产比重为20.14%,同比下降0.29个百分点。1季度存货周转率5.92次,同比减少0.9次,零部件行业存货周转基本维持稳定。

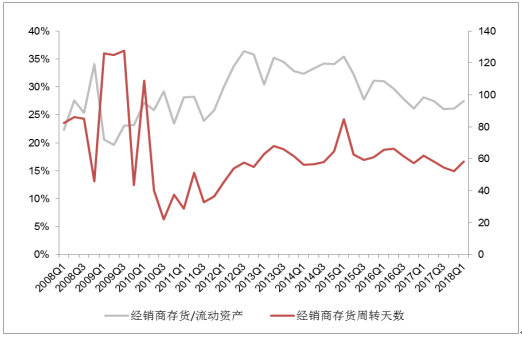

2017年经销商企业存货占流动资产比重为26.15%,同比持平;2018年1季度经销商企业存货占流动资产比重为27.47%,同比下降0.69个百分点。

整车企业存货指标比较

数据来源:公开资料整理

零部件企业存货指标比较

数据来源:公开资料整理

经销商企业存货指标比较

数据来源:公开资料整理

整车企业和零部件企业存货周转率

数据来源:公开资料整理

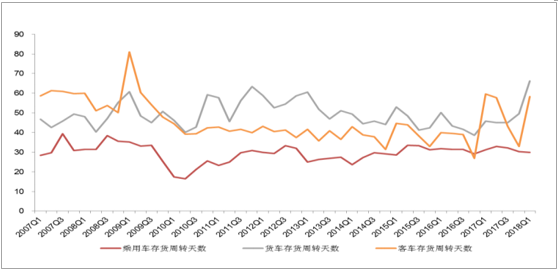

2017年乘用车企业存货周转天数为30.3天,同比增加1.1天;货车企业存货周转天数为49.48天,同比增加10.9天,客车企业存货周转天数为32.88天,同比增加6天。2018年1季度乘用车企业存货周转天数为29.9天,同比减少1.4天;货车企业存货周转天数为66.3天,同比增加20.9天,客车企业存货周转天数为58.2天,同比减少1.4天。2018年1季度乘用车需求稳定,行业周转加快;由于新能源客车销量增长,导致1季度客车周转加快,而货车企业由于主动补库存,周转天数增加。近几年,乘用车企业存货周转天数保持稳定,在30天上下小幅波动;货车企业自2017年1季度起,存货周转天数持续上升。

整车各子行业存货周转天数

数据来源:公开资料整理

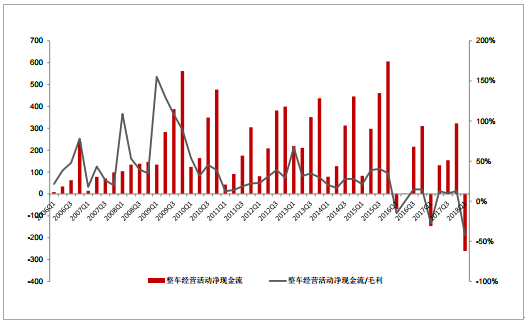

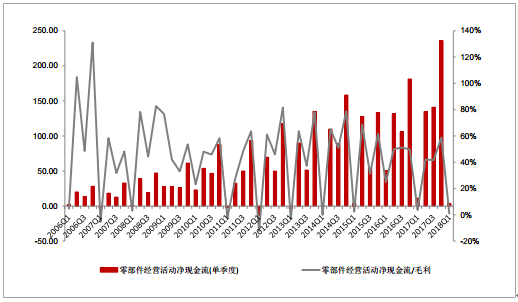

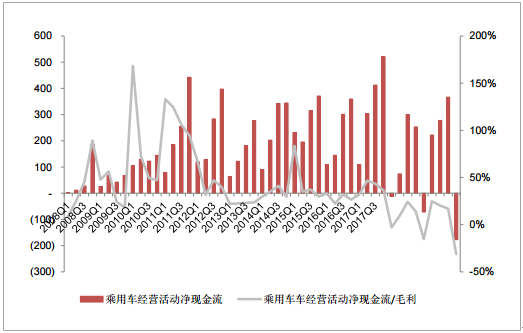

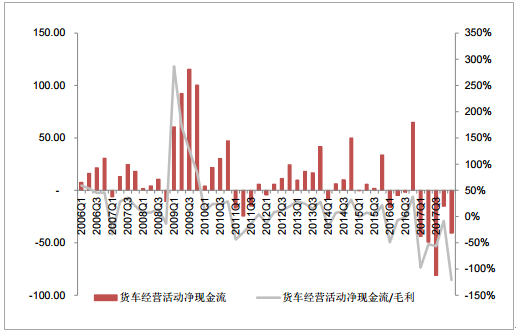

2017年整车企业合计实现经营活动净现金流净额322亿元,同比增长3.8%;经营活动净现金流占毛利比重12.95%,同比下降1.66个百分点,分季度比较,17年2、3、4季度该指标逐季好转,4季度达到12.95%,18年1季度整车企业合计实现经营活动净现金流为-260亿元,同比下降77.3%;经营活动现金流占毛利比重为-41.81%,同比下降14.2个百分点,整车现金流下降主要是受货车、客车企业现金流下降影响。整车分子行业比较,2017年乘用车经营现金流占毛利比重17.04%,同比提升3.1个百分点;货车该指标为-7.97%,16年货车该指标为37.8%,客车2017年经营现金流占毛利比重为-19.54%,16年该指标为-5.05%,客车因受新能源补贴政策影响,经营性现金流季度持续恶化。零部件行业方面,2017年合计实现经营活动净现金流522亿元,同比增长11.4%;经营活动净现金流占毛利比重为38.39%,下降6.78个百分点。分季度比较,净现金流占毛利比重指标季度环比向上,4季度比重达到58.77%。18年1季度零部件企业合计实现经营活动净现金流为3.3亿元,经营活动现金流占毛利比重为0.95%,同比下降2.74个百分点。从趋势上看,零部件企业实现的经营活动净现金绝对量不断上升,预计2季度经营活动净现金流占毛利比重有望环比向上。

汽车整车经营性现金流(季度累计)(亿元、%)

数据来源:公开资料整理

汽车零部件经营性现金流(季度累计)(亿元、%)

数据来源:公开资料整理

乘用车行业经营性现金流水平(季度累计)(亿元、%)

数据来源:公开资料整理

客车行业经营性现金流水平(季度累计)(亿元、%)

数据来源:公开资料整理

货车行业经营性现金流水平(季度累计)(亿元、%)

数据来源:公开资料整理

经销商行业经营性现金流水平(单季度)(亿元、%)

数据来源:公开资料整理

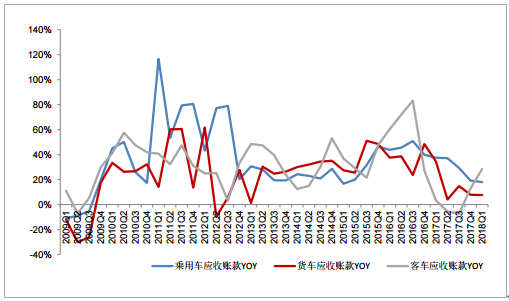

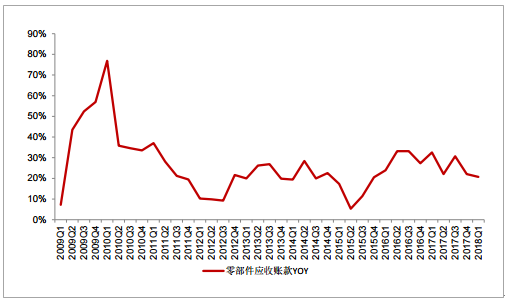

2017年整车企业合计应收账款余额同比增长15.9%,增速同比下降21.5个百分点;其中乘用车企业应收账款同比增长19.1%,增速呈现季度环比下降趋势;货车企业应收账款同比增长7.9%,客车企业应收账款增速13.1%,增速同比下降14.1个百分点。零部件企业2017年应收账款余额合计同比增长22.1%,增速下降5.2个百分点。从趋势上看,自2016年二季度以来,整车企业的应收账款余额增速在较快的下滑,而零部件企业应收账款增速也小幅下滑。

乘用车、货车、客车子行业应收账款增速

数据来源:公开资料整理

零部件子行业应收账款增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。