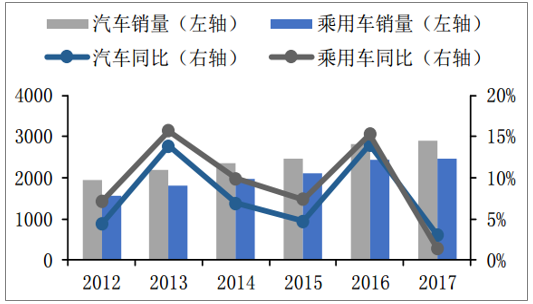

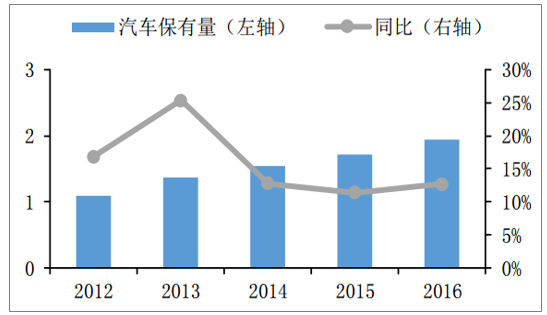

近年来,随着经济的稳定发展和人民生活水平的提高,我国汽车销量每年保持稳定增速,汽车保有量不断攀升。2017年,我国汽车销量达到2888万辆,同比增长3%。其中乘用车销量为2472万辆,同比增长1.4%。我国汽车保有量也节节攀升,截止2016年底,全国汽车保有量为1.94亿辆,同比增长13%,其中私家车保有量达到1.46亿辆,同比增长18%,占全部汽车保有量的75%。

乘用车销量保持较高增速(亿辆)

数据来源:公开资料整理

私家车保有量稳步增长(亿辆)

数据来源:公开资料整理

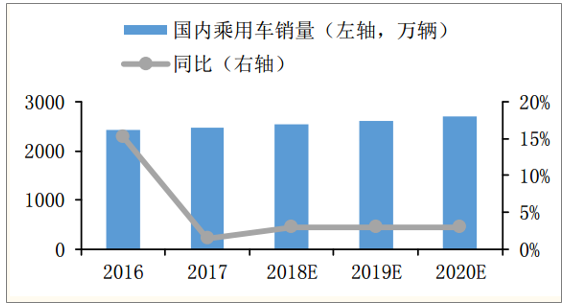

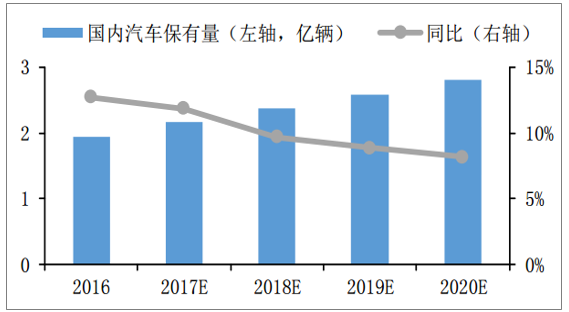

得益于经济快速发展、居民可支配收入的提升、国家政策推动等影响,我国居民的汽车产品需求持续旺盛,过去几年汽车市场经历了快速扩张和发展,其中我国乘用车市场规模持续高于行业水平,同时我国私家车保有量持续稳步高速增长。预计随着汽车销量的基数持续攀升,我国乘用车新车市场2018年~2020年增速约3%左右,总体处于低增速状态,到2020年,国内乘用车销量将达到2700万辆。但汽车保有量的增速高于汽车销量增速。

乘用车销量增速将逐步放缓

数据来源:公开资料整理

国内汽车保有量保持更快增长

数据来源:公开资料整理

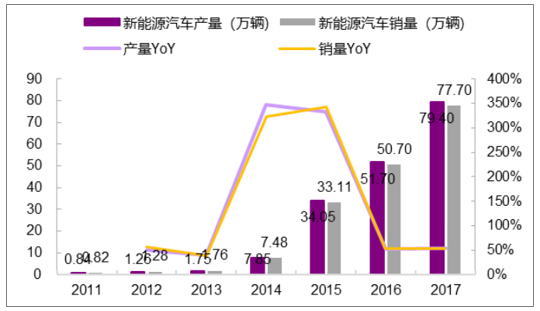

自2009年补贴政策试点推广以来,新能源汽车累计销量由2011年的7,577辆快速增长到2017年的77.7万辆,尤其在2013年中央及各地优惠政策密集出台后,2013/2014/2015/2016/2017年销量分别为1.8/7.5/33.1/50.7/77.7万辆,2015-2017年CAGR达到53.2%。随着补贴政策的逐步退出,新能源汽车行业正在由政策推动转换为市场驱动。

2011-2017年国内新能源汽车累计销量(按季度)

数据来源:公开资料整理

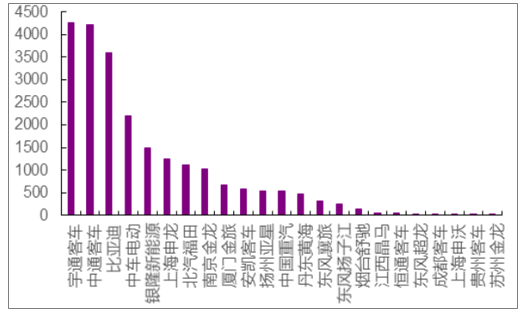

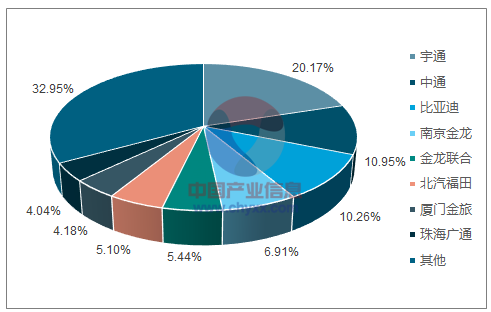

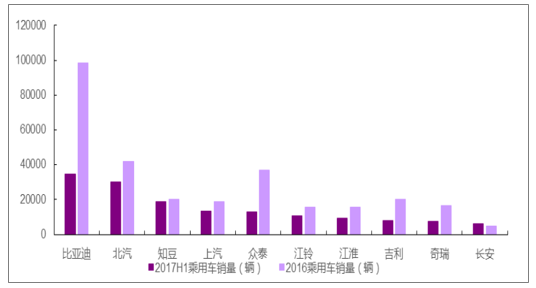

新能源汽车主要分为乘用车(9座以下)、商用车(9座以上或载货)和专用车等。中国汽车行业经过多年发展已经形成了以六大汽车集团和主要核心自主品牌并存的格局。新能源汽车在客车领域的渗透率相对较高,宇通客车、中通客车、比亚迪为业内龙头,2017年1-7月客车销量位居前三,市场份额占比远超其他车企;乘用车领域竞争较为激烈,比亚迪、吉利、北汽、众泰、江淮竞争力较强,吉利集团参股的知豆作为微型电动汽车销量也十分可观。2017年1-9月全球电动汽车市场中,入围前十的中国汽车集团数量达到四家,分别为比亚迪、北汽、吉利、上汽,比亚迪销量超越宝马上升为第三,上汽集团排名上升至十位。

2017年1-7月新能源客车销量(单位:辆)

数据来源:公开资料整理

2017年1-7月新能源客车市场份额情况

数据来源:公开资料整理

2016年、2017年H1新能源乘用车销量

数据来源:公开资料整理

2015年我国新能源汽车产销量爆发式增长,2016年规模进一步扩大,产销规模达到51.7万辆和50.7万辆,2017年产销量已达79.4万辆和77.7万辆,同比增长53.6%和53.3%。目前乘用车渗透率较低,截至2017年渗透率仅为2%-3%,未来有望进一步增长。纯电动乘用车受政策倾斜未来潜力巨大,纯电动乘用车中,A00级车销量占比逐年下降,由于2016年吉利、长安电动增量和比亚迪产品转型等原因,A级车增长表现突出,达到37%,总体看国内纯电动乘用车仍将以A级以下小车型为主。

2011-2017年新能源汽车产销图

数据来源:公开资料整理

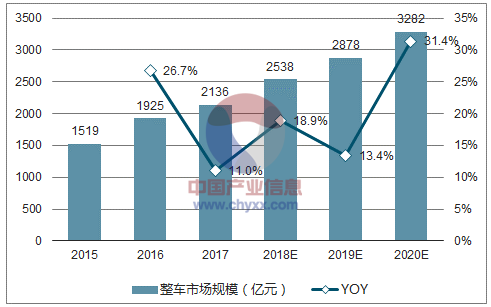

新能源汽车整个产业链市场空间巨大,其中整车市场规模2020年达近4000亿元;从产业链细分板块来看,至2020年,电机电控、动力电池市场规模达300亿元、1000亿元;动力电池中,磷酸铁锂电池、三元电池市场规模达200亿元、800亿元;锂电设备年均市场规模达192亿元;至2020年,正极材料市场规模达200亿元,其中磷酸铁锂达30亿元,三元材料达170亿元;负极材料/隔膜/电解液年均市场规模均在50亿元左右。

2015-2020年整车市场规模测算

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽车行业市场评估及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国油电混合动力汽车行业市场全景评估及发展趋向研判报告

《2025-2031年中国油电混合动力汽车行业市场全景评估及发展趋向研判报告》共十四章,包含2025-2031年油电混合动力汽车行业投资机会与风险,油电混合动力汽车行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询