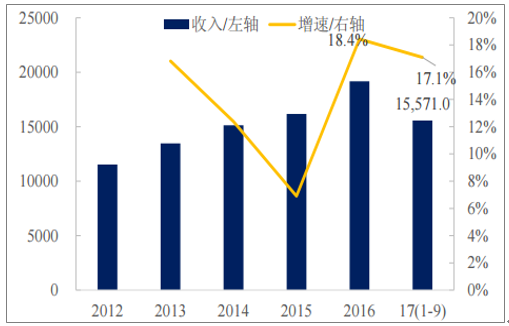

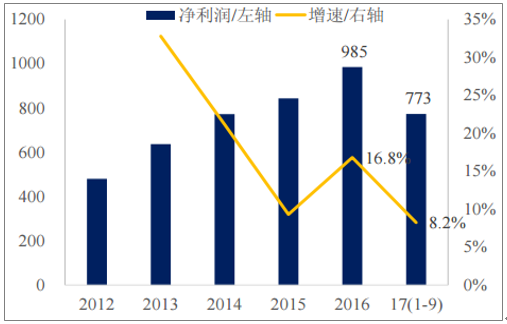

2017年前三季度汽车行业收入15571亿元,同比增长17.1%,增速与2016年基本持平。前三季度汽车行业净利润773亿元,同比增长8.2%。分季度看,2017年Q3行业营收同比增长19%、环比增长5.7%,净利润同比增长5%、环比下滑1.9%。利润增速低于收入增速,预计一方面是行业竞争、终端销售折扣扩大,一方面与钢、铝等原料涨价有关。

汽车行业收入及增速(单位:亿,%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国专用汽车产业竞争态势及发展前景预测报告》

汽车行业净利润及增速(单位:亿,%)

数据来源:公开资料整理

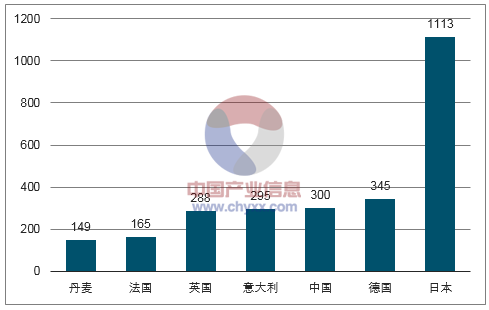

2016年我国千人汽车保有量为131辆,千人保有量与人口密度相关,目前国内人口密度与欧洲相当,假设未来中国人口峰值达到15亿,参考欧洲目前600辆/每千人的汽车保有量水平,中国由于限购城市的限购政策,中国峰值千人保有量预计在400辆左右,对应峰值6亿辆汽车保有量。按照通常车辆13年报废期(美国的汽车平均使用寿命约为13年),预计未来中国乘用车峰值年销量约为4500万辆。

全球主要国家汽车千人保有量(单位:台/千人)

数据来源:公开资料整理

2016年分国家人口密度(单位:人/平方公里)

数据来源:公开资料整理

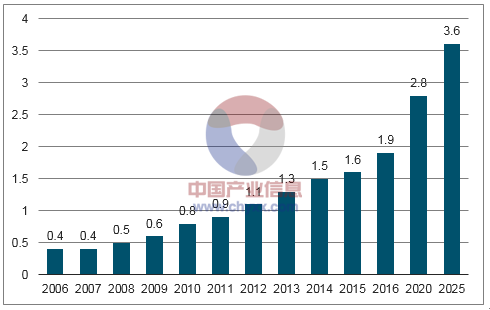

中国汽车保有量预计(单位:亿辆)

数据来源:公开资料整理

回顾过去十年,乘用车基本呈现3-4年一个周期,2006、2009、2013、2016年为增速波峰,2011-2012年、2014-2015年为增速波谷。参考上一轮购置税优惠对行业增速的影响(2009-2011),预计2017年底优惠的退出将给明年行业盈利带来压力,但考虑国内较低的汽车保有量、以及过去几年国内需求端的韧性,明年乘用车市场的表现可能好于目前市场的悲观预期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询