汽车行业:2018年乘用车增速回落,新能源汽车发展支持行业持续成长

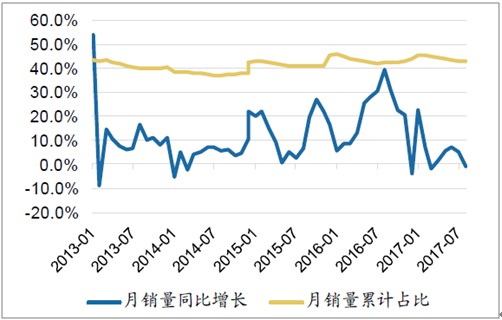

2017年汽车行业保持稳定增长

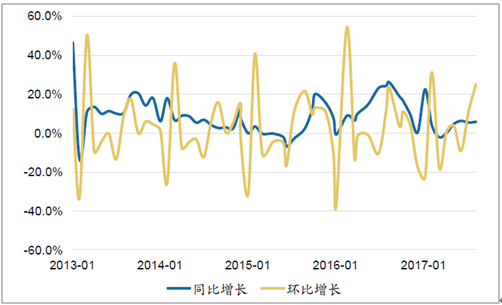

根据中汽协数据,2017年1-9月中国汽车整体销量为2022万辆,同比增长4.5%。其中乘用车同比增长2.4%,增速平稳。商用车前9月增速为22.4%,主要由于货车的强劲增长支持,同比增长达21.6%,远高于行业平均增速;货车的高速增长主要得益于限制超载等相关政策影响导致的更新需求大幅增长。

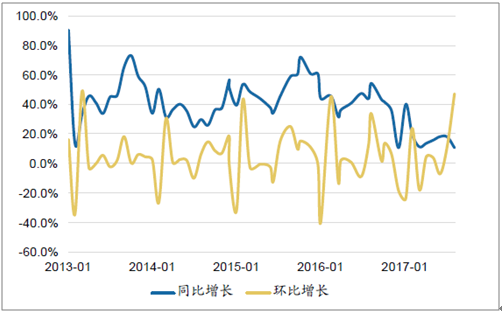

汽车整体月销量增长趋势

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国汽车行业深度调研及发展前景预测报告》

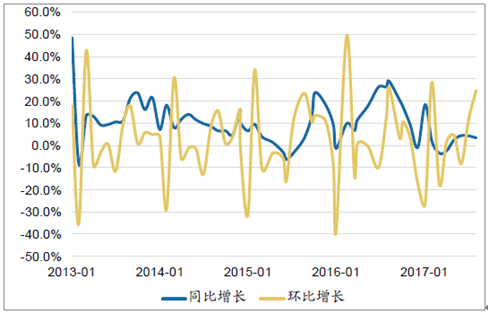

乘用车销量方面,前9月轿车同比下滑1.5%至832万辆,SUV车型同比增长16.1%至696万辆,MPV同比下跌17.1%至145万辆,交叉型车型同比下跌25.5%至41.9万。轿车方面,8月和9月单月同比增速转正,由于轿车销量在乘用车整体销量上占比为最大,同比恢复正增长将能有效支持乘用车销量的增长。

乘用车月销量增长趋势

资料来源:公开资料整理

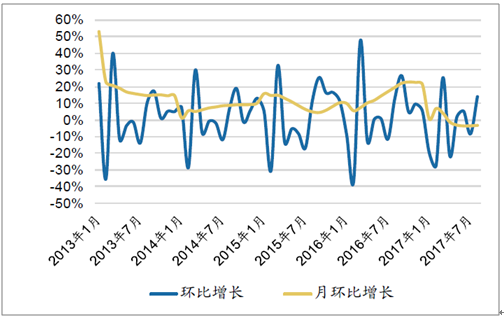

商用车月销量增长趋势

资料来源:公开资料整理

轿车月销量增长趋势

资料来源:公开资料整理

SUV月销量增长趋势

资料来源:公开资料整理

MPV月销量增长趋势

资料来源:公开资料整理

交叉型车型月销量增长趋势

资料来源:公开资料整理

小排量购置税优惠取消透支短期乘用车销售,看好受益于政策支持的新能源汽车

由于政府明确到2018年将取消1.6L及以下排量车型购置税优惠政策,现阶段实行的7.5%购置税优惠税率将到2017年底结束,因此部分消费可能提前至2017年四季度,从而透支明年一季度的销售。此外,一季度是乘用车的传统销售淡季,预计购置税优惠政策的取消将会加剧季度环比下滑波动。由2017年一季度销量变化的经验来看,当时购置税优惠政策从50%优惠调整至25%优惠,导致季节销量环比下滑22%;我们认为2018年一季度可能出现类似的变化。

我们预计2018年一季度环比下滑幅度应与2017年一季度环比下滑幅度相近,但为了应对购置税优惠政策的调整,大部分车厂已实行价格优惠政策,优惠幅度能覆盖购置税优惠调整。我们认为车厂的价格优惠将延续至2018年上半年,从而对冲政策退出的影响。

我们预计2018年乘用车销量增长仍会继续受益于国内经济的稳步发展、居民可支配收入的持续增长以及消费升级,保持较为稳定的增长。预计明年乘用车销量增长约为4%至2600万辆水平。

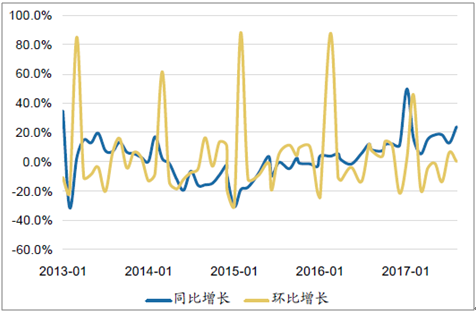

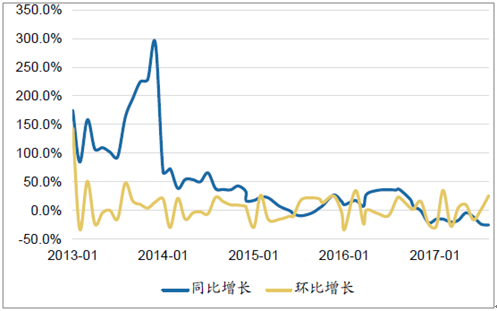

1.6L及以下排量车型月增长趋势

资料来源:公开资料整理

根据中共十九大会议提出“建设富强民主文明和谐美丽的社会主义现代化强国”的目标,生态文明建设将成为政府新一轮经济发展工作的重点。其中,推动节约能源、降低能耗物耗将是政府在生态文明建设上的两大方向。经济发展和生态环境的平衡将是绿色经济发展的目标。我们认为政府提出绿色经济的政策方向将会进一步支持新能源汽车的发展,使其成为汽车行业的新增长点。

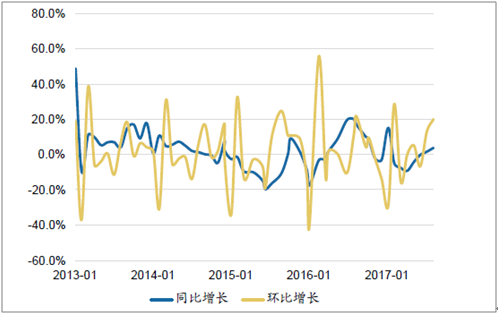

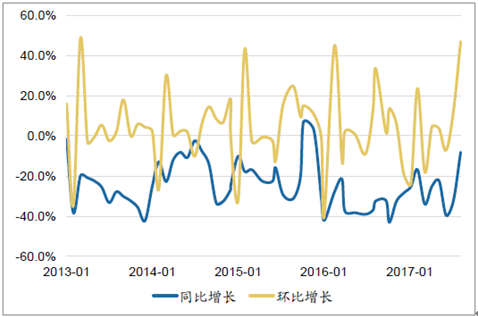

新能源汽车月销量同比增长趋势

资料来源:公开资料整理

由于新能源汽车双积分政策将于2019年正式实施,我们预计2018年车企会加大新能源汽车的研发和相关储备,推动2018年新能源汽车的增长。目前,国内新能源汽车销量占比约仅为1.9%,占比偏低,而按照新能源汽车双积分政策的设想,2019年和2020年新能源汽车积分比例要求分别为10%及12%。我们预计2018年各车企将推出更多新车型,推动行业增长,而在2019年新能源汽车积分正式实施的背景下,随着新车型的成熟,预计新能源汽车销量将有高双位数的增长。

现阶段,新能源汽车销量增长的瓶颈在于充电桩及相关配套设施的建设滞后,增速缓慢,导致终端消费者对新能源汽车的接受度不足。我们预计随着十九大释放的全面发展绿色经济的积极政策信号,未来一年政府在充电桩建设上将加大资源和引入更多社会力量,以普及充电桩配套建设。随着充电桩建设的进一步增长,我们预计新能源汽车的终端消费需求有望实现较快增长,成为行业增长的新亮点。

新能源汽车发展的主要政策及指引

政策公布日期 | 政策名称 | 主要内容 | 政策影响 |

2012年7月 | 《节能与新能源汽车产业发展规划》 | 2020年纯电及插电混合动力车型产销量将达到200万台,累计产销量达到500万台;另外鼓励燃料电池新能源车型的发展;行业达到新能源汽车核心技术的先进水平,包括混合动力技术,电动转向系统,及轻量化材料等技术;加快新能源汽车充电桩及相关配套建设;建立相关行业规范促进行业整体健康发展 | 为中国新能源汽车行业发展勾勒出整体框架,为2020年新能源汽车发展水平定下目标方向;制定新能源汽车相关行业建设方向,如充电桩建设、汽车动力电池等;并制定行业生产标准 |

2016年11月 | 《汽车动力电池行业规范条件》 | 制定汽车动力电池生产标准,其中锂电池生产厂家年产能需达到80亿瓦时以上,镍电池生产厂家年产能需达到1亿瓦时以上等标准;在汽车动力电池生产厂家研发标准方面作出相关规范和指引。 | 在汽车动力电池生产上作出更为严格的行业规范,保证动力电池生产质量;由于汽车动力电池是新能源汽车的核心配件,提高其行业规范和生产质量可为新能源汽车的健康发展提供技术保障。 |

2017年1月 | 《新能源汽车生产企业及产品准入管理规定》 | 清晰界定新能源汽车发展方向,重点发展插电式混合动力车型、纯电车型及燃料电池车型;所有具备生产新能源汽车板块的汽车生产厂家必须在生产资质上经过严格审批;制定行业规范规定新能源汽车生产厂家,其中包括其生产能力、车型产品审批、销售车型与审批车型的一致性等方面;违反相关规定的汽车生产厂家将会被取消相关生产及销售资质。 | 为新能源汽车行业提供更清晰的行业鼎业,包括新能源汽车的产品设计及技术、对车企的运营规范以及新能源车型的规范;防范新能源汽车行业的骗补行为,促进高质量新能源汽车的生产和销售,及促进行业整体的健康发展。 |

2017年 9月 | 《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》 | 规定新能源汽车积分计划于2019年正式实施,车企需达10%生产或进口车型为新能源汽车;2020年新能源汽车达标比例将提升至12%;超出达标积分生产量的车企将会有正积分产生,而未能达到规定标准的车企将会产生负积分;计分将从2018年开始,年内产生的80%的正积分可结转到2019年计算;从2019年开始90%的正积分可结转到下一年积分计算;正积分可在车企间交易。生产及进口车辆达到3万台的车企将会受此管理办法规范。 | 由于车企需提前做好相关储备及技术提升以适应政策要求,管理办法将从2018年开始促进新能源汽车行业的发展;管理办法将比原有征求意见纳入更多车企,表明政府加大发展新能源汽车行业的决心;预期有更多支持行业发展的政策出台,如在充电桩建设上的相关政策等。 |

资料来源:公开资料整理

在新能源汽车补贴政策方面,乘用车消费者可以享受中央和地方政府提供的双重补贴,2017年政府出台的最新补贴政策为地方补贴不得超过中央财政补贴的50%(各地可在指引标准下自行制定地方补贴标准),另外对新能源汽车目录车型实行免征购置税的优惠政策。根据政策方向,2018年补助标准可能会较2017年有所下调,主要由于2016年底新能源汽车行业被查出骗补行为,导致政府对行政补贴更为慎重;另一方面,补贴退坡也能促进新能源汽车行业的市场化发展,使车企以市场为导向,生产符合消费者需求的车型,提高企业竞争力,而不只依赖于政府的补贴。

我国政府对各类新能源乘用车补贴

新能源汽车类型 | 续航里程X(公里) | 中央补贴金额(元/每辆) | |

2016 | 2017 | ||

纯电动乘用车 | 100≤X<150 | 25,000 | 20,000 |

150≤X<250 | 45,000 | 36,000 | |

X≥250 | 55,000 | 44,000 | |

插电式混合动力乘用车(包括增程式) | X≥50 | 30,000 | 24,000 |

燃料电池乘用车 | - | 200,000 | 200,000 |

资料来源:公开资料整理

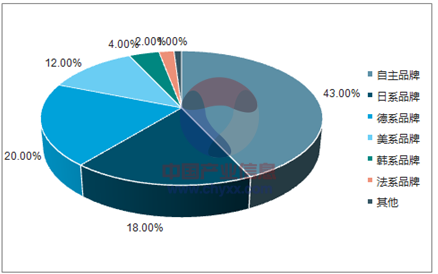

看好德系豪华品牌、自主品牌和日系品牌的市占率提升

2017年前9月德系品牌市场销量同比增长8.1%,市场渗透率为20.6%,比2016年底的市场份额有较大提升,大众品牌继续成为在华销量最高的德系品牌,豪华品牌宝马和奔驰的增长较快,其批发量分别同比增长34%和17%。我们预计在2018年德系豪华品牌的销量将继续增长,主要有以下原因:1)德系豪华SUV如宝马X1和奔驰GLC在2017年1-9月销量高速增长,反映出其优秀的产品力,并能很好地迎合国内消费者对SUV车型的偏好;2)由于我们预期2018年消费者的可支配收入将进一步增加,尤其是中产阶层的扩大,将进一步提高对于豪华品牌车型的需求,而国内消费者对德系豪华品牌尤为青睐。

按品牌国别划分市占率(2017年1-9月)

资料来源:公开资料整理

2017年中国自主品牌在新车型和升级车型较多的支持下,尽管基数升高,仍取得稳健的销量增长。另外中国自主品牌普遍积极采取价格优惠行动和有效的市场推广,对冲购置税优惠政策调整对于销售的冲击,促进销量增长。我们预计随着中国自主品牌车型的升级换代,推出更多优良配备的新车型,以及自主品牌不断改善的品牌形象,2018年中国自主品牌销量将会稳步增长。此外自主品牌新能源汽车的价格实惠,有利于吸引更多消费者,是推动自主品牌销量增长的重要车型。

日系品牌年内销售表现亮眼,同比增长17%,是增长最快的外资品牌体系,1-9月市占率达到18%。日系品牌的快速增长主要源于其优秀的产品力,如丰田Corolla,日产Sylphy和本田XR-V都有较好的销售表现。另一方面,日系品牌受益于韩系品牌的市占率下滑,部分消费者对中高端车的需求转移到价格区间相近而产品力更优的日系品牌。我们认为2018年韩系车型的销售趋缓状态将持续,主要由于半岛政治的严峻局势尚未消除,中韩两国关系由于萨德部署事件的原因尚处于较为紧张的局面,这些均对韩系车型在中国的销售增长造成影响。韩系品牌的下滑将给中国自主品牌和日系品牌更多增长空间,我们预计将分别体现在经济型车型和中高端车型的销量增长上。

中国自主品牌销量增速及市场份额

资料来源:公开资料整理

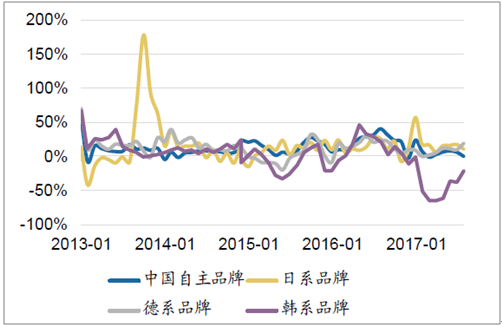

中国自主品牌、德系品牌、日系品牌和韩系品牌的月销量同比增速

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询