2018年总量增速放缓

2018年汽车总量增速将进一步放缓。2017 年 Q1-Q3,汽车总销量为 2022.4 万辆,同比+4.5%;其中,乘用车销售 1715.0 万辆,同比+2.4%,低于汽车总体 2.1%;商用车销售307.4 万辆,同比+17.9%。展望 2018 年,考虑 1.6 升及以下购置税优惠政策完全退出,预计 2018 年乘用车销量增速进一步放缓,预计为+1.0%,汽车总销量增速预计为+0.8%,维持总体持平。

2007-2017 年汽车销量增速

数据来源:公开资料整理

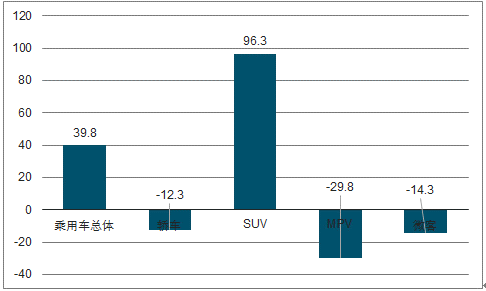

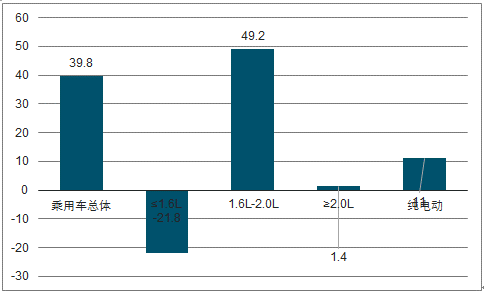

乘用车市场拆解 :2017 年前三季度乘用车增速承压,SUV、纯电动、1.6L 以上排量乘用车 是增长的主要动力。按车型拆分看,SUV 前三季度销696万辆,同比+16.0%,继续保持高增长态势,是乘用车市场保持正增长的主要动力,而其余车型销量同比皆有下滑。受2017 年购置税优惠退坡以及 2016 年四季度提前消费影响,2017 年前三季度 1.6L 及以下乘用车销量实际增速为-1.8%,销量下滑 21.8 万辆,2005 年起首次出现负增长。而 1.6L-2.0L乘用车销量增加 49.2 万辆(增速同比+11.4%),电动车销量增加 11 万台。同时,从市场份额角度看,今年前三季度 1.6L 及以下车型占比从 2016 年的 72.2%下降到了 69.3%,1.6L以上排量的乘用车市场份额增加显著,消费升级趋势明显。

2017Q1-Q3 乘用车销量增量按车型拆解

数据来源:公开资料整理

2017Q1-Q3 乘用车销量增量按排量拆解

数据来源:公开资料整理

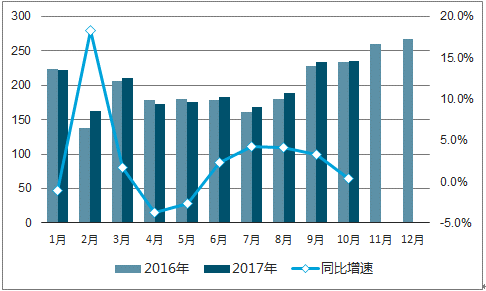

预计2017年乘用车增速预计+2.2%。 。今年一季度由于存在部分去年四季度的销量平滑,以及补库存的因素,乘用车批发销售实现+4.6%的增长,但实际终端零售为负增长。二、三季度为乘用车市场传统的消费淡季,同比增速分别为-1.3%、+3.8%,全年呈现 V 字型。从库存角度来看, 2017 年一季度,由于补库存等因素,行业库存系数快速提升,2、3、4 月份库存皆在高位徘徊(2.25、1.66、1.92)。随着二、三季度部分厂商下调了终端提货压力,加大了促销力度,经销商库存压力已经得到了一定缓解。四季度是乘用车市场的传统消费旺季,考虑到 2018 年购置税优惠政策料将完全退出带来的提前消费,预计 Q4 行业销量将继续环比改善,预计全年汽车销量增速有望达到+3.8%,乘用车销量增速预计为+2.2%。

2017 年 1-10 月乘用车销量及月度同比增速

数据来源:公开资料整理

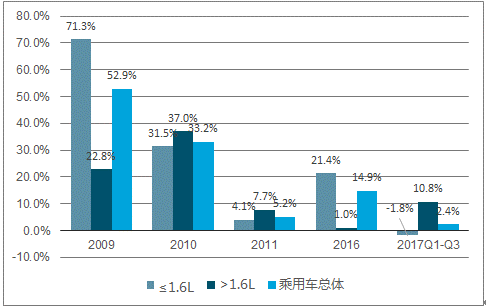

2018 年与2011年政策环境相似。从购置税角度来看,2009/2010/2011 三年的购置税与 2016/2017/2018 有很高的可比性,均为 5%/7.5%/10%。从月度销量来看,2016-2017年,乘用车月度同比增速的走势同 2009-2010 年高度相似,表现为“年底加速提升->需求透支->年初增速触底”。而 2011 年起,购置税优惠的完全退坡导致 2011 年乘用车市场增速大幅放缓,全年仅为+5.2%(2009/2010 分别为+52.9%/+33.2%)。

我们为什么判2018年乘用车市场增速为1% ?受益于购置税减免政策刺激,2016 年乘用车实现 14%的销量增速,但其中 1.6L 及以下的乘用车占比 72.2%,同比增长 21.4%;受购置税优惠带来的挤占效应,1.6L 以上的占比仅为 27.8%,同比增长仅为 1.0%,显著低于往年增速中枢。而在 2017 年前三季度,受购置税优惠减半的影响,1.6L 及以下的乘用车占比下降到 69.3%,销量同比下降 1.8%;1.6L 以上的占比 30.7%,同比增长仅为 10.8%。对比历史上同样有购置税优惠完全退坡的 2011 年,预计 2018 年 1.6L 以下乘用车销量有可能继续维持负增长,而 1.6L 以上乘用车销量增速预计将维持 10%左右的增速。

2009-2011、2016-2017 年 1.6L 以下排量乘用车市场份额

数据来源:公开资料整理

2009-2011、2016-2017 年乘用车市场分排量同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国汽车行业市场需求与投资规划分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国汽车行业分类、产销量、重点企业销量分析:一季度中国汽车行业现“内冷外热”分化,出口同比激增成核心增量引擎[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)