(1)全球汽车行业发展概况

全球汽车行业经过不断的革新和发展,目前已经进入成熟期,成为世界上规模最大的产业之一。由于汽车行业的产业链长、覆盖面广、综合性强、技术要求高、附加值高,在全球主要工业国家的产业结构中占据重要地位。2010 年以来,得益于世界经济的温和复苏, 汽车工业逐渐企稳回升, 2010年世界汽车产销量分别为 7,758 万辆和 7,497 万辆。近年来,汽车工业持续发展,至 2016 年,全球汽车产销量已经上升至 9,498 万辆和 9,386 万辆,分别上升了22.43%、 25.20%,世界汽车行业继续保持稳定增长趋势。

2010-2016年全球汽车产销量(万辆)

数据来源:公开资料、智研咨询整理

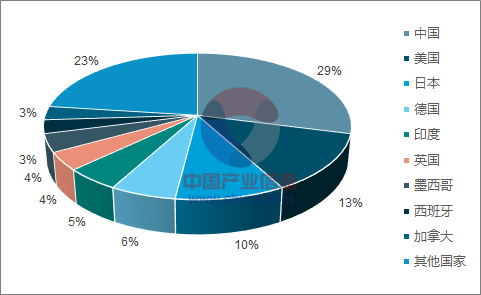

全球环境问题的持续升级,环保标准的日趋严格,也在推动着节能型汽车产业的快速发展。随着全球汽车保有量的不断增加, 化石能源的需求量也随之增长,一方面由于化石能源储量有限, 日渐稀缺的化石能源将直接导致石油价格的整体攀升,加大人们出行成本;另一方面,化石能源的不当使用将会对环境带来较大压力,导致雾霾、温室效应等问题。全球对于汽车污染物排放问题的研究,将进一步推进全球汽车工业的进一步发展, 节能减排已经成为全球汽车工业发展的主攻方向。随着发达国家汽车工业的市场趋于饱和,全球汽车产业格局发生变化,发展中国家尤其“金砖国家”的经济崛起成为带动汽车市场增长的引擎,全球汽车工业重心逐渐向中国、印度、巴西等新兴经济体转移。2016年中国汽车产量在全球汽车产量总量的占比为 29.61%,系全球第一大汽车生产基地。

2016年全球主要国家汽车产量占比

数据来源:公开资料、智研咨询整理

(2)我国汽车行业发展概况

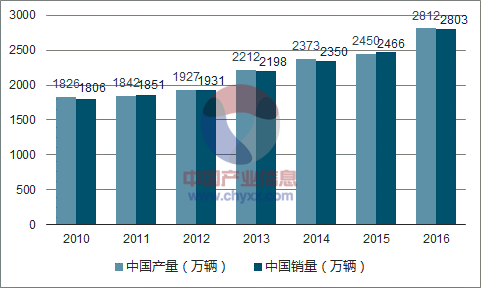

汽车工业产业链长、覆盖面广、上下游关联产业众多,在中国国民经济建设中发挥着十分重要的作用。随着中国汽车工业持续快速发展,其在国民经济中的重要地位也在不断加强, 并成为支撑和拉动中国经济持续快速增长的主导产业之一。从产业规模来看, 2016 年中国汽车产销量分别达到2,812 万辆和 2,803 万辆,自 2013 年以来连续四年超过 2,000 万辆。 2016 年,中国在全球汽车制造业中的市场份额为 29.61%。随着产业规模的高速增长,中国汽车工业的国际地位有了较明显的提升, 中国汽车工业成为世界汽车工业的重要组成部分,并从根本上代表了世界汽车产业的格局,为中国成长为世界汽车制造强国奠定了基础。近年来, 在全球经济增速放缓的大环境下, 汽车行业总体保持平稳运行。2009年,在国际金融危机冲击、全球汽车市场萧条的形势下,我国汽车产量达到1,379.10 万辆,在当年全球汽车产量总量的占比为 22.33%。 2013 年我国产销首次突破 2000 万辆。2016 年中国汽车产销量分别达到 2,812万辆和 2,803 万辆。此外,从统计数据可计算出, 2010 年至 2016 年期间中国汽车产销量保持每年 6.36%和 6.48%的复合增速,未来几年有望保持较为良好的增长趋势。

2010-2016年中国汽车产销量(万辆)

数据来源:公开资料、智研咨询整理

随着汽车市场竞争压力加剧,中国汽车产业逐步转入稳步发展阶段,并加速由“增长速度”向“增长质量”的中心转移,“稳增长、调结构”的发展主题仍将继续。

(3)行业的经营模式、周期性、区域性或季节性特征

1、行业经营模式

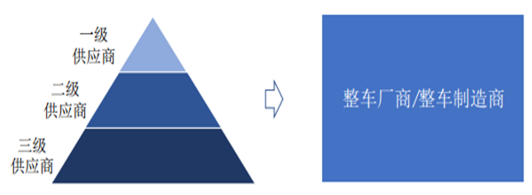

从产业链分析,其上游行业主要为金属材料行业,下游行业为涡轮增压器整机制造业和汽车整车制造业。整车厂商作为汽车产业链最核心的环节,根据产业链中汽车零部件供应企业的工艺管理、过程控制、质量检测、成本控制、安全生产及环保状况等要素筛选合格供应商,筛选过程通常耗时较久,筛选标准较高,因此整车厂商与汽车零部件供应商的合作关系经确定后, 通常会保持较为稳定的合作关系。汽车行业已经形成较为完善的多层级供应商体系, 整车厂商作为汽车产品终端,由各级部件供应商分工生产。一级供应商作为直接向整车厂商提供总成系统或模块化产品的供应商,主要决定了整车厂商的产品质量;二级供应商作为一级供应商的供货单位,将根据其订单要求提供总成部件或其他零部件;三级供应商则为二级供应商提供对应的汽车零部件。

汽车行业多层级供应商体系示意图

数据来源:公开资料整理

2、行业的周期性、区域性、季节性

汽车行业是国民经济的重要组成部分,行业周期受宏观经济形式影响较大。当宏观经济向好,汽车产业受消费带动,增长较快;当宏观经济下行,汽车消费放缓,导致汽车产业发展减缓,虽然周期性影响有一定的滞后,但汽车行业趋势基本与宏观经济一致。随着我国经济及汽车行业的持续发展,汽车零部件行业保持稳定增长的态势。我国汽车零部件行业集群化发展,已经形成东北地区、京津冀环渤海地区、华中地区、西南地区、珠三角地区及长三角地区六大汽车零部件集群区域。六大产业集群区域零部件产值占据全行业的 80%左右, 长三角地区零部件产值份额为37%左右,为国内汽车零部件产值最大的区域,其中上海为全国最大的汽车零部件产业基地,产值占总产量的 20%,浙江和江苏约占 17%1。围绕整车制造企业,汽车零部件制造企业以“扩规模、调结构、提升附加值”为抓手,提高了产业链纵向延伸和横向合作的效率,产业链协同效应初步显现,结构竞争优势大幅增强,集群规模和集群效应更加凸显。汽车零部件行业的季节性特征并不明显,其生产和销售受季节的影响较小,但生产和销售受下游整车行业生产计划影响较大。

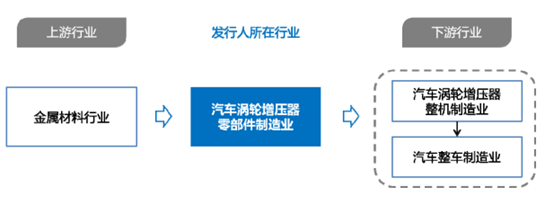

(4)与上、下游行业之间的关系

1、行业及上下游产业链概况

从产业链分析,其上游行业主要为金属材料行业,下游行业主要为涡轮增压器整机制造业和汽车整车制造业。上下游关系如下图:

数据来源:公开资料整理

2、上游行业情况

近年来,我国镍价格指数总体处于下降的趋势, 2016 年期间的镍价格指数有所回升。我国现货镍价格指数趋势图如下:

数据来源:公开资料整理

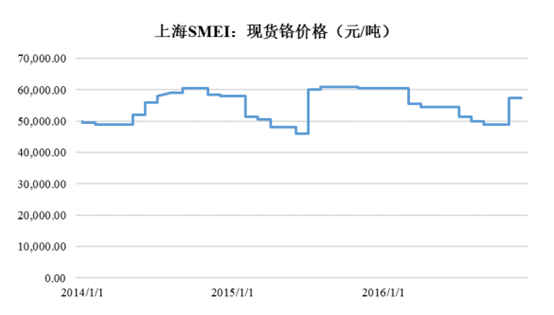

近年来,我国铬价格总体处于平稳趋势,我国金属铬价格变化如下图所示:

数据来源:公开资料整理

我国钢铁市场目前产量巨大,处于产量过剩阶段,钢铁去产能任务严峻。整体来看,我国钢铁行业价格指数不断走低,在一定程度上降低了企业成本,对汽车零部件行业有较为积极的影响。高质量低价格的铸造原材料在保证了铸造品质的同时,也降低了汽车零部件行业的铸造成本,这一价格优势在短时间内具有一定持续性和稳定性。我国铁制、钢制类的金属材料受铁矿石价格影响较大。近年来,我国铁矿石价格总体处于下降趋势, 2016 年期间铁矿石价格有所回升。我国铁矿石价格指数趋势图如下:

数据来源:公开资料整理

3、下游行业情况

2010 年以来,得益于世界经济的温和复苏, 汽车工业逐渐企稳回升, 2010年世界汽车产销量分别为 7,758 万辆和 7,497 万辆,近年来,汽车工业的持续发展,直至 2016 年,全球汽车产销量已经上升至 9,498 万辆和 9,386 万辆,较 2010年分别上升了 22.43%、 25.20%,世界汽车行业继续保持稳定增长趋势。近年来, 在全球经济增速放缓的大环境下, 汽车行业总体保持平稳运行。2009年, 在国际金融危机冲击、 全球汽车市场萧条的形势下, 我国汽车产量达到 1,379万辆,在当年全球汽车产量总量的占比为 22.33%。2013 年我国产销首次突破 2000万辆。 2016 年中国汽车产销量分别达到 2,812 万辆和 2,803万辆。此外,从统计数据可计算出,过去五年中国汽车产销量保持每年 7.85%和7.74%的复合增速,未来几年有望保持较为良好的增长趋势。汽车行业的稳定发展将持续推进涡轮增压器及其零部件市场的增长。

相关报告:智研咨询发布的《2017-2023年中国汽车市场供需预测及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国智能网联汽车(ICV)行业市场现状调查及投资前景研判报告

《2024-2030年中国智能网联汽车(ICV)行业市场现状调查及投资前景研判报告》共十章,包含中国智能网联汽车区域市场发展概况分析,中国智能网联汽车行业领先企业案例分析,中国智能网联汽车市场投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国汽车保值率、各类车型保值率、小型车保值率、紧凑型车保值率、中型车保值率、中大型车保值率、SUV保值率、MPV及纯电动汽车保值率分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)