(1)近二十年,我国汽车行业高速成长

与西方发达国家比较,我国汽车产业发展较晚,1980年我国汽车年销量仅20万辆。到上世纪90年代,我国汽车产业也发展缓慢,甚至在1998年至1999年间,出现全行业亏损。进入2001年,我国加入WTO,汽车产业迎来了黄金发展期。在2002年前,我国成立的整车合资企业仅不到10家。从2003到2009年,新签约成立的汽车合资企业超过200家,其中整车企业接近40家。2000~2007年,我国汽车销量复合增长率达到22.8%。即使是在2008年,全球发生金融危机,我国汽车销量增速也达到6.7%。

2009年和2010年我国实行购置税减半等优惠政策,汽车销量再回高速增长,同比增速达到45.5%和32.4%。2009年全年销量1364万辆,我国汽车销量首次跃居全球第一。

2011年受购置税优惠政策退出影响,全年销量同比增速仅2.45%。2012到2015年,我国汽车年均销量复合增长率达到8.4%。2016年又是政策年,全年销量2800万辆,同比增长13.95%。

我国汽车销量(万辆)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国新能源汽车+互联网市场竞争态势及未来发展趋势报告》

(2)我国汽车市场空间远未饱和

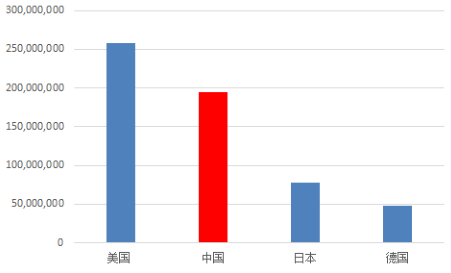

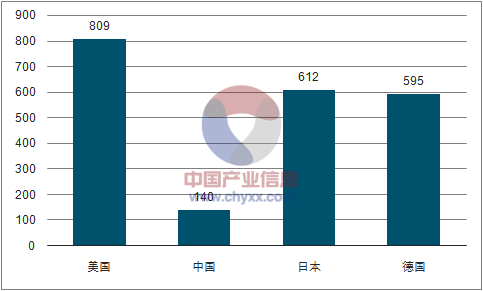

尽管我国汽车产销量连续8年位居全球第一,但是从全球市场格局来看,我国汽车市场空间远未饱和。截止2016年底,我国汽车保有量1.94亿辆,仅为美国市场的75%。与美国比较,我国国土面积与美国比较接近,但是人口数量是美国的4倍。与邻国日本比较,我国汽车保有量是日本的2.5倍,但我国人口是日本的11倍,国土面积是日本的25.8倍。从千人汽车保有量指标来看,2016年我国汽车千人保有量水平仅有140辆,与美国的809辆、日本的612辆还有极大的差距。

从国际经验来看,除了个别人口密度非常高的国家或地区,一般一个国家的千人汽车保有量与人均GDP呈现线性相关。目前美国人均GDP和千人汽车保有量指标均是我国的6倍左右,而日本、德国的人均GDP和千人汽车保有量指标是我国的4倍左右。从2010~2016年,我国人均GDP复合增长率达到9.8%。随着我国人均GDP水平的提高,我国千人汽车保有量水平有望进一步提高。

主要国家汽车保有量(辆)

数据来源:公开资料整理

主要国家千人汽车保有量(辆)

数据来源:公开资料、智研咨询整理

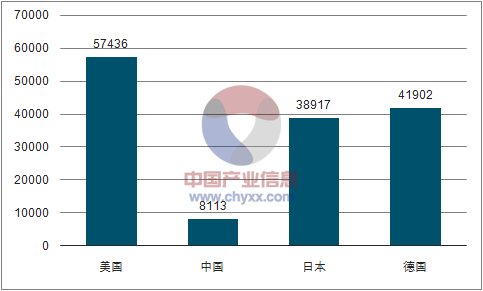

2015年主要国家人均GDP(美元)

数据来源:公开资料、智研咨询整理

我国人均GDP(元)

数据来源:公开资料整理

从国内不同地区汽车产业发展的进程来看,2015年北京地区千人汽车保有量位居全国首位,达到246量,但是与美国、日本、德国的平均水平还有很大的差距。上海地区千人汽车保有量117辆。北京、上海等地区千人汽车保有量偏低,很大程度上由于政府为了解决交通拥堵而采取的限购、摇号等政策。在我国经济比较发达的江浙地区,千人汽车保有量已经超过了150辆,而在中西部地区,包括云南、四川、湖北、湖南、安徽、广西等地区千人汽车保有量仅在90辆左右的水平。若以江浙地区水平为基数,我国中西部汽车保有量水平至少还有50%的上升空间。

2015年国内31省市千人汽车保有量(辆)

数据来源:公开资料、智研咨询整理

(3) 未来十年,我国汽车行业稳定增长

我国未来汽车的保有量一方面取决于汽车的年销量,另一方面也取决于汽车的报废情况。根据2013年我国出台的《机动车强制报废标准规定》,私人轿车使用无年限限制,但行驶里程达到60万公里必须报废;出租车使用年限是8~12年,货车使用年限是9~15年。从国际市场来看,汽车工业越发达的国家,汽车报废年限越短。德国汽车报废年限是8年,日本是10年,美国是12年,印度为20年。另外,我国汽车近十一年总销量有1.93亿辆,与我国目前汽车保有量1.94亿辆比较接近。随着我国汽车工业水平的提高,汽车产品价格下降,我国汽车平均使用年限必然会逐步降低,消费者必然会加快步伐购买新车和报废旧车。

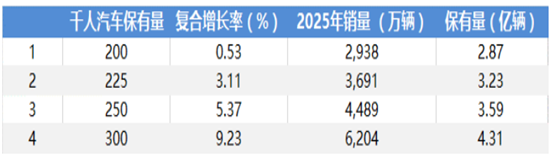

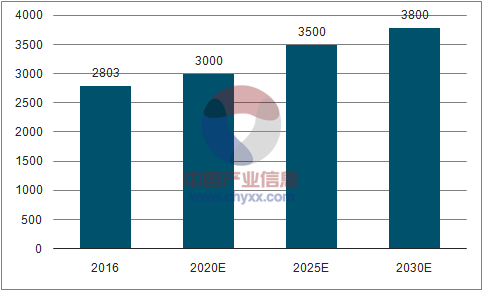

预计未来十年,我国汽车行业复合增长速率在 2% ~ 5%。我们根据千人汽车拥有量指标来测算2025年我国汽车市场空间。根据国务院发布的《国家人口发展规划(2016—2030年)》,预计到2025年我国人口大概是14.35亿。概假设未来我国汽车平均使用年限是10年,并根据2025年我国汽车千人拥有量的不同情景进行分析。若2025年,我国千人汽车拥有量达到225辆,则未来十年汽车行业销量复合增长率达到3.11%,当年汽车销量3700万辆,汽车保有量达到3.23亿辆。

2025年我国千人汽车保有量情景分析

数据来源:公开资料整理

预计2025年汽车产销3500万辆

数据来源:公开资料、智研咨询整理

(4)短期政策波动:上半年开局乐观,下半年销量可期

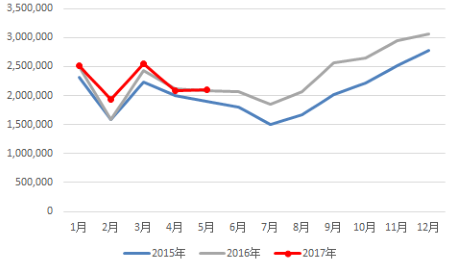

今年5月,我国汽车销量209.6万辆,同比下滑0.09%。1-5月累计销售1118.2万辆,同比增长3.71%。汽车经销商的库存情况,是整个行业的先行指标之一。从国际市场来看,一般汽车经销商库存系数在0.8~1.2之间时,表示库存范围合理;库存系数> 1.5,表示库存达到警戒水平;库存系数>2.5,表示库存过高,经营压力和风险都非常大,并且经销商短期内会以去库存为主。由于我国汽车行业处于快速扩张期,一般国内经销商库存水平会略高于国际水平。

16年我国实行了购置税减半的政策,在一定程度上对今年形成透支。在2月份我国库存系数高达2.25,但是经过近几个月的消化,5月份行业库存系数已经回归到1.58的水平,与15年、16年同期水平比较,处于比较合理的范围内。合资品牌5月份库存系数仅有1.38,已经下降到1.5以下。自主品牌库存系数为1.9,与15年、16年同期相比较,处于比较合理的范围内。与合资品牌比较,我国自主品牌的库存一般偏高。自主品牌在承担一定程度的经营风险情况下,可以方便消费者更短时间内拿车,并对合资品牌形成库存优势,利于我国自主品牌崛起。目前无论是合资品牌还是自主品牌,经销商库存已经回归到比较合理的范围,下半年销量可期。

我国汽车月销量(辆)

数据来源:公开资料整理

汽车经销商库存系数

数据来源:公开资料整理

合资品牌库存系数

数据来源:公开资料整理

自主品牌库存系数

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。