(1)全球汽车行业概况

汽车工业经过100 多年的发展,已成为世界上规模最大和最重要的产业之一。2001-2015 年期间,全球汽车产量由5,630.49 万辆增至9,068.31 万辆,其过程如下:2001 年-2007 年间,全球汽车产量保持稳定增长,增长率在3%-6%之间。

2008 年、2009 年,由于受金融危机影响,全球汽车产量连续两年出现下滑。2010年起,受益于世界经济的复苏以及中国、印度等国市场的快速拉动,全球汽车产量恢复至7,813.35 万辆。2014 年、2015 年和2016 年,全球汽车产量分别为8,750.70万辆、9,068.31 万辆和9,497.66 万辆,同比增长率分别为0.29%、3.63%和4.73%。

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽车行业分析与投资决策咨询报告》

从地域分布上看,全球汽车生产基地主要集中于亚太、欧洲和北美。伴随着我国成为世界汽车产销第一的进程,三大汽车生产基地的格局也逐步被改变,目前亚太地区已成为全球汽车最主要的生产基地。

资料来源:公开资料整理

(2)我国汽车行业概况

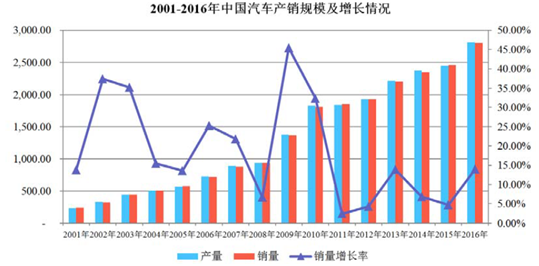

2001-2016 年期间,我国汽车产销量实现大幅度增长,汽车产销量从234.44万辆和236.36 万辆增至2,811.88 万辆和2,802.82 万辆,成为全球汽车行业的主要增长点。其过程大致如下:2001-2010 年,我国汽车产销量分别由234.44 万辆和236.36 万辆增至1,826.26 万辆和1,806.19 万辆,在此期间,我国汽车产销量增速明显,汽车产销量复合增长率分别为25.62%和25.35%;2011-2015 年,我国汽车产销量分别由1,841.89 万辆和1,850.51 万辆增至2,450.33 万辆和2,459.76万辆,由于受到汽车产销基数及宏观经济的影响,我国汽车产销量增速放缓,汽车产销量复合增长率分别为7.40%及7.37%。

2015 年9 月29 日,国务院会议决定从2015 年10 月1 日到2016 年12 月31日,对购买1.6 升及以下排量乘用车实施减半征收车辆购置税的优惠政策。受此政策提振效应,自2015 年四季度起汽车行业景气度明显回升。2016 年,我国汽车产销量分别为2,811.88 万辆和2,802.82 万辆, 较2015 年同比增长14.76%和13.95%。

资料来源:公开资料整理

① 我国汽车行业市场格局

I、乘用车市场占汽车市场主导地位

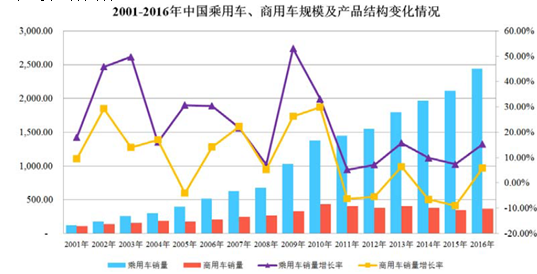

2016 年,我国乘用车产销量分别为2,442.07 万辆和2,437.69 万辆,为汽车市场的重要组成部分:

资料来源:公开资料整理

过去十余年,我国经济高速发展,国民购买力提升,以私家车为主的乘用车逐渐成为汽车市场消费主力,根据公安部统计,截至2016 年末我国汽车驾驶人数已达3.1 亿人,以个人名义登记的私家车达到1.46 亿辆,乘用车市场前景广阔。

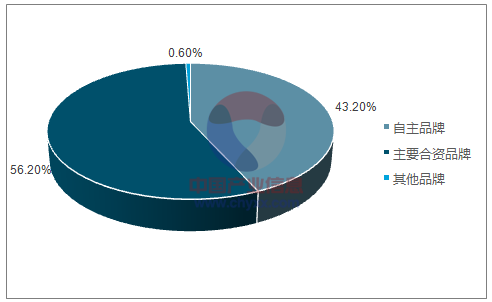

II、合资品牌占据乘用车市场主导地位

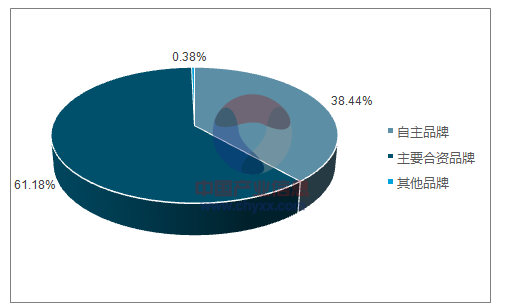

我国整车制造业的特有模式为中外合资,外资汽车品牌若要进入中国市场生产并销售,必须与国内汽车制造企业合资经营,且股权比例不得高于50%,在这种模式下,我国整车制造业通过引进国外先进汽车生产技术和管理模式,得到了长足的进步。目前我国乘用车市场以合资品牌占据主导地位。

2014-2016 年,我国乘用车市场份额分布如下:

2014年自主品牌与合资品牌市场占有率情况

资料来源:公开资料、智研咨询整理

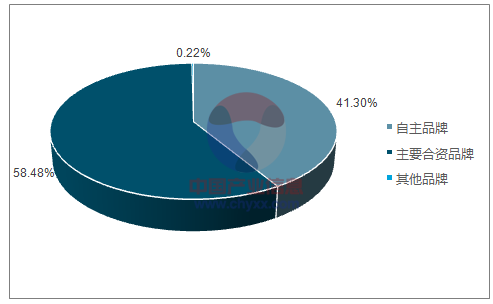

2015年自主品牌与合资品牌市场占有率情况

资料来源:公开资料、智研咨询整理

2015年自主品牌与合资品牌市场占有率情况

资料来源:公开资料、智研咨询整理

2、上图中主要合资品牌指包括德系、日系、美系、韩系、法系在内的五大合资车系。

III、SUV 细分市场快速增长,自主品牌表现突出

受消费者消费升级、二次购车、个性化需求提升等因素的影响,近年来我国SUV 领域市场快速增长。2015 年和2016 年,我国SUV 销量分别为622.03 万辆和904.70 万辆,同比增速为52.54%和45.44%,远高于乘用车市场同期7.34%和15.28%的增速。

轿车作为汽车行业中竞争最激烈的细分市场,自主品牌市场占有率有所下滑,但以长城汽车、长安汽车、吉利汽车、广汽乘用车、江淮汽车等为代表的自主品牌SUV 生产厂商充分把握了SUV 领域的市场契机,表现突出。2015 年和2016 年,自主品牌SUV 销量分别为337.0 万辆和526.8 万辆,市场占有率达54.18%和58.23%。

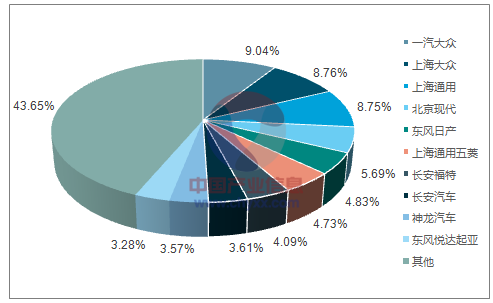

Ⅳ、我国乘用车市场集中度相对较低

2014-2016 年,我国乘用车销量排名前十的汽车制造企业乘用车市场占有率具体情况如下:

2014年我国乘用车制造企业市场占有率(%)

资料来源:公开资料、智研咨询整理

2015年我国乘用车制造企业市场占有率(%)

资料来源:公开资料、智研咨询整理

2016年我国乘用车制造企业市场占有率(%)

资料来源:公开资料、智研咨询整理

与发达国家前五名汽车制造企业占市场份额达60%-80%的市场格局相比,我国乘用车市场集中度依然较低。

② 我国汽车行业发展趋势

我国汽车市场经过十余年的快速发展,仍处于汽车普及阶段。据国家统计局2017 年2 月发布的《2016 年国民经济和社会发展统计公报》统计,2016 年末我国民用汽车保有量达到1.86 亿辆(扣除三轮汽车和低速货车),汽车千人保有量为134 辆左右,与发达国家每千人汽车保有量500 辆左右相比,我国汽车市场仍有较大的发展空间。

我国汽车行业高速发展的同时,也带来了诸如交通、环保、能源等一系列社会问题,在国家越来越重视节约资源、节能减排和循环经济的政策指引下,汽车轻量化以及新能源汽车成为了我国汽车行业发展的新方向。

I、汽车轻量化

汽车车身约占汽车总重量的30%,据中国汽车工业协会统计,空载情况下,约70%的油耗用在车身重量上,若汽车整车重量降低10%,燃油效率可提高6%-8%;整车重量每减少100kg,其百公里油耗可减低0.4-1.0L,二氧化碳排放量也将相应减少7.5-12.5g/km。汽车轻量化后车辆加速性提高,车辆控制稳定性、噪音、振动方面也均有改善。因此,车身重量的降低将对整车的燃油经济性、车辆控制稳定性、减少废气排放都有显著效果。

II、新能源汽车市场潜力巨大

随着新能源汽车制造技术的逐步成熟,其销量也逐步上升。据中国汽车工业协会统计,2013 年度,我国新能源汽车销量仅为1.76 万辆;而在2014 年度,我国新能源汽车销量已增至7.48 万辆,仅次于美国,位列世界第二;2015 年度和2016 年度,我国新能源汽车销量达到33.11 万辆和50.7 万辆,同比增长340%和53%。随着国家对新能源汽车各项扶持政策的推出、消费者对新能源汽车认知程度的逐步提高、公共充电设施的不断完善,新能源汽车必将迎来其发展的高速期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。