1、基于行业生命周期理论看中国汽车工业—— 成长步入成熟

汽车行业经理2001-2010 年十年行业高增长黄金时代后,当前中国汽车行业逐步由成长期步入成熟期,此阶段行业体现出三大特征:行业增速放缓、保有量提升、厂商产能过剩。汽车行业兼备周期与成长双重属性,行业增量红利消失的大背景下,认为汽车行业结构性机会犹存:成长属性方面,深度挖掘由智能化、电动化、轻量化以及后市场带来行业革新得机会,周期属性,仔细甄别部分子版块周期性轮动与复苏带来的机会;短期而言,增量红利消失使得行业现分化显现,未来随着销量增速进一步放缓,龙头份额将进一步提升,缺乏品牌效应和规模优势的中小企业在激烈竞争中将渐遭淘汰,强者恒强格局日益凸显。 叠加策大环境支持,2017 年分化是主旋律,坚定看好核心蓝筹和优质零部件。

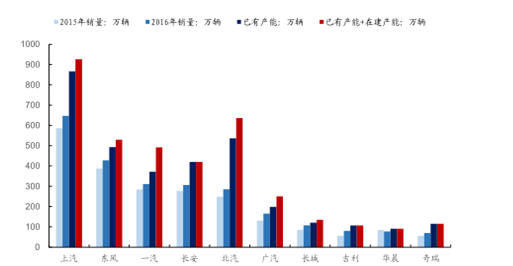

中国前十大厂商分别出现不同程度的产能过剩现象

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国汽车市场供需预测及未来前景预测报告》

2004-2016 年中国汽车保有量及同比

数据来源:公开资料整理

根据行业生命周期理论。行业的生命周期指行业从出现到完全退出社会经济活动所经历的时间,主要包括四个发展阶段:幼稚期,成长期,成熟期与衰退期。在成熟期之前,几乎所有行业都具有类似 S形的生长曲线,而进入成熟期后,行业需求平缓出现下降,产品品种及竞争者数目减少。选取中国、美国、日本三大典型汽车工业发展案例进行分析,发现中美日三国汽车工业分别处于不同的生命周期阶段。认为当前的中国汽车工业处于成长到成熟的转折阶段,产销增速有所下滑但仍然为正;美国汽车工业处于成熟阶段,需求趋于饱和,产销增速受经济周期的影响较大,汽车消费呈现出显著的周期性特征;日本汽车工业处于衰退阶段,需求萎缩,销量日益下滑。考虑到中美人口(需求端)有相似的增长特征,我们认为美国汽车工业从成长期到成熟期的变迁具备较好的指示与借鉴意义。

行业发展生命周期

数据来源:公开资料整理

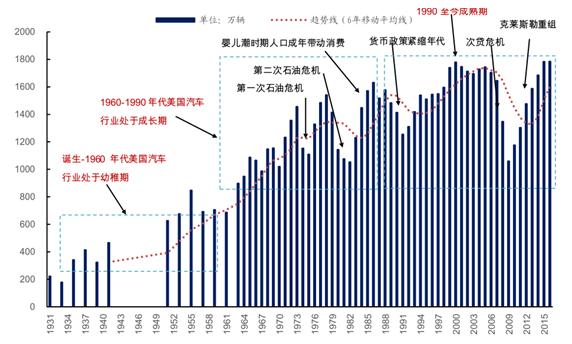

美国汽车工业当前处于成熟期 :剔除掉几次石油危机和经济危机的扰动后发现,美国汽车工业从 1900 年诞生至今分别经历了行业幼稚期(诞生-1960),成长期(1960-1990)以及成熟期(1990年至今)。

从1931-2016 年美国汽车年销量看汽车行业生命周期

数据来源:公开资料整理

美国汽车行业从诞生至今大致经历了两波大规模的并购重组。

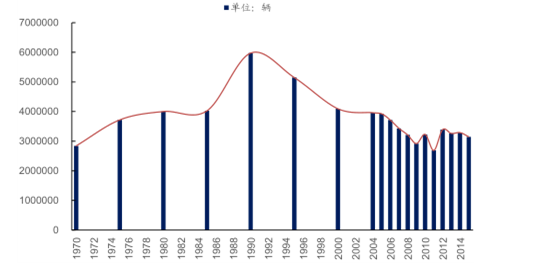

日本汽车工业自90 年代初进入衰退期:由于人口增长放缓,所以虽然日本汽车工业起步阶段略晚于美国,但发展至今日本却基本反映了行业全生命周期,从 1970年至今分别经历了行业幼稚期(1970-1984),成长期(1984-1990),成熟期(1990-1993),衰退期(1993年至今)。

1970-2015 年日本新车注册量

数据来源:公开资料整理

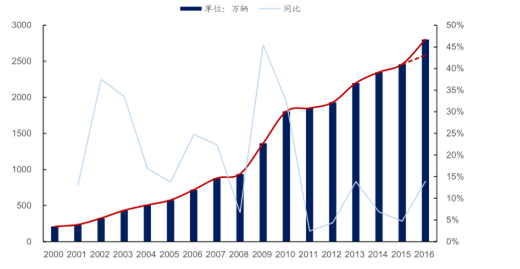

2000-2016 年中国汽车年销量

数据来源:公开资料整理

2、2017年1-5月汽车行业回顾与下半年展望

17 年1-5月汽车消费低迷。2017 年1-5 月,中国汽车产销累计分别完成1135.84 万辆和 1118.20 万辆,同比分别增长 4.5%和 3.7%,其中乘用车产销累计完成 963.78万辆和 942.11万辆,同比增长 3.05%和1.48%;商用车产销累计完成172.05 万辆和 176.09万辆,同比增长 13.33%和 17.51%。 总结而言,2017年 年 1-5月汽车行业产销增速较2016 年出现大幅回落,主要原因在于购臵税减半政策退坡下2016 年底消费透支,2017 年上半年的购车情绪回落 ,上半年低增速基本符合去年底策略报告对中对 2017 年的预判。

2015-2017 年分月度汽车销量及同比

数据来源:公开资料整理

2014-2017 年累计月度汽车销量及同比

数据来源:公开资料整理

展望:全年预计汽车销量增速4%-6%。2017 年,在消费提前释放和 2016 年的高基数背景下,16 年14%的高增速难以延续,2017 年上半年销量增速在 3%-5%之间。但考虑到中西部三四线城市消费需求、中国汽车千人保有量 (142 辆/千人)距离全球市场,仍有提升空间,时 同时 18 年来 购臵税优惠政策的完全退出有望带来 17 年底的消费释放。预测 17 年下半年销量增速大概率高于上半年,全年销量增速落在4%-6%之间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。