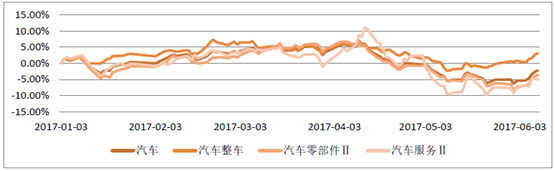

2017 年初至6 月9 日,汽车行业指数涨幅涨幅-2.21%,汽车整车指数涨幅3.11%,汽车零部件指数涨幅-3.50%,汽车服务指数涨幅-5.01%。汽车行业TTM 市盈率18.8 倍,汽车整车TTM 市盈率13.7 倍,汽车零部件TTM 市盈率27.2 倍,汽车服务TTM 市盈率25.5 倍。

2017 年初至6 月9 日汽车子板块走势分化

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国汽车行业深度调研及发展前景预测报告》

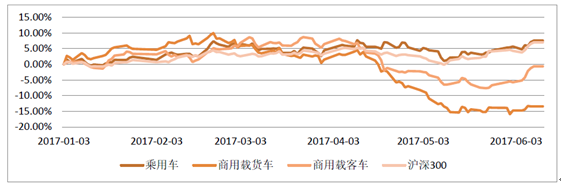

2017 年初至6 月9 日,乘用车指数涨幅7.57%,商用载货车指数涨幅-13.44%,商用载客车指数涨幅-0.63%,沪深300 指数涨幅7.00%。从最新估值来看,乘用车行业TTM 市盈率13 倍,商用载货车TTM 市盈率20 倍,商用载客车TTM 市盈率18 倍。

2017 年初至6 月9 日汽车各车型走势分化

资料来源:公开资料整理

2017 年初至6 月9 日,智能汽车指数涨幅-8.68%,新能源汽车指数涨幅-15.41%,锂电池指数涨幅-3.39%,汽车后市场指数涨幅-11.32%。从最新估值来看,智能汽车TTM 市盈率39.8 倍,新能源汽车TTM 市盈率15.6倍,锂电池行业TTM 市盈率43 倍,汽车后市场TTM 市盈率29.8 倍。

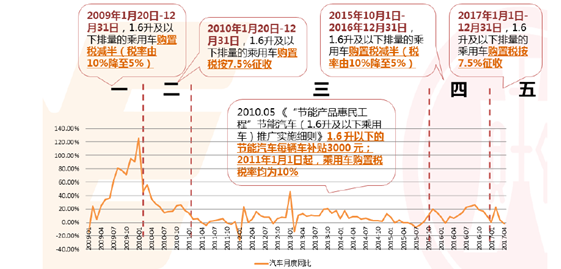

宏观经济与购置税政策对汽车销量存在周期性扰动

2009 年1 月20 日,我国实施对1.6 升及以下排量的乘用车减半征收购置税(税率由10%降至5%)的政策,刺激了当年汽车销量快速提升,同比增幅达46.1%;2010 年,该优惠政策将税率调整至7.5%,增速有所下滑,但也达到32.4%。而后2011 年,乘用车购置税税率上调至10%,当年汽车销量同比增长仅为2.6%。2015 年10 月,再次推出小排量乘用车购置税减半的政策,带来2016 年汽车销量的大幅提升。购置税优惠政策对汽车销量的促进作用明显。

2016 年12 月15 日,财政部通知,2017 年1.6L 以及下排量乘用车按7.5%征收购置税,2018 年起恢复10%水平。由于17 年购置税优惠力度减半,且16 年底存在提前消费情况以及较高基数等因素,17 年汽车销量增速回落已在预期之中。

我们维持17 年行业4%-6%的增速判断,其中乘用车2%-4%的增速判断。

2009 年以来小排量乘用车购置税率的优惠政策

资料来源:公开资料整理

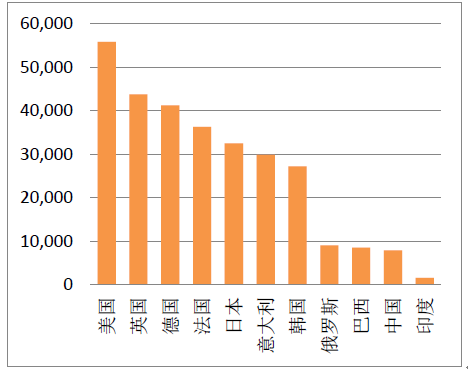

中长期来看,中国汽车行业仍有增长空间

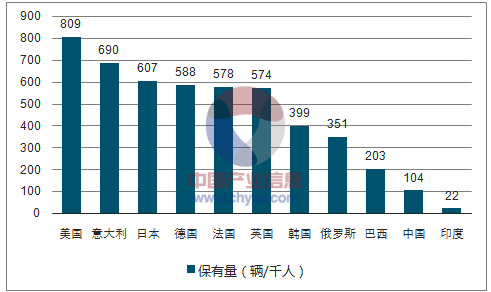

汽车保有量与人均GDP 紧密相关。人均GDP 水平决定了人均保有量水平,人均保有量提升,意味着行业中长期有增长的空间。由于人均经济发展水平不如发达国家,中国汽车人均保有水平显著低于发达国家。横向对比,中国的人均GDP 和巴西、俄罗斯接近。参考巴西、俄罗斯等国的人均保有量水平,中国人均保有量水平有望达到20%,即200 辆车/千人。

根据我们的推算,假设未来中国汽车行业保持年复合4%增速,到2025 年中国汽车销量将达到3900 万辆,总保有量达到2.9 亿辆。

2015 年主要国家人均GDP(美元)

资料来源:公开资料整理

主要国家汽车保有量(辆/千人)

资料来源:公开资料、智研咨询整理

SUV 市场红利仍未结束,仍然是增长最快的细分市场

SUV 具有空间大、实用性强、通过性能好等特点,深受国民的喜爱。SUV 市场保持高速成长,销量从2011年的200 万辆,上升至2016 年的893.5 万辆,过去五年的年复合增长率达到35%。

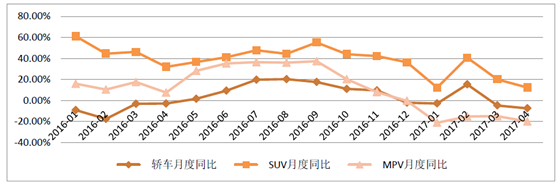

2017 年,SUV 增速仍然高于乘用车整体增速。由于行业整体平淡,SUV 的增速也有所放缓。1-4 月轿车累计销量368 万辆,增速为-1.21%,同期SUV 累计销量307 万辆,增速为19.68%。

狭义乘用车分车型月度销量变化

资料来源:公开资料整理

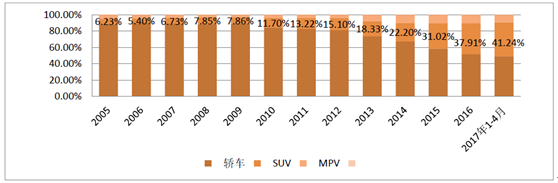

随着SUV持续多年的高速成长,SUV占狭义乘用车的比例持续提升,2011年占比13.2%,2016年达到37.91%,2017 年1-4 月占比达到41.24%。

狭义乘用车各车型销量占比

资料来源:公开资料整理

紧凑型SUV 市场成红海,中型SUV 市场接力高增长

SUV 的需求吸引了各大车企,过去几年车企每年加大SUV 的产品投放,从轿车转向SUV 车型。据统计,仅2016 年,市场上新投放的SUV 就多达27 个车型。

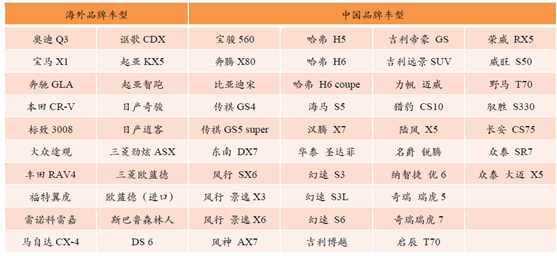

据统计报告,仅统计月均销量排名位于前80%的紧凑型SUV,总共有42 个品牌,57 个车型,427 个版本。其中海外品牌(含合资&进口)16 个,海外品牌车型20 个,海外品牌颁布120 个。中国品牌26 个,中国品牌车型37 个,中国品牌版本307 个。从这份数据可见,紧凑型SUV 市场已经是红海市场,市场竞争非常激烈。

主流紧凑型SUV 2016 年车型

资料来源:公开资料整理

紧凑型SUV 市场,根据品牌定位与价格区间,大致可以化为为三个集群:自主品牌紧凑型SUV,价格区间在5-15 万为主,部分产品进入15-20 万区间;中高端合资品牌紧凑型SUV,价格区间在12-25 万区间为主,豪华品牌紧凑型SUV,价格区间在20-35 万区间。自主品牌紧凑型SUV 与中高端合资品牌紧凑型SUV 价格区间部分重叠,但主要部分是错开的。自主品牌紧凑型SUV 与合资品牌小型SUV 在同一个价格带。

自主品牌SUV 错位竞争,存在比较优势。在10-15 万预算范围内,消费者可以购买自主品牌紧凑型SUV 的高配版本,而只能购买合资品牌紧凑型SUV 的低配版本,或者合资品牌小型SUV。在15-20 万预算范围内,消费者可以购买自主品牌中型SUV,而只能购买合资品牌紧凑型SUV,买不到合资品牌的中型SUV。

主流紧凑型SUV 市场格局

资料来源:公开资料整理

2017 年开年至今,乘用车市场经历了两轮的降价促销活动。1)购置税补贴:在汽车购置税优惠退坡的背景下,部分厂商对购置税新政做出了相应的举措,2017 年1 月1 日起由厂家提供购置税补贴。2)购车红包优惠:为了应对终端需求低迷,新车车型交替之间顺利过渡,哈弗、长安率先开始了官方降价。

2017 年3 月16 日,长城哈弗推出10 亿元购车与服务红包,本次活动购车红包面额分别为1000 元、2000元、3000 元及4999 元,活动车型为哈弗H2,哈弗H5、哈弗H6、哈弗H7、哈弗H8、哈弗H9 全系车型及蓝标哈弗H6 Coupe 1.5T 车型,其中哈弗H5、哈弗H8、哈弗H9 所有车型最高金额均为3000 元。

2017 年5 月27 日,长安汽车官方宣布:凡购买长安汽车旗下车型CS15、CS35、CS75、新逸动、新逸动XT、悦翔V3、悦翔V7、新奔奔、睿骋皆可坐享直降4000 元到18000 元的优惠。由于购置税优惠到期,部分消费者去年四季度提前消费,库存系数一度降到0.82 的低位。今年以来,库存系数水平上升,高于去年同期水平。

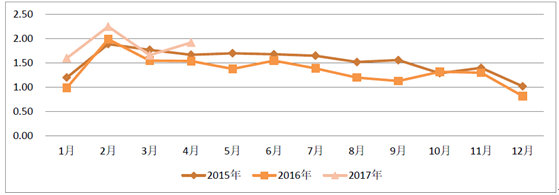

汽车经销商库存系数

资料来源:公开资料整理

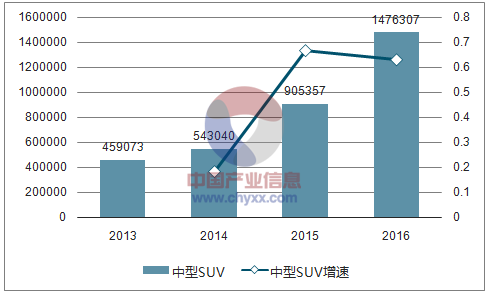

中型SUV 成为增速最快的细分市场

近年来,SUV 市场悄然转型,增长热点由小型、紧凑型SUV 逐渐转向中型SUV。数据显示,自2015 年以来,中型SUV 异军突起、一路高歌猛进,成为增速最快的细分市场。

首要因素是消费需求的演变。国内二胎政策的放开、即将迎来的置换购车高峰,合力推动着消费需求的升级,而中型SUV 凭借更大的空间、沉稳大气的造型成为追逐热点。次要因素是厂商的加码布局。紧凑型SUV 竞争激烈,小型SUV 自主品牌独大,中型SUV 自然成为合资厂商的必争之地。而部分自主厂商为了品牌向上发展,也开始布局中型SUV。

中型SUV 销量(2013-2016)

资料来源:公开资料、智研咨询整理

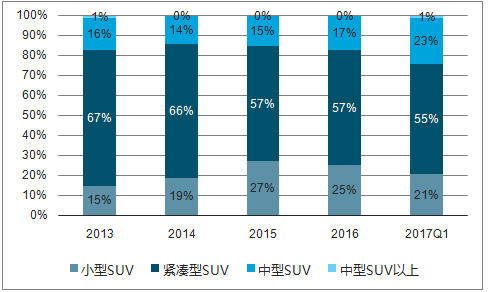

SUV 细分市场份额变化(2013-2017Q1)

资料来源:公开资料、智研咨询整理

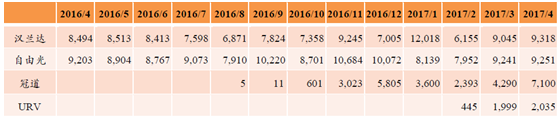

2016-2017 年,自主品牌方面,先后有哈弗H7、宝沃BX7、传祺GS8、长安CS95 等车型上市;合资品牌方面,先后有冠道、途观L、UR-V、探界者、KX7 等车型亮相,汉兰达、昂科威等老牌车型独大的局面已不再。

哈弗H7 于2016 年4 月上市,传祺GS8 于2016 年10 月上市,长安CS95 于2017 年3 月正式上市。目前来看,传祺GS8 表现最为亮丽。

主流自主品牌中型SUV 月度销量

资料来源:公开资料整理

主流合资品牌中型SUV 月度销量

资料来源:公开资料整理

“颠覆”:Christensen,哈佛商学院教授,在“创新者的困境”一书中定义了颠覆一词。简单讲,一个颠覆性的产品就是:1)要么去满足一个以前无法被服务的市场,即所谓一个新市场的颠覆;2)或者相对于现有产品提供了一个更简单、更便宜或更方便的选择,即低端颠覆。

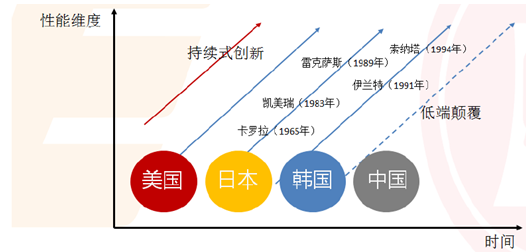

日韩车企的发展轨迹

资料来源:公开资料整理

借鉴日韩汽车工业经验,日韩汽车崛起的奥秘在于低端颠覆,错位竞争。日本的丰田、本田和日产,韩国的现代和起亚汽车,通过开发更省油、更低成本的汽车,从欧美竞争对手中抢得市场份额。

日本汽车工业起步于20 世纪50-60 年代,1965-1975 年是日本汽车工业的普及期,超越德国成为第二大汽车生产国;1975-1985 年是日本汽车工业的成熟期,同时进军国际市场,80 年代末成为第一大汽车生产国。韩国汽车工业发展更晚一点,20 世纪60 年代起步,70 年代实现国产化,80 年代开始进军国际市场,90 年代实现国际化,向汽车强国迈进。

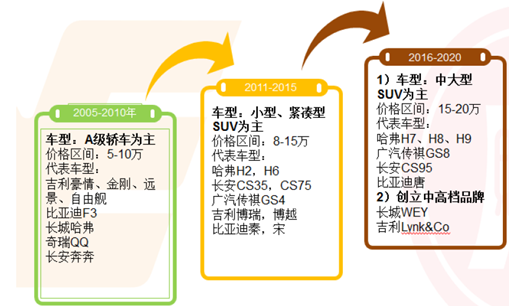

中国自主品牌的发展轨迹

资料来源:公开资料整理

自主品牌开始发力中高端市场,SUV 为突破口。自主品牌目前主要在8 万以下和8-10 万集中投放产品,同时试探性进入15-20 万区间;合资品牌深耕20-30 万区间,同时也加大10-15 万小型SUV 投入。

自主品牌近年开始往中高端产品迈进,高端化路线主要呈现两个方向,一是车型的高端化,二是成立高端化品牌。车型高端化早期有奇瑞瑞麒,随后的的东风A9、广汽传祺GA8、哈弗H8 和H9、长安CS95、吉利博瑞以及博越、上汽荣威RX5、广汽传祺GS8、福田宝沃BX7 等,单车定价都突破15 万;去年底推出的RX5、GS8表现较出色。品牌高端化方面,长城和吉利分别推出新的高端品牌,WEY 和LYNK & CO。WEY 两款车型VV7s和VV7c 已经于4 月份上市。

LYNK&CO 第一款紧凑SUV 车型预计于2017 年四季度上市。品牌高端化大多是以近年国内市场火热的SUV 车型作为切入口,虽然从品牌沉淀、产品研发、盈利能力来看,中国品牌和合资品牌依然存在比较大的差距,但自主品牌高端化是长久的战略和方向。未来更多自主车型切入中高端市场,与合资品牌抢占市场,其竞争力在于成本方面的控制以及车身智能化电子化的配置。

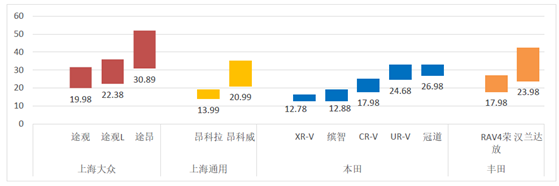

自主品牌SUV 价格区间

资料来源:公开资料整理

合资品牌SUV 价格区间

资料来源:公开资料整理

自主品牌近年来加大产品研发投入。上汽集团是研发投入最大的企业,2016 年在研发支出是94.09 亿元,其次是比亚迪汽车和长安汽车,2016 年在研发支出分别为45.22 亿元和32.03 亿元。2016 年长城汽车的研发支出是31.80 亿元,比2015 年的27 亿提高了15%,研发投入总额占营业收入的比例达到了3.23%。

总体而言,一二线自主品牌的研发投入都在增加,研发支出的门槛在20 亿以上。巨大的研发支出是中小企业所无法承担的。随着资金、人才和技术积累等各方面的持续投入,一线自主品牌的优势将会更加明显,市场集中度将会逐渐集中。缺乏人才和技术的企业将会被淘汰出局。

主要整车企业研发支出(2016 年)

整车企业 | 2016年研发支出(亿元) | 研发支出占营业收入比例 |

上汽集团 | 94.09 | 1.26% |

比亚迪 | 45.22 | 4.37% |

长安汽车 | 32.03 | 4.08% |

长城汽车 | 31.80 | 3.23% |

北京汽车 | 28 | 2.41% |

福田汽车 | 25.53 | 5.49% |

广汽集团 | 23.89 | 4.83% |

江淮汽车 | 21.58 | 4.11% |

江铃汽车 | 19.37 | 7.27% |

资料来源:公开资料、智研咨询整理

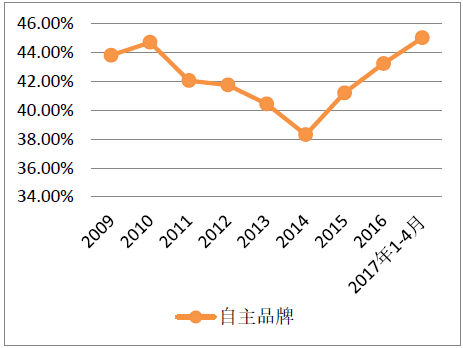

自主品牌历年销量占比

资料来源:公开资料整理

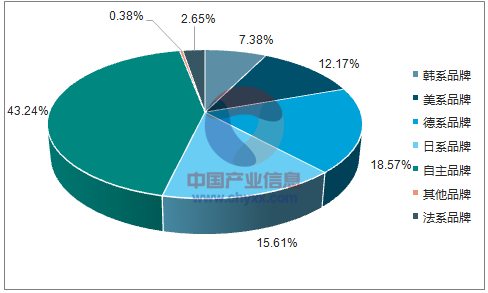

分国别品牌销售占比(2016 年)

资料来源:公开资料、智研咨询整理

自主品牌当中,吉利、长城、长安、广汽、上汽市场份额名列前茅。其中,吉利、长城市场份额排名领先。受新产品上市周期推动,吉利、广汽乘用车、上汽乘用车市场份额快速提升。由于产品老化,长安销量出现下滑,市场份额下降。

五大一线自主品牌各自的市占率(在自主品牌中)

资料来源:公开资料整理

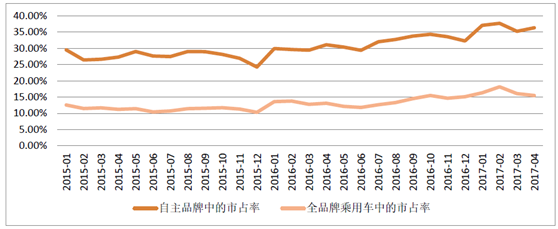

五大自主品牌的合计市占率持续提升,市场集中度提高。2016 年,五大自主品牌,占自主品牌的比例达到31.7%,占乘用车全行业的比例达到13.7%。2017 年1-4 月,五大自主品牌,占自主品牌的比例达到36.5%,占乘用车全行业的比例达到16.5%。

五大一线自主品牌合计的市占率(在自主品牌/全部品牌中)

资料来源:公开资料整理

五大自主品牌月度销量增速

资料来源:公开资料整理

2016 年,上汽推出荣威RX5,取得了月销量2 万辆的佳绩。2016 全年销量32 万辆(+89%)。2017 年上半年,上汽已经推出车荣威i6、ei6、eRX5 等车型,下半年将推出荣威RX3、RX7 等车型。

上汽乘用车2016 /2017 年上市车型

- | 类型 | 车型 | 细分市场 | (预计)上市时间 |

2016年上市车型 | 全新车型 | 荣威RX5 | 紧凑型SUV | 2016年4月份 |

改款车型 | 荣威E550 | 插电混动车 | 2016年4月 | |

- | 荣威E950 | 插电混动车 | 2016年3月份 | |

2017年新车规划 | 全新车型 | 荣威i616T | 紧凑型轿车 | 2017年2月份 |

荣威ei6 | 插电混动车 | 2017年5月份 | ||

荣威RX3 | 紧凑型SUV | 年内 | ||

荣威ERX5 | 纯电动车 | 2017年6月份 | ||

荣威RX7 | 中型SUV | 年内 | ||

全新车型 | 名爵ZS | 小型SUV | 2017年3月份 | |

全新车型 | 上汽大通D90 | 中大型SUV | 2017年四季度 |

资料来源:公开资料、智研咨询整理

2016 年,广汽传祺推出GA8、GS8 等车型,其中GS8 月销量突破1 万辆。2016 全年销量达到37 万辆(+96%)。

2017 年计划推出GS7、GS3、GM8 三个全新车型,同时还将推出2 个改款车型和3 个新能源车型。2017 年全年销售目标50 万辆(+35%)。

广汽传祺2016 /2017 年上市车型

资料来源:公开资料整理

2016 年,长城汽车推出H7/H7L、H2s 等多款车型。2016 全年销量达到107 万辆(+27%)。2017 年,长城汽车推出全新哈弗H6,H4s,同时新品牌WEY 将推出两个全新车型VV7、VV5。2017 全年销售目标125 万辆(+17%)。

长城汽车2016 /2017 年上市车型

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询