一、 美国汽车悬挂减震器行业发展现状分析

美国作为全球第一大汽车强国,近年来汽车销售量一直在1500万辆以上,即便是在困难重重的2009年,汽车销售量也在1000万辆以上。与其新车销量相对应的,美国的汽车市场和营销模式也处于世界领先地位。

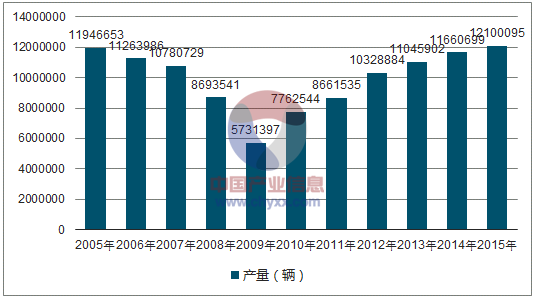

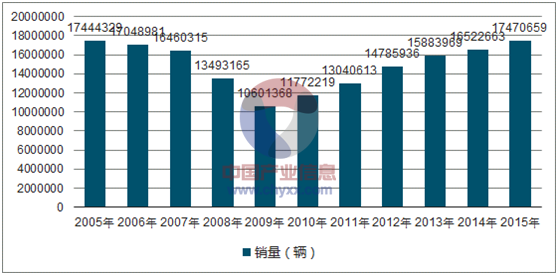

据统计:2015年美国汽车总产量为1210万辆,较上年同期增长3.8%,年度销量为1747.1万辆。

2005-2015年美国汽车产量统计

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国汽车市场供需预测及未来前景预测报告》

2005-2015年美国汽车销量统计

资料来源:公开资料、智研咨询整理

2013-2015年美国汽车产量分车型统计

车型 | 2013年(辆) | 2014年(辆) | 2015年(辆) |

乘用车 | 4,346,958 | 4,253,098 | 4163679 |

商用车 | 6,698,944 | 7,407,601 | 7936416 |

总计 | 11,045,902 | 11,660,699 | 12100095 |

资料来源:公开资料、智研咨询整理

按照2014年的业绩,在2015年全球零配件供应商百强中,美国企业占据较多名额,美国汽车工业发达,产生了一批优秀的零配件企业。

2013-2014年美国汽车零部件主要企业全球整车配套销售额(亿美元)

公司 | 2014年全球整车配套销售额 | 2013年全球整车配套销售额 | 2012年全球整车配套销售额 |

江森自控 | 235.89 | 234.4 | 225.15 |

李尔 | 177.27 | 162.34 | 145.67 |

天合 | 162.4 | 161.47 | 141.41 |

德尔福 | 160.02 | 154.75 | 144.32 |

天纳克 | 84.2 | 79.64 | / |

博格华纳 | 83.05 | 74.37 | 71.83 |

伟世通 | 75.09 | 74.39 | 68.6 |

康明斯 | 71.5 | 79 | 90.25 |

德纳 | 69 | 67.69 | 72.24 |

Flex-N-Gate | 51.03 | 46.5 | 43.4 |

固特异 | 50 | 40 | 43 |

辉门 | 38 | 42 | 43 |

美国车桥 | 36.96 | 32.07 | 29.31 |

邦迪汽车 | 33 | 32 | 30 |

库博标准 | 32.44 | 30.91 | 28.81 |

杜邦 | 30.6 | 30 | 31 |

霍尼韦尔 | 29.5 | 32.17 | 30.83 |

耐世特 | 29 | 23.87 | 22 |

陶氏化学汽车 | 28 | 26 | 11 |

恩坦华 | 25 | 25 | 28 |

麦特达因集团 | 24.66 | / | / |

Bridgewater内饰 | 22.82 | 21.8 | 18.39 |

塔奥国际 | 20.68 | 21.02 | 20.51 |

德韧汽车系统 | 17.54 | 16.49 | 15.85 |

诺贝丽斯 | 15.81 | 12.11 | / |

资料来源:公开资料、智研咨询整理

2.美国汽车悬挂减震器行业

汽车悬挂减震器没有特定的海关代码,其归类于870880机动车辆的悬挂系统及零件(含减震器)。

2011-2015美国机动车辆的悬挂系统及零件(含减震器)进口分析

年份 | 贸易 | 金额:美元 | 数量:千克 |

2011 | 进口 | $2,719,823,958 | 287,033,421 |

2012 | 进口 | $3,180,128,375 | 330,487,979 |

2013 | 进口 | $3,156,928,632 | 326,470,233 |

2014 | 进口 | $3,595,053,435 | 368,068,057 |

2015 | 进口 | $3,747,823,133 | 402,650,996 |

资料来源:公开资料、智研咨询整理

2011-2015美国机动车辆的悬挂系统及零件(含减震器)出口分析

年份 | 贸易 | 金额:美元 | 数量:千克 |

2011 | 出口 | $2,142,024,476 | 233,456,544 |

2012 | 出口 | $2,391,603,104 | 258,180,660 |

2013 | 出口 | $2,476,961,821 | 267,395,388 |

2014 | 出口 | $2,504,314,179 | 273,532,878 |

2015 | 出口 | $2,553,705,663 | 295,493,250 |

资料来源:公开资料、智研咨询整理

二、美国汽车悬挂减震器行业运营模式分析

早期美国的供应链协作关系,具有“纵向一体化”的特征,自20世纪80年代开始发生了明显变化。德尔福、伟世通公司先后从通用汽车、福特汽车公司剥离,在保持原有供应关系的同时,面向全球市场独立发展,逐渐形成“水平分工、自由竞争”的美国模式。

美国汽车悬挂减震器主要通过三种渠道进行销售:

(1)配套市场渠道。由一级零部件供应商、整车厂零部件配送中心和经销商网络(4S经销商)构成;

(2)分销市场渠道。由仓储式经销商配送中心、仓储式经销商网络及维修站构成;

(3)零售市场渠道。包括专卖连锁店、大型折扣店、会员制大卖场、五金行、超级市场和DIY商店等。

三、美国汽车悬挂减震器行业发展经验借鉴

(一)政府的大力扶持

随着国际经济形势的变化,美国越来越重视在悬挂减震器产业发展中政府的作用,迄今为止,美国政府对其悬挂减震器产业的发展起到巨大的推动作用,可以说超过其他任何国家。主要体现在以下几个方面:第一,全方位开放的市场。美国政府对悬挂减震器市场的开放是全方位的,任何国家生产的悬挂减震器,只要符合美国规定的技术标准,都可以到美国市场销售,通过市场的激烈竞争,美同居民可以买到物美价廉的悬挂减震器,而且还促进美国悬挂减震器产业不断进行创新,提高质量,降低成本,提高竞争力。第二,实行低税收政策,美国民众购买和使用悬挂减震器的费用会大大低于其他国家,这极大地刺激了悬挂减震器的需求和消费,有效地推动了悬挂减震器产业的发展。第三,实施严格的社会对策。悬挂减震器的普及带来了严重的环境污染,为此美国政府率先制定了严格的悬挂减震器排放控制标准,这推动了各种清洁能源悬挂减震器的发展,有利于悬挂减震器产业的优化升级。

(二)政府、大学与企业三位一体的研发和开发体系

建立政府、大学与企业三位一体的研究和开发体系是美国悬挂减震器产业创新发展的重要成功经验,该体系是构建美国悬挂减震器产业竞争优势的关键所在。美国悬挂减震器产业经历了一次长时间、大规模、高水平的创新运动,几届政府、企业、大学、科研机构等社会各界都积极参与进来,形成以政府为主导,指导项目研究和开发的总体规划;以大学为主导,研发新技术;以企业为主导,将创新成果与企业核心能力相结合,迅速开发针对市场产品的企业创新平台。这些重大创新计划的成果将成为美国悬挂减震器产业甚至整个制造业在未来领先制胜的坚实基础。而这种官、产、学、研大联合的技术开发与研究机制在悬挂减震器产业上的应用,也为美国在政治和经济上带来巨大的战略意义。同样,这种三位一体的研发体系也为我国开展国家创新工程提供了很好的借鉴模式。

(三)资金和人才的大量投入

美国悬挂减震器产业创新发展的一大特点是善于大量投资,包括资金的巨额投入和人才的大量投入。美国每年都会将国内总产值的2.7%左右的资金投入到汽车产业研究和实验发展中。

四、 美国汽车悬挂减震器行业对我国的启示

美国和中国汽车悬挂减震器市场的最大区别,与其说在假冒产品上面,不如说是供应渠道的差别。在美国,汽车悬挂减震器的分销业务一般是复杂而高效的,大多数公司使用电子库存管理,从而使汽车悬挂减震器业的电子采购和电子商务得到了整体的增长。但即使有这些创新,客户依然在不断地要求更高的效率和更好的客户服务。在OEM负面广告的阴影下,美国汽车悬挂减震器市场依然把不断提高质量和客户服务摆在首位。

在美国,无论是汽车悬挂减震器专业人士还是DIY人士都可以在零售店铺购买某些汽车悬挂减震器和材料。一些连锁店、特许加盟店和独立维修厂都在销售汽车后市场产品和相关的零件。但是,美国没有与中国汽车悬挂减震器商场或汽车悬挂减震器集市相似的销售集中地。中国汽车悬挂减震器行业相关人士可以从美国的经验中学到很多关于供应链模式、管理和物流的知识。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国智能网联汽车(ICV)行业市场现状调查及投资前景研判报告

《2024-2030年中国智能网联汽车(ICV)行业市场现状调查及投资前景研判报告》共十章,包含中国智能网联汽车区域市场发展概况分析,中国智能网联汽车行业领先企业案例分析,中国智能网联汽车市场投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国汽车保值率、各类车型保值率、小型车保值率、紧凑型车保值率、中型车保值率、中大型车保值率、SUV保值率、MPV及纯电动汽车保值率分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)