2016 年国内汽车产量 2819 万辆,同比增长14%,远高于 2015 年 5%的增速。国内汽车保有量由 2008 年的 0.65 亿量增长到 1.94 亿量,CAGR 达到 15%。汽车销量和保有量的稳定增长带动轮胎行业底部复苏,2016 年行业整体开工率接近 70%,相较 2015 年提 升明显。国家对购买 1.6 升及以下排量乘用车实施减半征收车辆购置税的优惠政策,刺激小排量轿车需求。2016 年 8 月份货车限载新规发布,我国对货车非法改装和超限超载的治 理进入新阶段,重卡产销量不断大幅提升,2017 年 1 月重卡市场共销售各类车辆 8.2 万辆, 环比增长 9%,同比(3.68 万)增长 122%。

国内汽车产量稳定增长

数据来源:公开资料整理

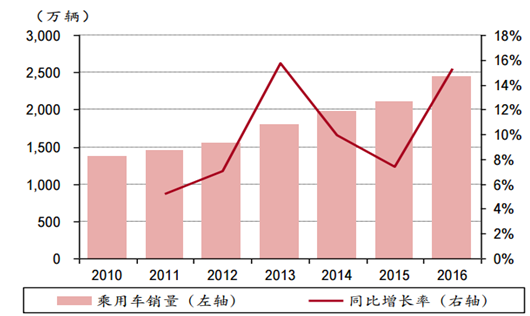

截至 2016 年底,我国汽车保有量已达到 1.94 亿辆,较 2010 年增长 113%,据国 家信息中心预计,至 2020 年这个数字将达到 2.5 亿。2015 年乘用车新车销量 2115 万辆,同比增长 7.34%,2016 年乘用车新车销量实现了高速增长,增至 2438 万辆,同比增长 15.28%,新能源汽车累计销售 50.7 万辆,同比增长超过 50%。

我国汽车保有量及其增长率

数据来源:公开资料整理

我国乘用车新车销量及其同比增长率

数据来源:公开资料整理

新能源汽车 2015-2016 年月度销售量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国汽车行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询