(1)国内汽车消费和汽车保有量迅猛增长

目前,我国已经成为全球汽车制造中心和全球最大的汽车消费市场。根据国际汽车制造商协会(OICA)发布的数据显示,2005 年我国汽车的产量及销量分别为 571、576 万辆,2015 年分别达到 2,450、2,460 万辆,期间复合增长率分别达到 15.68%、15.62%。

2005-2015 年中国汽车产量及销量(单位:万辆)

国内汽车市场乘用车、商用车销售数量情况

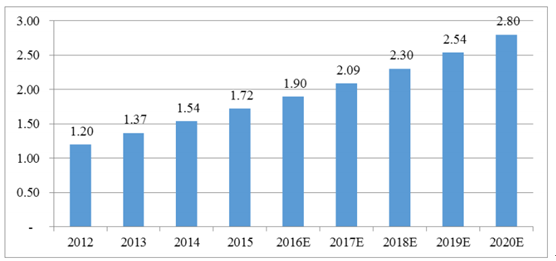

过去十年间,我国汽车工业产量和销量经历了爆发式的增长,推动国内汽车市场保有量显著提升。 随着未来乘用车成为我国汽车市场的消费主体以及购买需求向内陆地区转移, 我国汽车市场的发展重心将向中西部内陆省份及欠发达地区转移,逐步释放上述地区的消费潜力,推动我国汽车保有量进一步增长。根据公安部交管局发布的统计数据显示,截至 2014 年底,我国汽车保有量达到 1.54 亿辆,位居世界第二;根据 2015 年国民经济统计公报,2015 年年末全国民用汽车保有量达到 1.72 亿辆; 2020 年我国汽车保有量将达到2.80 亿辆,2014年至2020年期间复合增长率为 10.48%。我国庞大的汽车保有量以及不断提高的汽车普及率,为我国车用润滑油在内的汽车精细化学品的发展提供了广大的市场空间。

2012-2020 年我国汽车保有量及预测(单位:亿辆)

随着汽车整体质量的不断提高, 单纯的维修业务在汽车后市场中所占的比例不断下降。 而随着生活水平的提高, 汽车消费观念也随之改变, 针对汽车的环保、装饰、养护、舒适、改装等的个性化需求逐渐增多。如何丰富在汽车空间里的用户体验, 不断推出符合消费者需求的新产品或新功能成为各大整车制造企业和汽车后市场企业面临的新挑战。另一方面,严峻的大气污染形势,也使得国家对于机动车的节能环保性能提出了更高的要求。在这一背景下,国内的润滑油、汽车尾气处理液、车用养护品等产品将不断向更加精细、更加节能环保的方向发展。

(2)我国工程机械、重型机械市场规模巨大

车用环保精细化学品也应用于在工程机械市场、 重型机械市场等非道路移动机械领域。作为非道路移动机械领域不可或缺的化工产品,工程机械润滑油主要作用于机械设备中的发动机、液压系统、齿轮等部件,通过降低工具和工件之间的摩擦起到润滑和冷却的作用。

经过 50 年的快速发展,我国工程机械行业技术实力的持续提升,行业已进入稳定发展的阶段。根据中国工程机械工业协会的数据显示,2012年我国工程机械的销售量为 29.02 万台,占全球销售量的比例约为 31.3%,预计2017 年将达到 29.08 万台,占比达到29.4%。

2012-2017 年中国工程机械销售量预测(单位:万台)

工程机械行业作为内燃机产品的第二大使用行业, 是我国在节能环保领域内的重点控制对象。虽然工程机械的日常工作范围仅限于建筑、矿山等各类工地,但由于其排放密度大,发动机技术相对落后,环境污染更为严重。2014 年 10 月1 日,非道路移动机械柴油机的减排新标准——《非道路移动机械用柴油机排气污染物排放限值及测量方法(中国第三、四阶段)》(GB20891—2014)正式实施,凡进行排气污染物排放型式核准的非道路移动机械用柴油机,在这一标准实施之后,都必须符合标准第三阶段要求。

同时,我国仍然是世界上最大的发展中国家,各地区经济发展不平衡,未来我国基础设施及城镇化建设仍具有较大的发展空间。

相关报告:智研咨询发布的《2017-2022年中国汽车后市场行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。