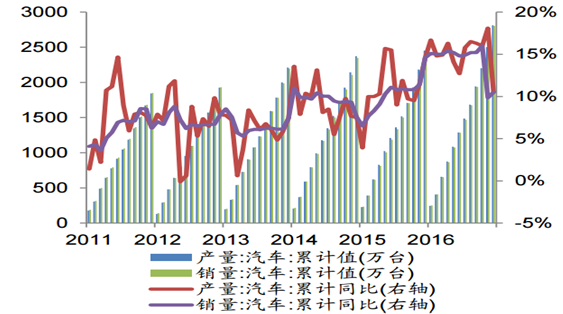

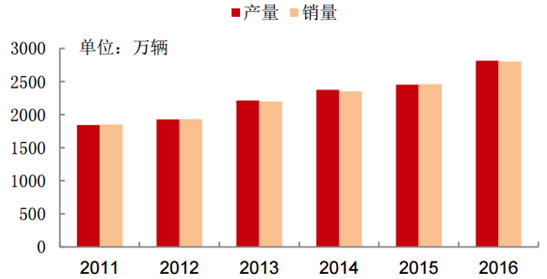

2016年汽车行业站稳上升通道,行业整体呈现产销两旺的局面。2016年全年汽 车的产量与销量分别为2811.88万辆和2802.82万辆,同比增长14.46%和13.65%, 增速较2015年上升11.21%和8.97%。

从细分品种来看,2016年汽车产业的增量主要来源于乘用车和货车的增长。 2016年全年乘用车、客车和货车的总产量分别为2442.07万辆、54.69万辆和315.11 万辆,同比增速分别为15.85%、-7.44%和11.23%,相较于2015年增速分别上升 10.03、下降4.75和上升22.58个百分点。

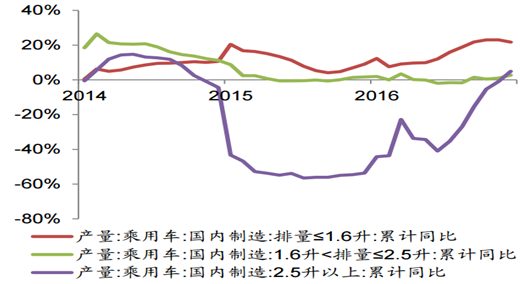

其中,乘用车产量的大幅增长是汽车总产量拉升的主要贡献力量,而乘用车产 销回暖主要得益于1.6升及以下排量乘用车的爆发式增长:2016年全年1.6升以下的 乘用车的产量达1763.39万辆,同比增长21.76%。2015年9月29日,国务院总理李克 强主持召开国务院常务会议,确定实施1.6升及以下排量乘用车车辆购置税减半的优 惠政策,从而刺激了1.6升及以下排量乘用车产销的放量增长。

货车是2016年汽车产销放量的另一个重要增长点,而货车产量的拉升则主要得 益于重型货车和中型货车产销的复苏:2016年全年重型货车和中型货车的产量分别 为15.69和14.84万辆,累计同比增速分别为62.60%和44.43%,相较于2015年全年 增速分别上升98.83和67.11个百分点。中重型货车的复苏性增长主要来源于2016年 地产投资回暖与基建投资增长驱动下建筑业与中游制造业复苏而释放的大量物流需求。

2016 年汽车行业呈现产销两旺局面

资料来源:公开资料整理

乘用车和货车是汽车产业增长的主要推动力

资料来源:公开资料整理

乘用车增量主要来自 1.6 升及以下乘用车放量增 长

资料来源:公开资料整理

货车增量主要来自是中重型货车的复苏性增 长

资料来源:公开资料整理

2016 年 1-9 月中国整车出口美国累计 2.86 万辆,占同期汽车总出口量的 4.90%,占同期 中国汽车总产量约 0.145%,对美汽车出口整体占比较低。针对美国政府对于本土汽车业 制造业将采取更加明显的地方保护主义政策,未来各大车企出口美国恐将面临更多贸易壁 垒。鉴于中国对美汽车出口总量较少,中国整车企业所受影响将不大。

2016 年 1-9 月中国整车出口前十大目的地(万辆)

资料来源:公开资料整理

2016 年 1-9 月出口美国汽车占总出口量 4.90%

资料来源:公开资料整理

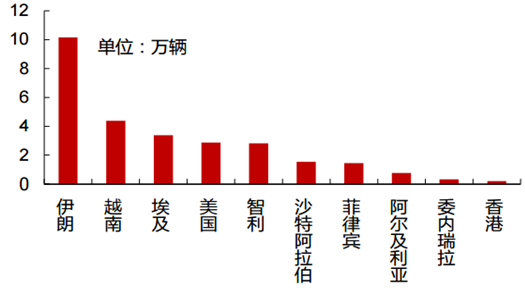

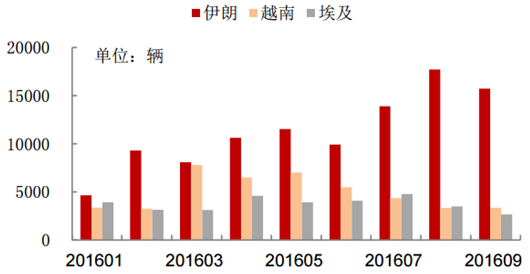

近年世界经济 低速增长,俄罗斯及巴西等传统出口市场表现低迷,我国汽车出口面临被动局面。2006 年中国汽车出口增速 98.15%,11 年下滑至 50%左右,13 年出现负增长,14 年下半年恢 复正增长,15 年出口维持低迷。但整体出口不景气中仍有亮点,在东南亚、西亚等“一 带一路”沿线国家如越南、伊朗等,汽车出口却表现良好。“一带一路”沿线 60 多个国家 和地区多为新兴经济体,汽车消费处于初级阶段,“一带一路”战略将为我国汽 车出口带来新机遇。

2006-2015 中国整车出口占总产量比重

资料来源:公开资料整理

2016 年 1-9 月中国整车出口伊朗、越南和埃及销量(辆)

资料来源:公开资料整理

2016 年中国汽车产销 2811.88 万辆和 2802.82 万辆,同比增长 14.46%和 13.65%,产销量连续 8 年位列世界第一。此前美国新任总统特朗普曾建议对中国进口产 品征收 45%的关税,以促进美国制造业发展。若双边贸易博弈升级,中国政策 回旋余地大,国内巨大汽车消费市场有望助力自主品牌进一步扩大国内市场份额占比。

中国为世界最大单体汽车销售市场

资料来源:公开资料整理

中国自主品牌汽车本土市占率达 42.9%

资料来源:公开资料整理

在国内汽车销售市场, 自主品牌凭借高性价比及日益提升的质量,获得越来越多关注。其中以增速最快的 SUV 领域最为显著,2016 年 1-11 月国内销量前十 SUV 当中自主品牌占据 6 席,在国内市场, 自主车企已经具备与合资品牌同台竞争的实力。

2016 年 1-11 月 SUV 销量前十排行

资料来源:公开资料整理

虽然由于购置税减免政策利好减少,2017年汽车产销难以复制2016 年的超预期增长,但随着稳增长政策的继续推行以及补库存周期物流需求的释放, 2017年汽车产销仍有望保持中高速增长态势。

(1) 2016年12月15日,财政部发布《关于减征1.6升及以下排量乘用车车辆购 置税的通知》,自2017年1月1日起至12月31日止,对购置1.6升及以下排量的乘用 车减按7.5%的税率征收车辆购置税。自2018年1月1日起,恢复按10%的法定税率征 收车辆购置税。而2016年购置税优惠为减半,即税率为5%,可见购置税优惠政策已 经开始收紧,购置税优惠的利好将逐渐消耗殆尽。

(2) 乘用车消费作为稳增长的重要动力,仍将受益于政策面的宽松友好。虽 然2016年中央经济工作会议未提到具体增长目标,但受2017年十九大召开等政治因 素影响,稳增长仍将是2017年经济工作的重要主题。由于房价调控政策的集中出台 带动地产销售与开发双重降温,以及受地方债风险与利率上升影响下基建投资可能 无法实现超预期增长,2017年维持中高速经济增长尚缺乏有力支撑。因此,汽车产 业作为宏观经济的支柱性产业有可能成为2017年经济增长的重要支撑力量,2017年 汽车政策基调有望保持相对宽松友好,不排除进一步购置税优惠等政策出台的可能 性。

(3)货车将继续受益补库存周期释放的物流需求,2016年治超新政可能为中、 重型货车产销增长提供新动力。根据分析,本轮补库存周期可能将延续 至2017年第一季度末或第二季度初,且补库存后期后段主要体现为中游制造业产量 的回升,这将促使物流需求进一步释放。此外,2016年8月18日交通运输部发布《超限运输车辆行驶公路管理规定》,严格超限标准与处罚标准的同时将加大违法超限 运输查处力度、惩罚力度。治超新政的严格实施可能在原有物流需求水平上释放新 的货车需求,从而为货车尤其是中重型货车产销的增长提供新动力。

相关报告:智研咨询发布的《2017-2022年中国汽车行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。