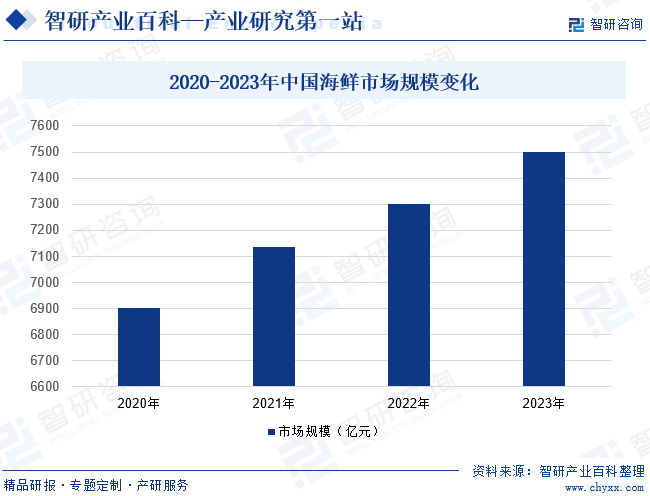

摘要:我国拥有渤海、黄海、东海和南海四大海区,鱼类资源丰富,国内海洋渔业得以稳定发展。近年来,随着城镇化进程的加快、人民生活水平的提高以及消费观念的改变,我国海鲜消费的增长势头迅猛,行业进入高速成长阶段,全国海鲜市场呈现出蓬勃的发展态势。据统计,2023年我国海鲜市场规模已突破至7500亿元,同比增长率约为5.2%。未来随着人们生活水平不断提高、冷链物流产业加速发展,我国海鲜市场仍将继续保持增长态势。

一、定义及分类

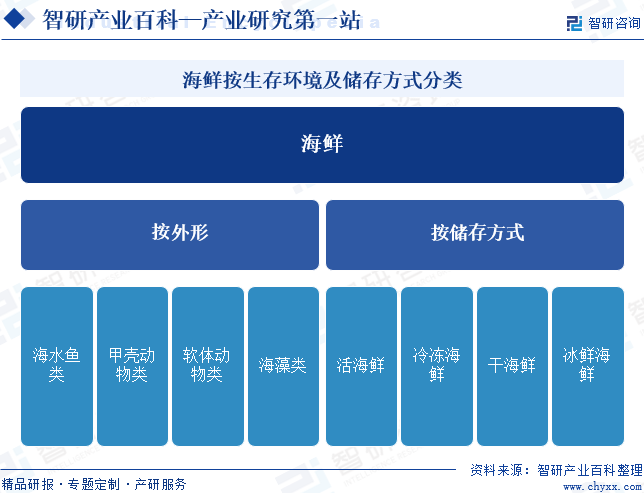

海鲜又称海产食物,指出产于海里的可食用的动物性、或植物性原料。按照外形不同,海鲜可分为海水鱼、甲壳动物、软体动物、海藻等类别,其中,海水鱼类包括鲑鱼、鳕鱼、金枪鱼、鲣鱼、带鱼、石斑鱼,甲壳动物类包括大闸蟹、扇贝、青蟹、朝鲜蟹、龟龄蟹等,软体动物类包括蛏子、牡蛎、鲍鱼、花枝丝、乌贼、墨鱼等,海藻类包括紫菜、海带、石花菜等。另外,按照储存方式的不同,市面上的海鲜也可大致分为活海鲜、冷冻海鲜、干海鲜和冰鲜海鲜四类。

二、行业政策

1、主管部门和监管体制

我国海鲜行业管理体制实行国家统一领导、分级管理。行业主管部门为农业部渔业局,省、市(地)县一级渔业行政主管部门分别为渔业厅和渔业局,依法对所辖行政区域内的海鲜行业进行分级管理。同时,国内海鲜行业的其他组织和机构包括:中华全国工商联水产业商会、国家渔业技术推广中心、中国水产科学研究院、中国渔业协会、中国水产流通与加工协会、中国水产学会等,该等组织和机构的活动均由渔业局进行协调。此外,国家质检总局对海鲜企业的安全生产、卫生及质量控制等进行监督管理。

2、行业相关政策

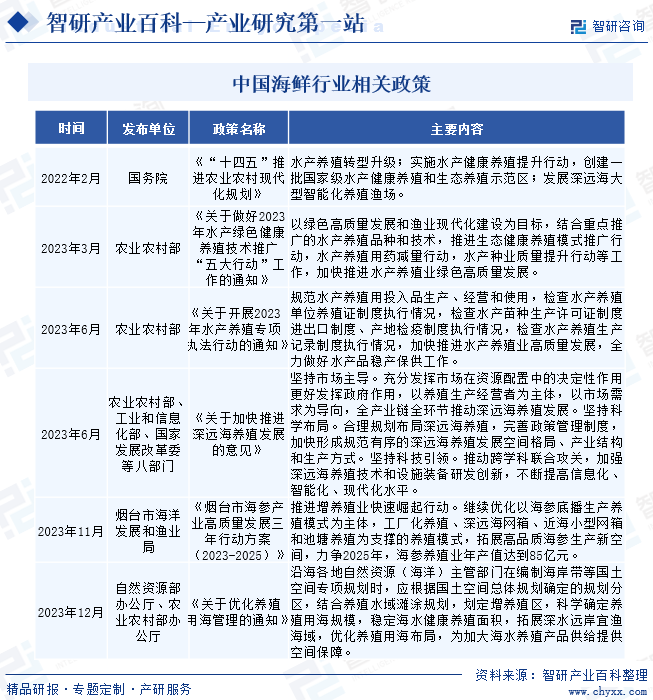

针对海鲜行业发展,国家有关部门相继发布《“十四五”推进农业农村现代化规划》《关于做好2023年水产绿色健康养殖技术推广“五大行动”工作的通知》等政策,提出要以绿色高质量发展和渔业现代化建设为目标,实施水产健康养殖提升行动,推动海鲜等水产养殖业转型升级,促进产业绿色高质量发展。同时,据农业农村部、工业和信息化部、国家发展改革委等八部门联合发布的《关于加快推进深远海养殖发展的意见》显示,未来我国政府将加大对深远海养殖业的发展支持力度,国内海鲜产业或将迎来更多发展机遇。

三、行业壁垒

1、质量安全壁垒

产品质量安全是人类生存的基础、社会稳定的保障。它不仅关系着人们的健康和生命安全,而且还影响着经济的发展和社会的稳定。鉴于海鲜等水产品质量安全的重要作用,国家也日益提高了对其质量安全的重视程度,相继出台的相关政策法规体现了国家对实现全民性的产品质量安全的决心,海鲜行业质量安全壁垒日益突显。叠加近年来食品质量安全问题频发,国外主要水产进口国纷纷提高了对进口水产品的质量安全要求,规模较大的采购商要求供应商通过BRC、ACC之BAP等认证,海鲜产业质量安全壁垒不断提高。

2、资源壁垒

海鲜养殖存在明显的区域性,对水域、气候、生态环境的要求较为严格,养殖环境直接影响到养殖生物能否生存,并直接影响产品口感、规格、品质。因此,海鲜养殖企业必须拥有适宜水产品养殖的海域(水)资源。此外,海鲜加工依赖上游原材料的稳定供应,前期进入的海鲜加工企业需与备案养殖户保持稳定合作的供应关系。综合分析,海鲜行业存在极高资源壁垒。

3、技术与资金壁垒

海鲜产业运营包括海鲜种苗选种育种、种质提纯复壮、饲料营养添加剂的研发、健康养殖技术、海鲜产品精深加工能力及加工副产品综合利用技术开发等众多环节,各生产环节都需要专业人才及专业化装备的支持,方能实现海鲜产品的规模化、集约化生产经营。因此,海鲜行业各环节企业不仅需要投入大量资金购入先进的加工设备、检测设备,建设产品质量安全管理体系,还需要投入较大的人力、物力、财力进行持续性研发,以不断提升公司海鲜规模化养殖技术,提高业务经营效率,增强企业市场竞争力。因此,行业新进者面临较大的技术与资金挑战。

四、产业链

1、行业产业链分析

海鲜产业链上游主要包括苗种培育、饲料、水产养殖添加剂、水产用药等行业,代表性企业有海大集团、天邦股份、天康生物、通威股份、天马科技等。产业链中游主要包括海鲜养殖业和海鲜捕捞业。由于海洋禁渔等政策实施,目前海鲜产业链中游由海鲜养殖业占据主要地位,代表企业有大湖股份、国联水产、獐子岛、好当家等。产业链下游则是海鲜加工行业,最后通过电商、商超等渠道流向消费者。

上海海得宝水产苗种有限公司 江苏瑞丰水产苗种有限公司 射阳县朱平水产苗种有限公司 丹江口水库六合水产苗种有机鱼专业合作社 利津县双瀛水产苗种有限责任公司 山东东方海洋科技股份有限公司 通威股份有限公司 北京大北农科技集团股份有限公司 广东海大集团股份有限公司 江西正邦科技股份有限公司 新疆天康畜牧生物技术股份有限公司 唐人神集团股份有限公司

上海海得宝水产苗种有限公司 江苏瑞丰水产苗种有限公司 射阳县朱平水产苗种有限公司 丹江口水库六合水产苗种有机鱼专业合作社 利津县双瀛水产苗种有限责任公司 山东东方海洋科技股份有限公司 通威股份有限公司 北京大北农科技集团股份有限公司 广东海大集团股份有限公司 江西正邦科技股份有限公司 新疆天康畜牧生物技术股份有限公司 唐人神集团股份有限公司

2、行业领先企业分析

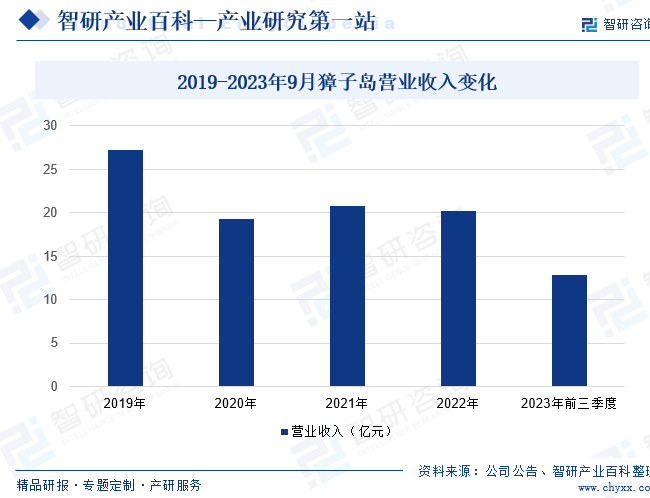

(1)獐子岛集团股份有限公司

獐子岛集团股份有限公司始创于1958年,于2006年在深圳证券交易所挂牌上市,股票简称“獐子岛”。獐子岛主要从事海珍品育种育苗、海水养殖增殖、海洋食品研发、加工与销售、冷链物流、渔业装备等产业,已构建起包括育种、育苗、养殖、暂养、加工、仓储、流通、销售等一体化的供应链保障体系,公司产品有扇贝、海螺、鲍鱼、海胆、珍蚝、龙虾等鲜活海珍品,也有鱼类、贝类等冻鲜调理类食品,以及海鲜营养滋补食品和海鲜休闲食品。2023年前三季度,獐子岛营业总收入为12.81亿元,同比下降15.51%。

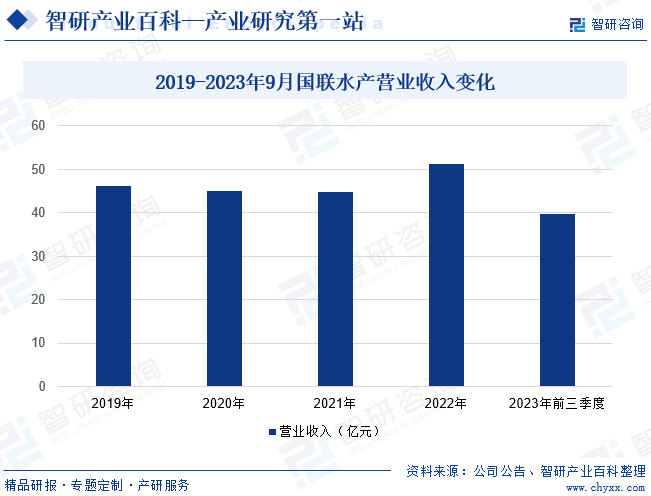

(2)湛江国联水产开发股份有限公司

湛江国联水产开发股份有限公司创建于2001年,2010年7月在深圳创业板挂牌上市,股票简称“国联水产”。国联水产专注于水产食品加工、研发和销售,是国内少数具备全球采购、精深加工、食品研发于一体的海洋食品企业,同时,公司以水产食品为主业,聚焦预制菜进行商业模式升级,为餐饮企业、家庭餐桌提供全面解决方案。2023年前三季度,国联水产营业总收入为39.72亿元,同比增长0.59%。

五、行业现状

我国拥有渤海、黄海、东海和南海四大海区,鱼类资源丰富,国内海洋渔业得以稳定发展。近年来,随着城镇化进程的加快、人民生活水平的提高以及消费观念的改变,我国海鲜消费的增长势头迅猛,行业进入高速成长阶段,全国海鲜市场呈现出蓬勃的发展态势。据统计,2023年我国海鲜市场规模已突破至7500亿元,同比增长率约为5.2%。未来随着人们生活水平不断提高、冷链物流产业加速发展,我国海鲜市场仍将继续保持增长态势。

六、发展因素

1、有利因素

(1)市场增长潜力巨大

一方面,我国是一个人口大国,国家食品消耗量巨大。因此,发展海鲜等海洋渔业对于保障食品供应、促进国民经济发展具有十分重要的意义。另一方面,随着居民人均收入水平提升,我国城乡居民生活消费水平逐渐发生从温饱型向营养型、健康型的根本性转变,高蛋白、低脂肪的水产品日益成为广大城乡居民必不可少的副食品消费对象,为海鲜产业发展提供了广阔的空间。我国海鲜产业迎来黄金发展时期,市场发展潜力巨大。

(2)居民生活水平稳步提升

近年来,我国国民经济始终保持稳步增长的发展态势,城乡居民收入水平不断提高,消费习惯和消费观念发生深刻变化,海鲜产品已逐渐成为人们改善膳食结构、提高生活水平的重要选择。同时,国产海鲜产品国际影响力提高,促使产业对外出口规模不断扩大,为海鲜产业发展创造了良好的外部环境。

(3)国家海洋渔业发展战略持续利好产业发展

随着国内海洋捕捞资源的逐年衰退,以及与日韩等国间渔业协定的实施生效,海洋捕捞传统渔场大面积缩减。国家已确定海洋渔业发展重点为海水养殖和水产品精深加工,制订了“压缩近海捕捞,大力发展养殖,拓展水产加工”整体发展思路,并在黄海、东海和南海相继实施了大规模的伏季休渔制度。国家海洋渔业发展战略持续利好海鲜养殖、海鲜产品加工等海鲜产业发展。

2、不利因素

(1)渔业资源日趋紧张

随着工业的发展和城市扩容,沿海优良的渔业水域、滩涂被大量占用,传统的养殖区域受到挤压,部分宜渔水域受到污染,鱼类的产卵场遭受破坏,珍稀水生野生动植物濒危程度加剧,国内海洋渔业资源将越来越紧张。同时,国际社会对公海渔业资源管理日趋严格,各国对公海资源开发争夺日益激烈,对专属经济区资源的管理也越加重视,海洋渔业资源的刚性约束将成为今后长时期制约我国海鲜产业发展的主要因素。

(2)质量安全隐患尚存

随着经济的发展和人民生活水平的提高,国内外消费市场对海鲜产品质量安全要求越来越高。但目前我国部分渔业水域环境质量下降,导致海鲜产品被污染的几率增加。海鲜养殖不合理用药现象及海鲜产品药残超标事件偶有发生;部分加工企业质量风险防范意识不强,加工过程中仍存在使用禁用物质或掺杂使假行为。海鲜产品质量安全尚存在诸多隐患,影响了消费者的信任度,亦影响我国海鲜产品品牌在国际市场上的声誉。

(3)技术性贸易壁垒限制

作为海鲜加工食品主要消费区域的欧美发达国家普遍对食品卫生安全要求非常严格,就产品的卫生标准、检验检疫、商品标记等作了详细规定,对不符合条件的商品采取不准进口、或者全部退回的政策。另外,部分国家在特定时期可能会出于贸易保护的需求而采取如绿色壁垒、技术性壁垒等各类非关税壁垒,从而影响我国海鲜出口,对我国海鲜产业的发展造成不利的影响。

七、竞争格局

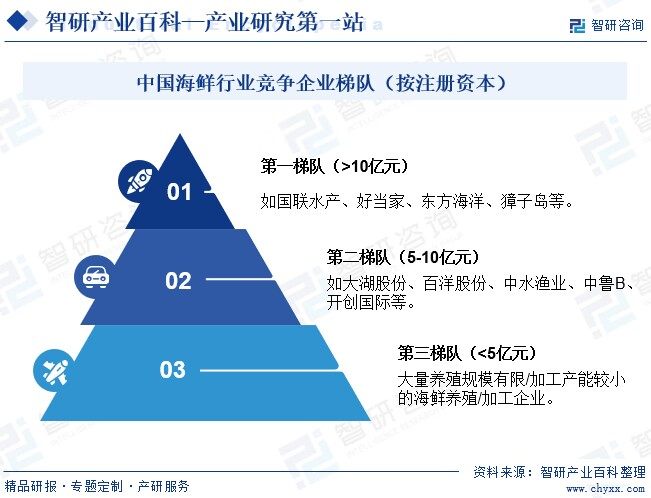

与世界先进渔业国家相比,我国现代海鲜产业起步较晚,业内养殖企业也多为分散的传统的个体经营方式,集约经营的规模化企业较少,但随着我国海鲜行业进入快速成长阶段,行业经营业态逐渐向着专业化、技术化、集约化发展,产业资源也愈加集中。目前,我国已培育和出现了一批已较具规模的海鲜养殖/加工企业,如国联水产、好当家等,企业竞争优势不断增强,推动和领导着中国海鲜行业的发展。

八、发展趋势

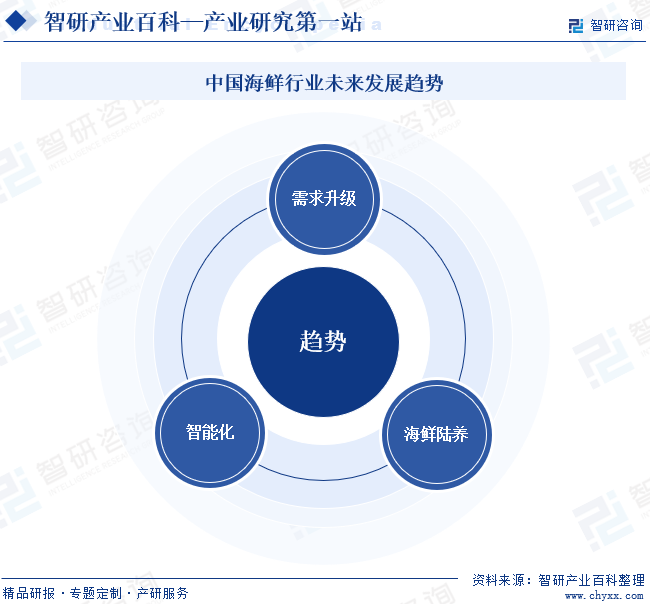

一方面,消费者生活水平的提高,对海鲜产品的品质和口感要求也在不断提高,且消费者需求将日益多元化和个性化,这将推动海鲜企业不断提升产品品质,通过技术创新和工艺改进来满足市场需求。另一方面,在新一代信息技术发展升级及产业数字化转型背景下,数字化转型和智能化升级将成为海鲜企业提高效率、降低成本、提升竞争力的重要手段。此外,目前已有许多海鲜养殖企业开始尝试海鲜陆养,且已取得较好成效,这或将成为海鲜产业发展的另一重要趋势。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。