摘要:近年来,在国民生活工作节奏不断加快以及压力不断增加背景下,国民生活方式发生改变,饮食不规律、作息不规律等因素导致的消化类疾病发病率不断上升,使得我国消化类药物市场规模超千亿元。2022年我国消化类药物市场规模为1507.42亿元,同比下降0.02%。随着未来人口老龄化的加剧、健康意识的提高以及医疗保障体系的完善,消化类药物市场的需求有望持续增长。

一、定义及分类

消化类药物主要是指用于治疗消化系统疾病的药物,包括消化不良、胃炎和胃溃疡以及肠胃痉挛等。消化类药物主要包括抑酸药、抗酸药、胃黏膜保护剂、助消化药、促胃肠动力药、胃肠解痉药、止吐、催吐药、泻药、止泻药、微生态药等类型。

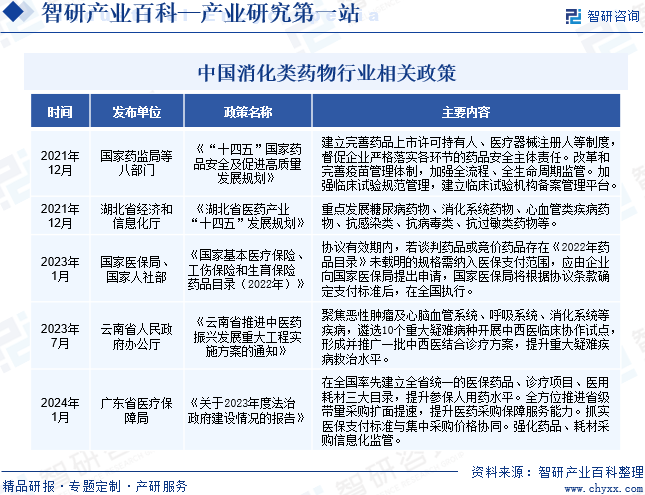

二、行业政策

近年来,国家不断出台消化类药物行业相关政策,旨在加强药品监管,确保药品的质量、安全性和有效性,保障患者的用药需求和医疗费用的可负担性。2021年12月,湖北省经济和信息化厅印发《湖北省医药产业“十四五”发展规划》,提出要重点发展糖尿病药物、消化系统药物、心血管类疾病药物、抗感染类、抗病毒类、抗过敏类药物等。2023年7月,云南省人民政府办公厅印发《云南省推进中医药振兴发展重大工程实施方案的通知》,提出要聚焦恶性肿瘤及心脑血管系统、呼吸系统、消化系统等疾病,遴选10个重大疑难病种开展中西医临床协作试点,形成并推广一批中西医结合诊疗方案,提升重大疑难疾病救治水平。

三、行业壁垒

1、准入壁垒

我国对消化类药物的生产和经营均采取严格的行业准入制度。开办消化类药物生产的企业须先取得药品监督管理部门核发的《药品生产许可证》,其生产线必须通过药品生产质量管理规范认证(GMP认证),且生产的每个品种、规格的药品均必须取得药品监督管理部门核发的《药品注册批件》。此外,由于新办企业取得药品生产许可、资质认证、药品注册批件需要较长时间,而且需要投入大量的资源,因此,消化类药物行业存在较高的行业准入壁垒。

2、技术壁垒

消化类药物行业是技术密集型行业,产品质量和技术水平要求高,产品生产工艺路线较复杂,对生产环境的要求也非常严格。随着新版GMP的实施、国家药品审批标准的提高以及仿制药质量一致性评价工作的开展,对消化类药物生产企业的技术实力提出了更高的要求,消化类药物生产企业获得国家药品批准文号更加困难。因此,消化类药物行业具有较高的技术壁垒。

3、资金壁垒

消化类药物行业属于高风险、高投入、投资周期长的行业,消化类药物从研究、临床试验、试生产到正式的生产、销售,需要投入大量资金、人力和时间成本,资金周转相对较慢,且市场开发和产品推广的前期投入较大。因此,消化类药物行业的新进入者面临较大的资金压力,消化类药物行业存在较高的资金壁垒。

4、人才壁垒

消化类药物行业在新药或仿制药的研发、注册、生产现场管理、供应链管理、市场推广、销售管理等各个环节均需要具备专业知识及丰富经验的人才,而人才的培养和积累需要较长时间,对于新进入消化类药物行业的企业而言,消化类药物行业具有较高的人才壁垒。

四、产业链

1、行业产业链分析

消化类药物产业链上游主要是生产消化类药物所需的原材料及设备,包括医药中间体、原料药、制药设备和实验室耗材。产业链中游主要是消化类药物的制造,产业链下游主要是消化类药物的销售,销售渠道包括医院、药店和电商平台。

江苏康缘药业股份有限公司 中节能万润股份有限公司 四川科伦药业股份有限公司 普洛药业股份有限公司 浙江海昇药业股份有限公司 山东新华制药股份有限公司 齐鲁制药有限公司 江苏恒瑞医药股份有限公司 四川科伦药业股份有限公司 浙江九洲药业股份有限公司 浙江硕华生命科学研究股份有限公司 无锡耐思生命科技股份有限公司 广州洁特生物过滤股份有限公司 上海安谱实验科技股份有限公司 浙江拱东医疗器械股份有限公司 上海东富龙科技股份有限公司 楚天科技股份有限公司 新华医疗健康产业(湖南)有限公司 江苏赛德力制药机械制造有限公司

江苏康缘药业股份有限公司 中节能万润股份有限公司 四川科伦药业股份有限公司 普洛药业股份有限公司 浙江海昇药业股份有限公司 山东新华制药股份有限公司 齐鲁制药有限公司 江苏恒瑞医药股份有限公司 四川科伦药业股份有限公司 浙江九洲药业股份有限公司 浙江硕华生命科学研究股份有限公司 无锡耐思生命科技股份有限公司 广州洁特生物过滤股份有限公司 上海安谱实验科技股份有限公司 浙江拱东医疗器械股份有限公司 上海东富龙科技股份有限公司 楚天科技股份有限公司 新华医疗健康产业(湖南)有限公司 江苏赛德力制药机械制造有限公司

2、行业领先企业分析

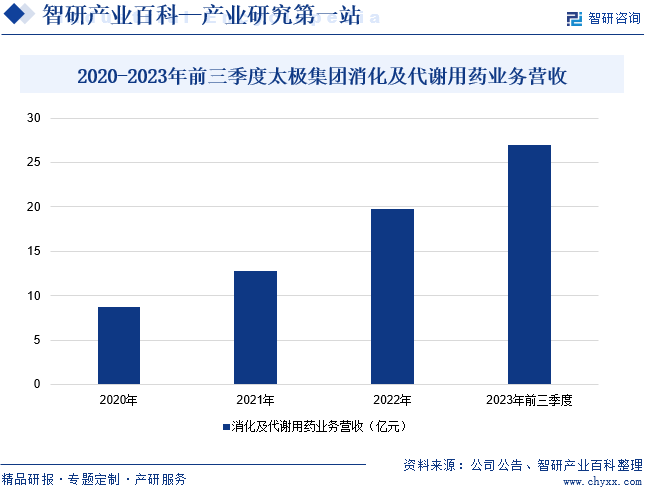

(1)重庆太极实业(集团)股份有限公司

重庆太极实业(集团)股份有限公司主要从事中、西成药的生产和销售,拥有医药工业、医药商业、药材种植、医药研发等完整的产业链。企业拥有西南药业股份有限公司、太极集团重庆涪陵制药厂有限公司、太极集团重庆桐君阁药厂有限公司、太极集团四川绵阳制药有限公司等13家制药厂,还拥有重庆桐君阁股份有限公司等20多家医药商业公司,是集“工、商、科、贸”于一体的大型医药集团,同时也是目前国内医药产业链最为完整的大型企业集团之一。据统计,2023年前三季度,企业消化及代谢用药业务营收同比增长46.26%至26.92亿元。

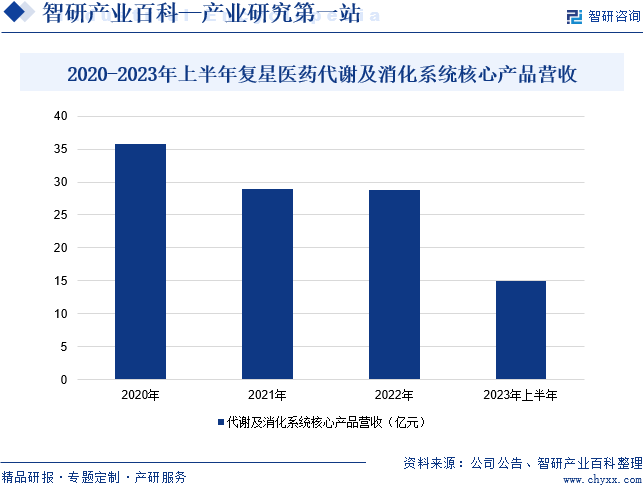

(2)上海复星医药(集团)股份有限公司

上海复星医药(集团)股份有限公司始创于1994年,是一家全球化医药健康产业集团,主要产品为代谢及消化系统疾病治疗领域核心产品、抗肿瘤治疗领域核心产品等。在创新、国际化、智能化、整合化的战略指导下,企业持续加强自主研发能力和对外协作能力,丰富产品管线,提高运营效率。与此同时,企业还积极推进医疗健康产业的线上和线下布局,始终坚持“创新转型、整合运营、稳健增长”的发展战略,持续提升经营业绩。据统计,2023年上半年,企业代谢及消化系统核心产品营收同比增长8.76%至15.04亿元。

五、行业现状

近年来,在国民生活工作节奏不断加快以及压力不断增加背景下,国民生活方式发生改变,饮食不规律、作息不规律等因素导致的消化类疾病发病率不断上升,使得我国消化类药物市场规模超千亿元。2022年我国消化类药物市场规模为1507.42亿元,较2021年减少0.3亿元,同比下降0.02%。随着未来人口老龄化的加剧、健康意识的提高以及医疗保障体系的完善,消化类药物市场的需求有望持续增长。

六、发展因素

1、有利因素

(1)国家产业政策支持消化类药物行业发展

国家产业政策对消化类药物行业的发展给予了重要支持。近年来,国家为加快消化类药物的发展,印发了《“十四五”国家药品安全及促进高质量发展规划》《湖北省医药产业“十四五”发展规划》《云南省推进中医药振兴发展重大工程实施方案的通知》等政策,这些政策的出台和实施,为消化类药物行业提供了良好的发展环境和政策支持,有助于推动行业的持续健康发展。

(2)医疗保障体系日益完善促进消化类药物行业发展

近年来,国家不断强调要提高人民健康水平,并重点推进医疗保障、医疗服务、公共卫生、药品供应、监管体制的综合改革,完善国民健康政策,为群众提供安全、有效、方便、价廉的公共卫生和基本医疗服务。据统计,2023年末全国参加基本医疗保险人数为133387万人。随着国家医疗保险覆盖面的持续扩大,我国消化类药物的消费需求也将大幅提高。

(3)人口老龄化加剧推动消化类药物行业发展

随着人口老龄化的不断加深,老年人口比例持续上升,消化系统疾病在老年人群中的发病率也相应增加,对于消化类药物的需求不断增长,为消化类药物行业提供了广阔的市场空间。此外,人口老龄化也促进了消化类药物行业的多元化发展。随着老年人口的不断增加,他们对药品的需求也呈现出多样化的特点。除了传统的西药外,中药、生物药等也在消化系统疾病治疗中发挥着重要作用。

2、不利因素

(1)消化类药物技术创新投入不足

我国消化类药物企业技术研发创新动力不足,相关经费投入和技术、研发人员比例偏低,导致产品创新缺乏,可持续发展面临较大压力。目前,我国消化类药物研发投入占销售收入比重低于国外发达国家平均水平,我国消化类药物研发创新能力有待提高。此外,我国消化类药物行业仿制药品较多,且重复建设、重复申请、市场恶性竞争现象严重。

(2)药品审批流程繁琐

药品审批流程繁琐、周期长,无疑成为了制约消化类创新药物及时进入市场的瓶颈。这种状况不仅限制了消化类药物的技术进步和疗效提升,还使得一些具有巨大潜力的新药物无法及时惠及广大患者。此外,部分消化类药物企业为了争夺市场份额,可能采取不正当的竞争手段,如低价销售、夸大宣传等,这不仅损害了消化类药物行业的声誉,也影响了患者的用药体验和用药安全。

(3)患者用药意识不规范

合理用药是疾病治疗的关键,消化类疾病对应的治疗药物较多,合并用药的情况常见。不合理用药会影响疾病的治疗,甚至导致病情进展恶化。目前,由于患者对消化类药物的认识和用药意识不足,常常出现用药不规范、不合理的现象。这些行为不仅影响了消化类药物的正常作用,还可能增加不良反应的风险,进而威胁患者的健康和安全。例如,患者可能在没有明确指示的情况下随意更改药物剂量、用药频率或用药时间,这可能导致消化类药物在体内积累过多或过少,从而影响其疗效和安全性。

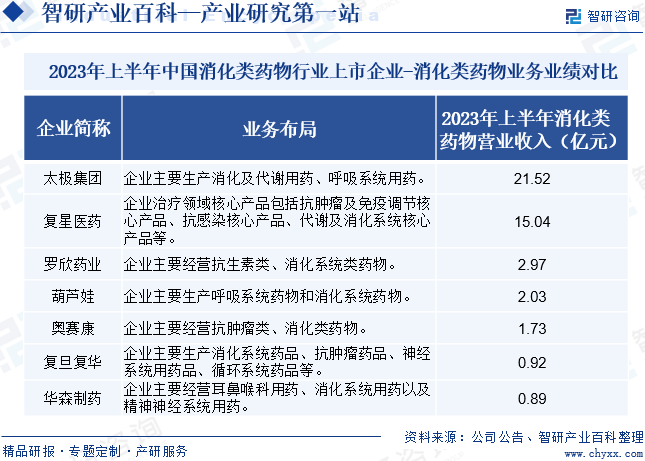

七、竞争格局

由于消化类药物领域具有巨大的市场潜力,吸引了众多企业的参与,市场竞争尤为激烈。目前,我国消化类药物上市企业主要包括太极集团、复星医药、罗欣药业、葫芦娃、奥赛康等,这些企业拥有雄厚的资金实力、广泛的研发能力,竞争优势较为明显。从经营业绩来看,2023年上半年,太极集团、复星医药、罗欣药业、葫芦娃消化类药物营收分别为21.52亿元、15.04亿元、2.97亿元、2.03亿元。

八、发展趋势

消化系统疾病通常需要采用综合治疗策略,包括手术切除、放疗、化疗、靶向治疗等。综合治疗可以综合利用不同的治疗手段,包括运用不同针对性的消化药,来提高治疗效果。未来,预计将有更多的消化类药物在消化系统领域得到应用,提高综合治疗水平、优化治疗方案的同时,大大解决消化系统疾病对人们的困扰。与此同时,随着科技的不断进步,人们对药物疗效和安全性的要求也在不断提高。因此,开发具有更高疗效、更低副作用的创新药物将成为企业竞争的关键。同时,随着基因测序、免疫疗法等新技术的发展,消化类药物的研发也将迎来新的突破。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国消化类药物行业重点企业对比分析:奥赛康vs华森制药[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中国消化类药物行业重点企业对比分析:奥赛康vs华森制药[图]

从2020年-2022年奥赛康及华森制药的消化类药物营业收入来看,奥赛康的消化类药物营业收入有较大幅度的下降,华森制药的消化类药物的营业收入相对稳定,2022年两企业各自的消化类药物营收分别为8.56亿元以及1.97亿元。