摘要:尽管我国运动营养品行业起步晚于美洲与欧洲市场,渗透率也低于美国等发达国家,但是发展迅速,市场前景十分乐观。据统计,2022年我国运动营养品市场规模已增加至48亿元,较2021年同期增长17.07%。未来,随着消费升级和大健康政策的推行,我国运动营养品市场规模有望持续增长。

一、定义及分类

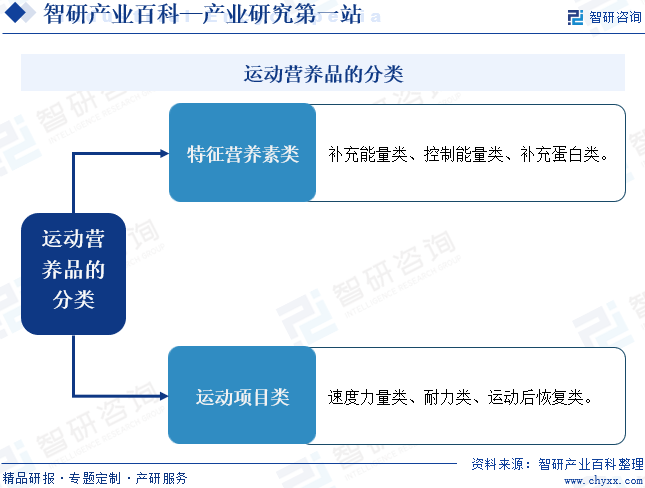

运动营养品是为满足健身运动人群,参加体育锻炼人群或体力劳动者的生理、代谢需要和某些特殊的营养素需求,按特殊配方而专门加工或调制的食品或营养补充品。按照人体对能量和营养物质的不同需求,可将运动营养品分为两大系列,共6个明细大类。其中,按特征营养素分类,主要是针对能量和蛋白质等的不同需求而设计的运动营养品,分为补充能量类、控制能量类、补充蛋白质类三个类别;按运动项目分类,主要是针对不同运动项目的特殊需求而设计的运动营养品,分为速度力量类、耐力类、运动后恢复类三个类别。

二、行业政策

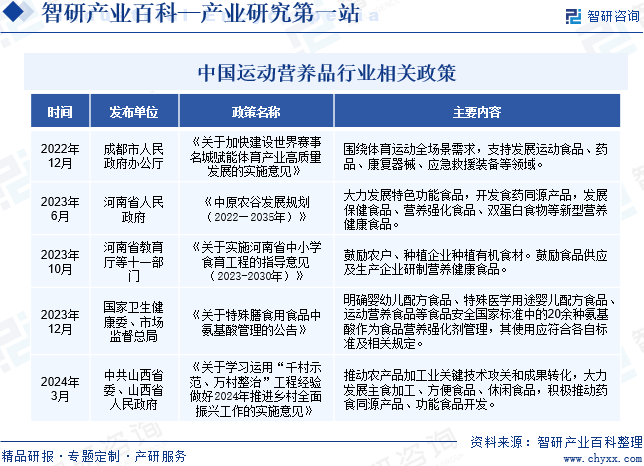

近年来,国家出台多项政策以支持运动营养品行业的发展。例如,2023年12月,国家卫生健康委、市场监督总局印发《关于特殊膳食用食品中氨基酸管理的公告》,明确婴幼儿配方食品、特殊医学用途婴儿配方食品、运动营养食品等食品安全国家标准中的20余种氨基酸作为食品营养强化剂管理,其使用应符合各自标准及相关规定。2024年3月,中共山西省委、山西省人民政府印发《关于学习运用“千村示范、万村整治”工程经验做好2024年推进乡村全面振兴工作的实施意见》,提出要推动农产品加工业关键技术攻关和成果转化,大力发展主食加工、方便食品、休闲食品,积极推动药食同源产品、功能食品开发。

三、发展历程

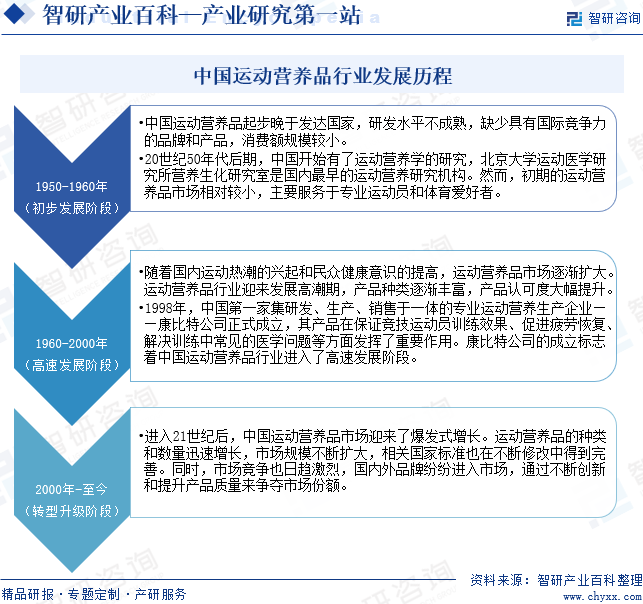

中国运动营养品起步晚于发达国家,研发水平不成熟,缺少具有国际竞争力的品牌和产品,消费额规模较小。20世纪50年代后期,中国开始有了运动营养学的研究,北京大学运动医学研究所营养生化研究室是国内最早的运动营养研究机构。然而,初期的运动营养品市场相对较小,主要服务于专业运动员和体育爱好者。随着国内运动热潮的兴起和民众健康意识的提高,运动营养品市场逐渐扩大。运动营养品行业迎来发展高潮期,产品种类逐渐丰富,产品认可度大幅提升。1998年,中国第一家集研发、生产、销售于一体的专业运动营养生产企业——康比特公司正式成立,其产品在保证竞技运动员训练效果、促进疲劳恢复、解决训练中常见的医学问题等方面发挥了重要作用。康比特公司的成立标志着中国运动营养品行业进入了高速发展阶段。进入21世纪后,中国运动营养品市场迎来了爆发式增长。运动营养品的种类和数量迅速增长,市场规模不断扩大,相关国家标准也在不断修改中得到完善。同时,市场竞争也日趋激烈,国内外品牌纷纷进入市场,通过不断创新和提升产品质量来争夺市场份额。

四、行业壁垒

1、销售网络壁垒

运动营养品的非直销领域目前主要销售渠道是药店和商超。渠道资源,尤其是优质渠道资源是有限的,先进入运动营养品企业与渠道商在长期合作中已经形成了良好的合作关系,占据了有利位置,而面对庞大的销售网络和复杂的市场管理,新进入运动营养品行业的企业很难在短时间内形成优势。

2、技术壁垒

运动营养品企业在产品开发阶段,需要完善的试验和检测设备和专业的团队,同时,运动营养品企业还需要通过系统的配方试验和专属的方法研究,建立产品的各项指标和检测方法。在运动营养品生产阶段,运动营养品企业对设备的专业化、生产环境以及过程中的质量管理也有严格的规范要求。因此,技术壁垒是进入运动营养品行业不可忽视的因素。

3、资金壁垒

生产运动营养品所需要的营养强化剂、食品添加剂品种繁多,不同品种所需投资额差别较大,其中辅酶Q10、VA、VD3、微藻DHA、植物性ARA等品种生产过程复杂,设备要求较高,固定资产投资普遍较大。以VA为例,在掌握生产技术的前提下,上规模的VA生产线的投资需上亿元人民币。高额的固定资产投资构成了运动营养品行业进入壁垒。

4、市场品牌和信誉壁垒

运动营养品的销售已逐渐向品牌化发展,运动营养品的品牌是企业研发技术、产品质量、售后服务和市场网络等多方面因素的综合体现,创立知名品牌需要长期、大量地投入,新进入运动营养品行业的企业短期内难以形成。渠道商也更愿意与具有品牌知名度和经营规模的运动营养品企业合作,从而形成良性循环。

五、产业链

1、行业产业链分析

运动营养品产业链上游主要为碳水化合物、蛋白质、氨基酸、维生素、植物提取物、食品添加剂等原材料;产业链中游为运动营养品制造;产业链下游为运动营养品的销售渠道,主要为商超和药店,最终销售至竞技运动人群、大众健身健康人群以及军需人群。

浙江晟格生物科技有限公司 诺新(上海)生物科技有限公司 南宁市世威生物工程有限责任公司 上海研谨生物科技有限公司 阜阳市融拓蛋白质粉销售有限责任公司 健安喜生物科技有限公司 浙江康恩贝制药股份有限公司 天美健生物科技(北京)股份有限公司 味之素(中国)有限公司 协和发酵(广东)医药有限公司 德国赢创工业股份公司 韩国希杰株式会社 梅花生物科技集团股份有限公司 无锡晶海氨基酸股份有限公司 安徽华恒生物科技股份有限公司 汕头市佳禾生物科技有限公司 石家庄冀荣药业有限公司 石药集团维生药业(石家庄)有限公司 浙江新和成股份有限公司 东北制药集团股份有限公司 山东天力药业有限公司 帝斯曼江山制药(江苏)有限公司

浙江晟格生物科技有限公司 诺新(上海)生物科技有限公司 南宁市世威生物工程有限责任公司 上海研谨生物科技有限公司 阜阳市融拓蛋白质粉销售有限责任公司 健安喜生物科技有限公司 浙江康恩贝制药股份有限公司 天美健生物科技(北京)股份有限公司 味之素(中国)有限公司 协和发酵(广东)医药有限公司 德国赢创工业股份公司 韩国希杰株式会社 梅花生物科技集团股份有限公司 无锡晶海氨基酸股份有限公司 安徽华恒生物科技股份有限公司 汕头市佳禾生物科技有限公司 石家庄冀荣药业有限公司 石药集团维生药业(石家庄)有限公司 浙江新和成股份有限公司 东北制药集团股份有限公司 山东天力药业有限公司 帝斯曼江山制药(江苏)有限公司

2、行业领先企业分析

(1)汤臣倍健股份有限公司

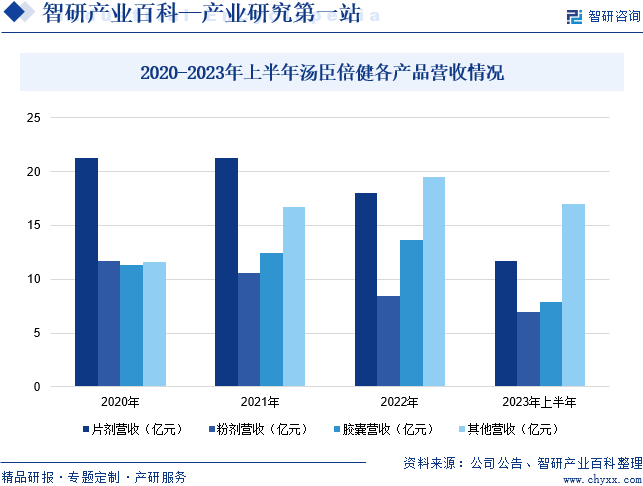

汤臣倍健股份有限公司主营膳食营养补充剂行业,膳食营养补充剂是指以维生素、矿物质、动植物提取物及其它生物活性物质等为主要原料制成,通过口服补充以达到平衡营养、提高机体健康水平的目的,对人体不产生任何急性、亚急性或慢性危害的食品。与此同时,企业实施多品牌策略,在成功培育出VDS行业领先品牌“汤臣倍健”后,不断拓展细分专业品牌,推出了骨关节营养专业品牌“健力多”、眼营养专业品牌“健视佳”、肝脏营养专业品牌“健安适”、年轻人的新营养品牌“Yep”、维生素C专业品牌“维满C”、专业婴童营养品牌“天然博士”等,各品牌在品牌定位、面向的消费人群及其需求上形成良好的互补性,高效提升品牌价值。分产品来看,2023年上半年,企业片剂营收同比增长8.32%至11.73亿元;粉剂营收同比增长57.5%至6.92亿元;胶囊营收同比下降0.69%至7.91亿元;其他营收同比增长67.2%至17.03亿元。

(2)北京康比特体育科技股份有限公司

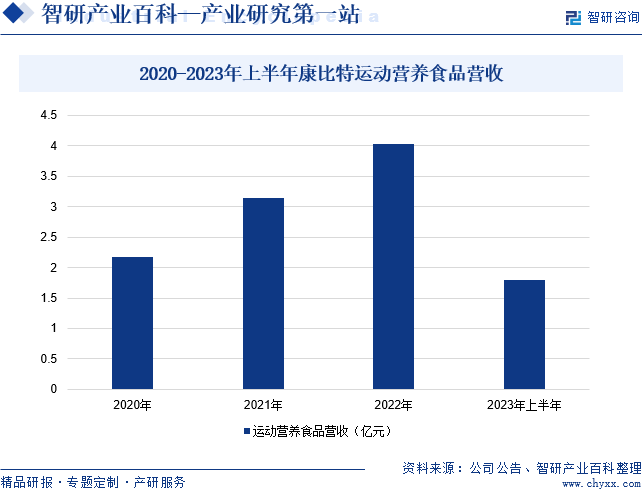

北京康比特体育科技股份有限公司是一家集运动营养、健康营养食品研发与制造、数字化体育科技服务为一体的创新型体育科技公司,致力于为竞技运动人群、大众健身健康人群、军需人群提供运动营养、健康营养食品及科学化、智能化运动健身解决方案。企业属于运动营养食品行业,运动营养食品作为食品制造业的一个分支,我国出台、颁布了多项政策法规及行业标准以推进行业健康快速发展,保障消费者的相关合法权益。企业作为国内率先引入科学运动营养概念的运动营养食品企业,一直致力于协助国内运动营养食品行业的规范化发展,并参与起草多项国家及行业标准。据统计,2023年上半年,企业运动营养食品营收同比下降2.81%至1.8亿元。

六、行业现状

尽管我国运动营养品行业起步晚于美洲与欧洲市场,渗透率也低于美国等发达国家,但是发展迅速,市场前景十分乐观。据统计,2022年我国运动营养品市场规模已增加至48亿元,较2021年同期增长17.07%。未来,随着消费升级和大健康政策的推行,我国运动营养品市场规模有望持续增长。

2017-2022年中国运动营养品市场规模变化情况

七、发展因素

1、有利因素

(1)中国经济的持续增长为行业的发展提供了动力

运动营养品行业的发展与GDP的增长具有密切的相关性,一般GDP的增长在某种程度上反映了运动营养品行业的发展。据统计,2023年我国人均可支配收入同比增长6.3%至3.92万元,经济的快速增长使人们可支配收入不断增加,可用于运动营养品的支出也逐步增加。与此同时,2023年末全国常住人口城镇化率为66.16%,比2022年末提高0.94个百分点,人口城市化带动生活方式变化,为运动营养品行业的发展拓展了巨大的市场空间,中国运动营养品市场发展潜力巨大。

(2)利好政策频出

发展运动营养品产业,不仅符合国家的战略需求,也满足了人民群众的健康需求。近年来,《食品安全法》《中原农谷发展规划(2022—2035年)》《关于特殊膳食用食品中氨基酸管理的公告》等政策陆续出台,不仅为政府严格监管运动营养品行业提供了充分的法规依据,同时也为运动营养品企业扩大投资和规范经营提供有利的政策环境。

(3)消费者健康意识的增强促进了行业的快速发展

随着购买力与消费水平的持续提升,健康养生的观念已逐渐深入人心。我国居民在追求更高生活品质的同时,对自身的健康管理也愈发重视。如今,提前摄取运动营养品以强化健康基础、减少药品依赖的健康理念已得到社会的广泛认可,运动营养品的消费也逐渐成为大众的日常习惯。同时,环境污染等问题的日益凸显,进一步加剧了公众对健康问题的关注,从而扩大了运动营养品行业的市场需求。

2、不利因素

(1)行业研发投入不足,制约我国营养保健食品行业的发展

近年来,我国运动营养品行业增长较快,但与国际领先企业相比,大部分国内运动营养品企业在资金实力、技术水平及研发能力等方面仍然存在较大差距。目前,我国运动营养品企业在产品研发方面的人力和资本投入较少、技术水平低、产品同质化,导致消费者忠诚度低,生产运动营养品的企业的核心竞争力难以形成,一定程度上阻碍了运动营养品行业的整体发展。

(2)环保标准提高,治理成本加大

在运动营养品的生产过程中,部分环节可能会产生废水、废气和废渣等污染物。如果对这些污染物处理不当,无疑会对环境造成严重的污染,破坏生态平衡。随着国家对环境保护意识的增强和执法力度的严格,运动营养品生产企业在环保方面的投入及后续运行费用将持续增加。这不仅在一定程度上制约了企业扩大生产规模的步伐,还可能导致因资金不足而难以增加环保投入的运动营养品企业逐渐退出市场。

(3)公众对于运动营养品知识匮乏

在发达国家,大部分消费者都具有良好的营养健康意识。在我国,公众对于营养知识较为缺乏,尤其是广大农村地区,对于营养知识的重视不足,缺少普及性教育,公众缺乏了解及掌握营养知识的顺畅途径,现有的营养宣传教育难以满足公众的需求。营养知识匮乏使得消费者对于运动营养品认知度不高,使得运动营养品行业的发展受到一定程度的制约。

八、竞争格局

我国运动营养品起步较晚,最初主要品牌为欧美厂商控制,随着本土厂商的崛起、国家相关政策的支持,我国运动营养品市场逐步由本土企业所主导。目前,我国运动营养品行业上市企业主要包括汤臣倍健、东鹏饮料、东阿阿胶、仙乐健康、金达威、西王食品、康恩贝、康比特等。2023年上半年,汤臣倍健、东鹏饮料、东阿阿胶运动营养品相关业务营收分别为55.81亿元、51.34亿元和19.25亿元。

九、发展趋势

随着消费者对健康和健身的重视程度不断提高,他们对运动营养品的需求也变得更加多样化和个性化。不同人群、不同运动类型、不同运动强度都需要不同的营养补充,未来,运动营养品行业将逐渐细分,产品种类和配方也将更加丰富化和多样化。与此同时,随着科技的进步,运动营养品的研发和生产也将得到更多的技术支持。未来,运动营养品行业将利用生物、纳米等技术,开发出更高效、更易吸收、更安全的产品。同时,运动营养品行业还将利用智能化、个性化定制等技术,提升消费者的使用体验。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。