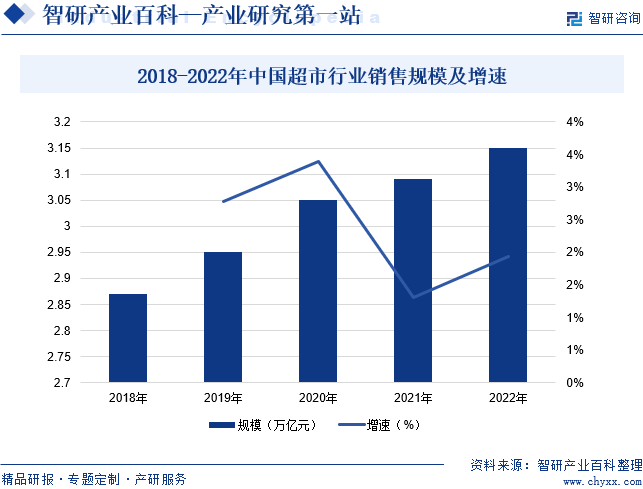

摘要:超市作为重要的商品流通渠道,在人们的日常生活中占据着举足轻重的地位。近年来,随着经济的发展和消费者需求的不断升级,超市行业销售规模整体呈现稳中有升的态势。从具体数据来看,2018-2022年我国超市行业销售规模从2.85万亿元增长至3.15万亿元,复合增长率仅为2.53%,尽管复合增长率相对较低,但超市行业在我国零售市场中仍占据着不可替代的地位。

一、定义及分类

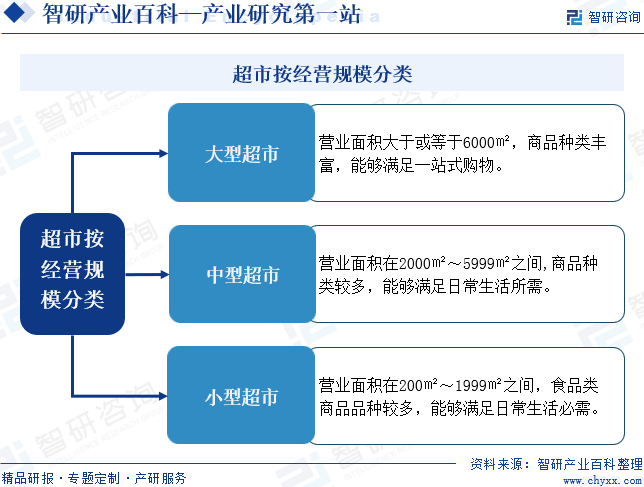

超市是指开架售货、集中收款、满足消费者日常生活需要的零售业态,是零售行业发展到一定阶段的产物。超市按照经营规模可分为大型超市、中型超市和小型超市,其中,大型超市是指营业面积大于或等于6000㎡,商品种类丰富,能够满足一站式购物;中型超市是指营业面积在2000㎡~5999㎡之间,商品种类较多,能够满足日常生活所需;小型超市是指营业面积在200㎡~1999㎡之间,食品类商品品种较多,能够满足日常生活必需。

二、行业政策

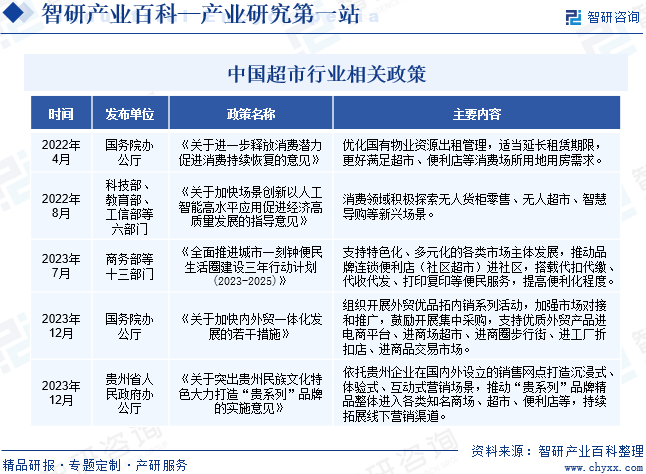

国家对于超市相关的政策主要集中于推动居民消费热情、推动无人及智慧超市发展和加快超市行业线上线下融合发展等方面。2023年12月,国务院办公厅印发《关于加快内外贸一体化发展的若干措施》,提出要组织开展外贸优品拓内销系列活动,加强市场对接和推广,鼓励开展集中采购,支持优质外贸产品进电商平台、进商场超市、进商圈步行街、进工厂折扣店、进商品交易市场。此外,地方也出台超市行业相关政策,2023年12月,贵州省人民政府办公厅出台《关于突出贵州民族文化特色大力打造“贵系列”品牌的实施意见》,提出要依托贵州企业在国内外设立的销售网点打造沉浸式、体验式、互动式营销场景,推动“贵系列”品牌精品整体进入各类知名商场、超市、便利店等,持续拓展线下营销渠道。

三、发展历程

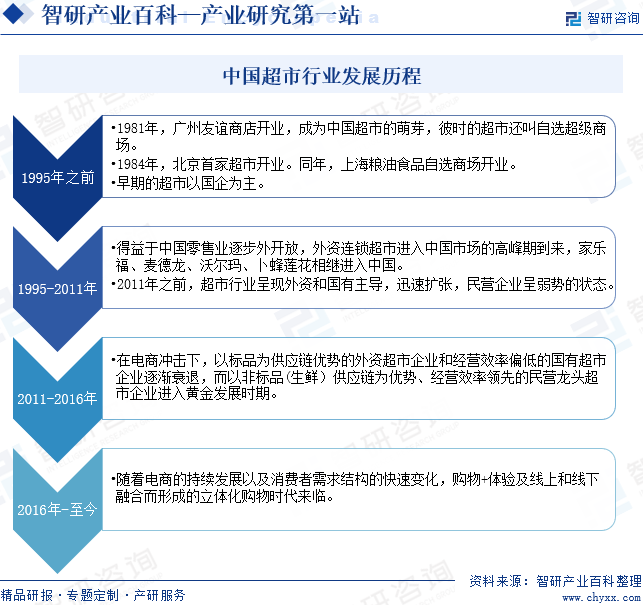

中国超市行业的发展受到市场参与者、供应链变革史和消费者行为的推动,主要经历了从传统标准化到非标供应链再到多渠道供应三个大阶段、四个小阶段。1995年以前,我国超市行业处于起步阶段;1995-2011年,是传统超市的黄金时期;2011-2016年,在电商的冲击下,以非标品(生鲜)供应链为优势、经营效率领先的民营龙头超市企业进入黄金发展时期;现今,随着电商的持续发展以及消费者需求结构的快速变化,消费者对产品和服务的差异化和便利性需求更强,购物+体验及线上和线下融合的立体化新零售时代来临。大润发、永辉等传统超市拥抱互联网,选择强强联合,新超市业态不断涌现。

四、行业壁垒

1、品牌壁垒

随着超市行业竞争的日益激烈,超市经营也日益品牌化。一个在市场有影响力的知名超市品牌的创立,需要经过长期的坚持,需要投入大量的人力、物力、财力,经过长时间在市场推广、售后服务等方面的不懈努力。对于新进入超市行业的企业来说,品牌在短期内是不可复制的。

2、资金壁垒

超市行业需要巨大的前期投入,门店的选址、场地租赁、市场推广都需要投入大量的资金,而且我国超市经营普遍采用直营方式,这又增加了超市企业对资金的需求。资金无疑成为新进入超市行业的企业做大做强的重要壁垒。

3、规模壁垒

规模化是超市企业实现效益的基本条件,而实现规模化必须具备强大的资金实力和管理能力。对新进入者来说,由于规模有限,其必然的结果是经营品种少,配套程度低,无法形成供应链优势,成本优势无从体现;同时由于超市企业的规模限制,可能导致物流配送发展滞后,配送体系效率低下,影响超市的正常经营。总之,对于不具规模优势的新入者来说,在激烈的竞争中很难占据有利地位。

4、人才壁垒

人才是一个企业的根本,对于超市行业更是如此,正确的发展战略、较强的执行力和高效率的经营均需要一支优秀的管理团队。而随着超市行业对信息管理、物流管理等方面的人才需求的日益增加,对专业人才要求也在不断提高,导致新进入者难以在短期内获得或培养出适合超市行业发展所需要的综合管理团队。

五、产业链

1、行业产业链分析

超市行业的上游主要指各种商品的供应商,主要包括日用百货、食品、蔬菜水果、水产海鲜、肉禽蛋类等制造企业、农产品种养殖户以及经销商等。产业链中游可分为综合超市、生鲜超市等多种业态;产业链下游为流通环节,通过线上和线下两种销售渠道将商品销售给最终消费者。超市产业链如下图所示:

义乌市意蔚日用百货有限公司 福建省有谷商贸股份有限公司 大洋百货集团有限公司 银泰商业(集团)有限公司 上海光明食品(集团)有限公司 牧原食品股份有限公司 宿州市鑫鑫食品有限公司 中国旺旺控股有限公司 康师傅控股有限公司

义乌市意蔚日用百货有限公司 福建省有谷商贸股份有限公司 大洋百货集团有限公司 银泰商业(集团)有限公司 上海光明食品(集团)有限公司 牧原食品股份有限公司 宿州市鑫鑫食品有限公司 中国旺旺控股有限公司 康师傅控股有限公司

2、行业领先企业分析

(1)永辉超市股份有限公司

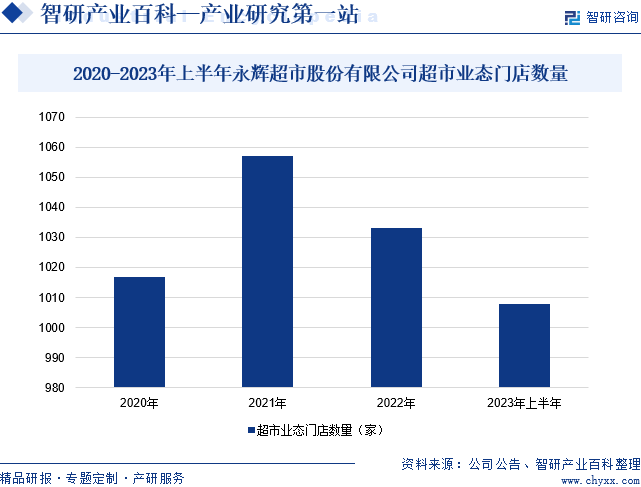

永辉超市股份有限公司成立于2001年,2010年在A股上市,是中国企业500强之一,是国家级“流通”及“农业产业化”双龙头企业。永辉超市是中国大陆首批将生鲜农产品引进现代超市的流通企业之一,被国家七部委誉为中国“农改超”推广的典范,通过农超对接,以生鲜特色经营及物美价廉的商品受到百姓认可,被誉为“民生超市、百姓永辉”。自创办以来,企业持续高质量发展。目前企业已在全国发展超千家连锁超市,业务覆盖29个省份,近600个城市,经营面积超过800万平方米。从企业门店数量来看,2023年上半年,企业超市业态门店数量达1008家。

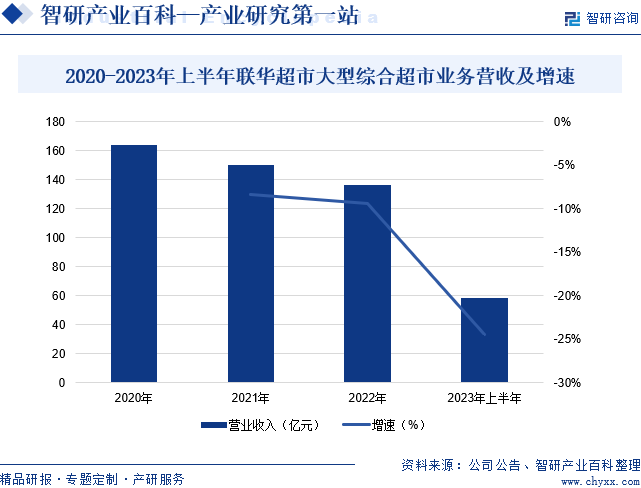

(2)上海联华超市股份有限公司

上海联华超市股份有限公司隶属上海市属大型国有企业百联集团,成立于1991年5月,是国内第一家以连锁经营为特征的超市公司。联华在2003年6月在香港主板市场上市,成为国内首家在香港主板挂牌上市的连锁超市企业。凭借企业强有力的资金支持和信誉优势及成熟过硬的管理水平,上海联华超市股份有限公司已发展直营和加盟店近300多家,成为杭州、宁波发展最快、最具品牌实力和知名度的便民超市。以全渠道零售为特色,以多业态、多渠道的发展格局,企业形成了便利性、时尚化、标准化的商品组合,满足消费者的个性化需求。2023年上半年,企业大型综合超市业务营业收入同比下降24.45%至58.73亿元,主要是企业销售收入有所下滑,以及应占联营公司亏损。

六、行业现状

超市作为重要的商品流通渠道,在人们的日常生活中占据着举足轻重的地位。近年来,随着经济的发展和消费者需求的不断升级,超市行业销售规模整体呈现稳中有升的态势。从具体数据来看,2018-2022年我国超市行业销售规模从2.85万亿元增长至3.15万亿元,复合增长率仅为2.53%,尽管复合增长率相对较低,但超市行业在我国零售市场中仍占据着不可替代的地位。

七、发展因素

1、有利因素

(1)利好政策支持

近年来,国家为了促进超市行业的健康发展,不断出台鼓励超市行业发展的相关政策,包括《全面推进城市一刻钟便民生活圈建设三年行动计划(2023-2025)》和《关于加快内外贸一体化发展的若干措施》等政策。这些政策的出台,为超市行业的发展提供了有力的支持。与此同时,超市企业也积极响应政策的号召,并加强自身的品牌建设、供应链管理和营销策略,推动超市行业发展。

(2)居民购买能力持续提高

随着我国经济水平的持续稳定发展,我国城乡居民生活水平持续提高。国家统计局数据显示,2023年全国城镇居民人均可支配收入达5.18万元,同比增长5.1%;农村居民人均可支配收入为2.17万元,同比增长7.7%。居民收入的稳步提升意味着他们拥有更多的可支配资金,可以用于日常消费和购买所需商品,为超市行业提供了宝贵的发展机遇。

(3)物流行业迅速发展提高超市商品配送效率

交通运输基础设施建设的持续投入为物流行业的发展奠定了坚实的基础。随着公路、铁路、航空和水路等交通网络的不断完善,物流行业得以实现更加高效、快捷的运输,这为超市行业商品配送提供了极大的便利,缩短了商品从供应商到超市的运输时间,提高了配送效率。随着物流行业的进一步发展,超市行业的商品配送效率将得到更大提升,物流配送成本也将进一步降低,从而为消费者带来更好的购物体验。

2、不利因素

(1)融资渠道单一

超市门店的拓展需要大量的前期资金投入;相比百货等零售业态,超市主要是通过买断方式进行销售,因此超市行业需要投入更多的流动资金,这无疑增加了对资金的需求。然而,当前我国超市行业的融资渠道相对单一,多数企业主要依赖自有资金和银行贷款进行融资。这种融资方式限制了超市企业的发展速度和规模扩张。当超市企业面临资金紧张时,如果无法通过外部融资获得足够的支持,可能导致经营困境。

(2)超市行业同质化竞争明显

近年来,外资超市企业加速进入中国市场,与中国本土超市企业展开了激烈的竞争。这使得超市行业的竞争格局发生了深刻的变化,国内超市企业面临着前所未有的挑战。外资超市企业通常具有较强的品牌影响力和经营管理经验,凭借其丰富的商品品种、高品质的商品和优质的服务吸引了大量消费者。与此同时,国内超市企业品牌化、差异化经营能力相对较弱,难以形成独特的竞争优势。为了争夺市场份额,国内超市企业采取了价格战作为主要的竞争手段,导致超市行业同质化竞争现象明显。

(3)经营管理水平较低

目前我国多数超市企业还没有形成一个完善的、规范化运作的经营管理机制。国内超市企业在精细化管理、品牌营销、供应链管理、业态定位、差异化经营、信息管理等方面的管理水平较低,妨碍了部分超市企业做强做大。以精细化管理为例,精细化管理是超市企业提升竞争力的关键,而缺乏精细化管理可能导致库存积压、采购成本过高、员工效率低下等问题,影响超市企业的整体运营效率。

八、竞争格局

目前我国的超市行业发展已经较为成熟,整体已进入资本经营的规模化发展阶段,加上外资超市企业进入中国,导致我国超市行业竞争十分激烈。目前,我国主要有永辉超市、联华超市、中百集团、北京京客隆、大商股份等上市企业。从竞争格局来看,我国超市行业呈现碎片化、区域割据的特征,市场集中度低。从2022年我国超市TOP10企业销售情况和门店数来看,沃尔玛(中国)投资有限公司销售额位居首位,2022年企业销售额为1093.1亿元,门店数量为365个。其次是永辉超市股份有限公司,2022年企业销售额为979.87亿元,门店数量为1045个。

九、发展趋势

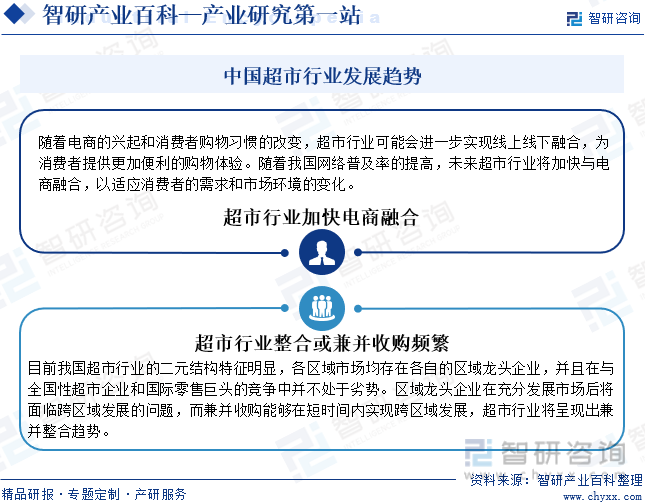

随着电商的兴起和消费者购物习惯的改变,超市行业可能会进一步实现线上线下融合,为消费者提供更加便利的购物体验。随着我国网络普及率的提高,未来超市行业将加快与电商融合,以适应消费者的需求和市场环境的变化。此外,目前我国超市行业的二元结构特征明显,各区域市场均存在各自的区域龙头企业,并且在与全国性超市企业和国际零售巨头的竞争中并不处于劣势。区域龙头企业在充分发展市场后将面临跨区域发展的问题,而兼并收购能够在短时间内实现跨区域发展,超市行业将呈现出兼并整合趋势。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。