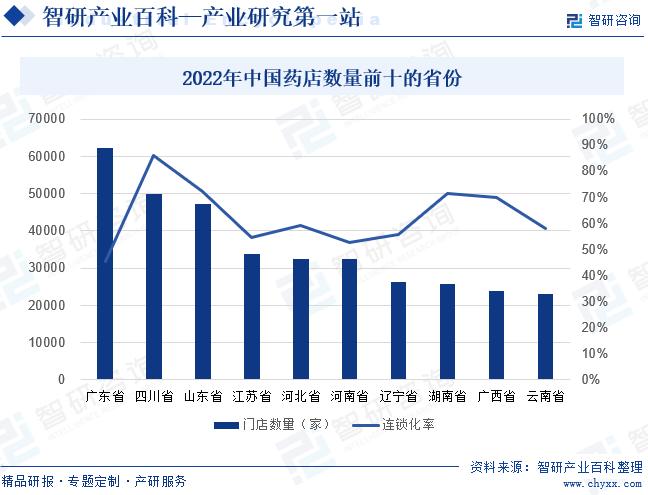

摘要:近几年来,我国药店数量持续增多。2022年全国药店总数已突破62.3万家。我国药店的连锁化率也逐年提升,2022年提升至56.68%。从药店的地区分布来看,广东省的药店数量位列榜首,2022年药店数量为62197家。

一、定义及分类

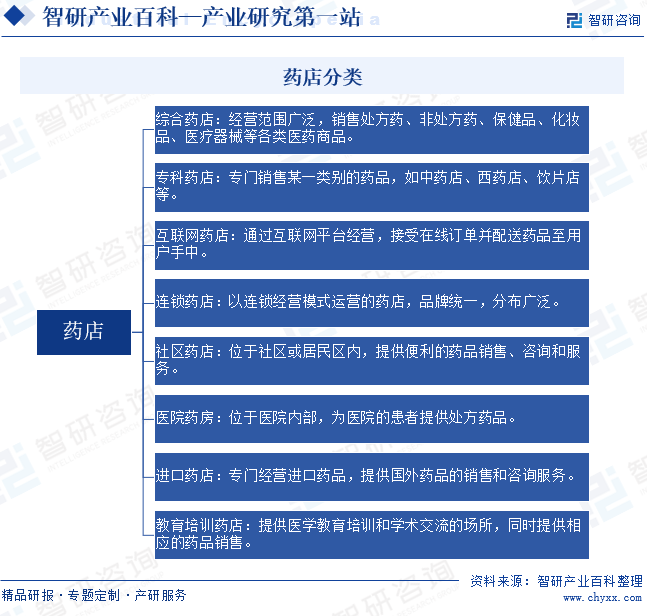

药店通常指的是零售药品的门市或门店,由依法取得《药品经营许可证》的企业经营的。药店的主要职能是为患者提供所需的药品和其他医疗服务,如药学咨询等。药店行业可以根据经营范围、销售渠道和商品种类等困素进行分类,大致可以分为综合药店、专科药店、互联网药店、连锁药店、社区药店、医院药房、进口药店、教育培训药店等八类。

二、商业模式

1、连锁门店模式

连锁经营模式主要又分为直营连锁和特许经营连锁两种方式。直营连锁指的是连锁公司的店铺均由公司总部全资或控股开设,在总部的直接领导下统一经营。总部对各店铺实施人、财、物、信息等方面的统一经营。特许经营是指特许者将自己所拥有的商标、商号、产品、专利和专有技术、经营模式等以特许经营合同的形式授予被特许者使用,被特许者按合同规定,在特许者统一的业务模式下从事经营活动,并向特许者支付相应的费用。

2、药房托管模式

随着医疗体制改革和药品流通制度改革的推进,逐步建立完善的社区卫生服务体系、实现医药分离是必然趋势,催生药房托管模式。药房托管是指医疗机构通过契约形式,在药房所有权不发生变化的情况下,将药房交由具有较强经营管理能力、并能够承担相应风险的医药流通企业进行有偿经营和管理。药品商业企业与医院签订的托管合同,医疗机构将药品收入的一定比例支付给受托方,剩余归医疗机构所有。

3、网络药店模式

网上药店模式是通过互联网进行网上药品交易的电子商务模式,是现代医药电子商务发展的产物。网上药店以互联网为载体,以线下门店为基础,打通线上线下渠道,丰富消费者购药途径。随着电商平台的兴起,越来越多的零售药店开始探索“O2O”的销售模式,消费者网上下订单,线下门店根据订单配送,极大化地满足消费者的需求并提升消费体验。

三、行业政策

1、主管部门和监管体制

药店属于医药零售行业,行业主管部门包括卫健委、国家市场监督管理总局、商务部、国家发展改革委人力资源与社会保障部等。卫健委主要负责推进医药卫生体制改革,建立国家基本药物制度并组织实施。国家市场监督管理总局主要负责制定药品安全监督管理政策,监督药品的研究、生产、流通和使用,监管药品质量安全,制定药品经营质量管理规范并监督实施。商务部主要负责拟定药品流通行业发展规划、政策和标准,推进药品流通行业结构调整指导药品流通企业改革,推动现代药品流通方式的发展。国家发展改革委主要负责对医药行业的发展规划、项目立项备案及审批,对医药企业的经济运行状况进行宏观管理和指导,对药品价格进行监督管理。人力资源和社会保障部主要负责药店的医疗保险服务管理,医保店的准入及审核。

行业自律性组织为中国医药商业协会,主要负责推进医药流通行业自律,规范和完善行规行约,推进行业规范经营、诚信服务,维护和健全市场秩序,维护行业、企业、会员的合法权益。

2、行业相关政策

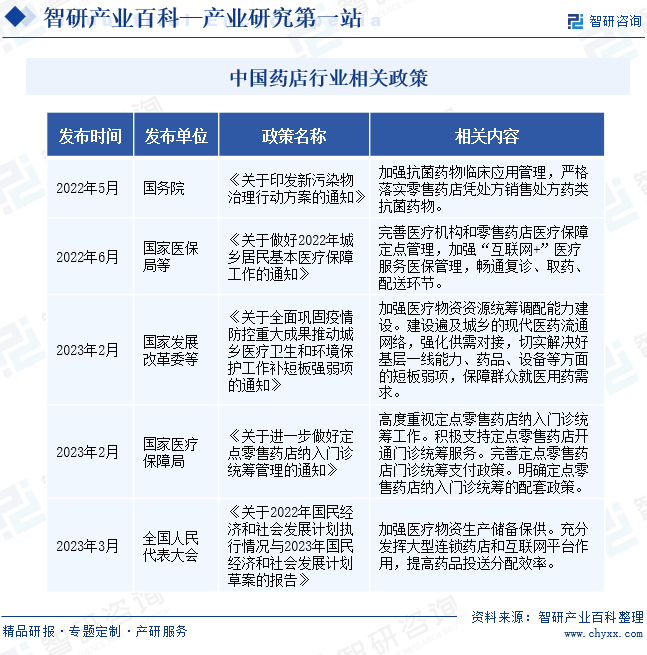

药店是居民健康消费的重要场景,优化药店管理是满足居民高质量健康消费的重要路径。2023年3月,全国人民代表大会发布的《关于2022年国民经济和社会发展计划执行情况与2023年国民经济和社会发展计划草案的报告》中指出,要加强医疗物资生产储备保供,充分发挥大型连锁药店和互联网平台作用,提高药品投运分配效率。在政策的引导下,连锁化经营和线上市场的开辟将成为我国药店行业未来发展趋势。另外,药店也是我国医保体系中的重要部分。2023年2月,国家医疗保障局发布《关于进一步做好定点零售药店纳入门诊统筹管理的通知》,提出支持定点零售药店开展门诊统筹服务。这将进一步激活零售药店市场消费需求,为零售药店带来更广阔的发展空间。

四、行业壁垒

1、经营资质壁垒

由于医药产品密切关系到消费者的健康安全,开办医药零售企业需取得《药品经营许可证》、《医疗器械经营许可证》等相关经营资质。在申请医药零售相关经营资质时,企业需具有经营必需的营业场所、设备、卫生环境及专业技术人才等。因申请经营资质需满足诸多条件,获取相关经营资质已经成为进入医药零售行业的重要壁垒之一。

2、运营管理壁垒

为了保障药品流通质量安全,医药零售企业的运营管理面临着全方位的监管要求。行业内的制度管理、人员管理、操作流程、硬件设施、监控手段等方面都对应着全面、具体的要求。为了实现相关功能,需要投入大量资金、设备、人力等资源。同时,医药零售连锁企业门店数量众多,需要较高的信息化水平及供应链管理能力,这对医药零售连锁企业的经营提出了更高的要求。

3、规模及资金壁垒

医药零售行业中大型医药零售企业对于供应商拥有相对较强的议价能力,有利于降低采购成本,提升盈利能力。而规模化的经营需要企业有强大的资金实力作支撑,连锁药店的统一管理模式对门店装修、布局有严格的统一标准,需要比一般单体药店投入更多的成本;连锁药店同时开业的门店数量众多,要占用庞大的资金规模。在经营过程中,门店备货品类较多,商品储备要长期占用资金;另外,物流平台、信息化平台也需要相应的升级。因此,资金投入已经成为进入医药零售行业的重要壁垒之一。

五、产业链

1、行业产业链分析

我国医药产业链主要包括医药制造、医药流通和医药消费三个环节。药店属于医药流通环节,上游以医药制造和保健食品为主,下游则是患者、一般消费者等消费群体。药店行业产业链如下图所示:

昆药集团股份有限公司 人福医药集团股份公司 长春高新技术产业(集团)股份有限公司 浙江医药股份有限公司 汤臣倍健股份有限公司 东阿阿胶股份有限公司 启迪药业集团股份公司 健康元药业集团股份有限公司 哈药集团股份有限公司

昆药集团股份有限公司 人福医药集团股份公司 长春高新技术产业(集团)股份有限公司 浙江医药股份有限公司 汤臣倍健股份有限公司 东阿阿胶股份有限公司 启迪药业集团股份公司 健康元药业集团股份有限公司 哈药集团股份有限公司

药店的产业链上游主要包括医药制造企业和保健食品供应商。我国的医药产品和保健食品生产企业的数量众多,产品同质化程度较高,尤其药品绝大多数为仿制药,品牌药的比例较低。因此,对于保健食品和普通药品,药店及医药零售企业具有更大的选择空间,采购议价能力更强。

药店的产业链下游是广大的消费者,居民消费水平的提高、健康意识的增强有利于药店市场的发展。随着医药零售行业管理模式的精细化、商品类型的多元化、服务的专业化,消费者的潜在需求得以开发并满足。

2、行业领先企业分析

(1)益丰大药房连锁股份有限公司

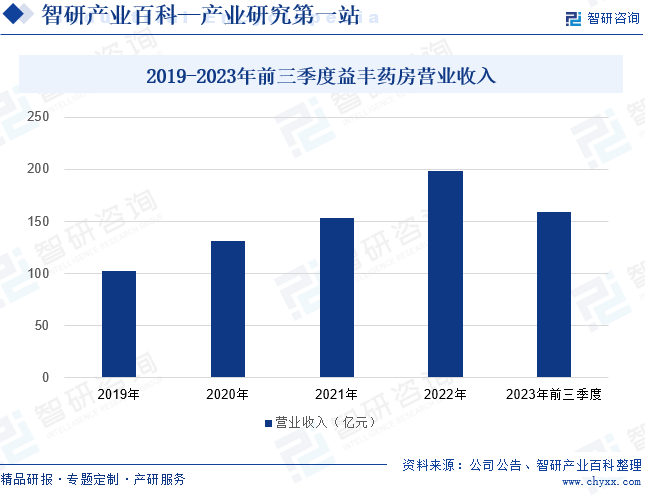

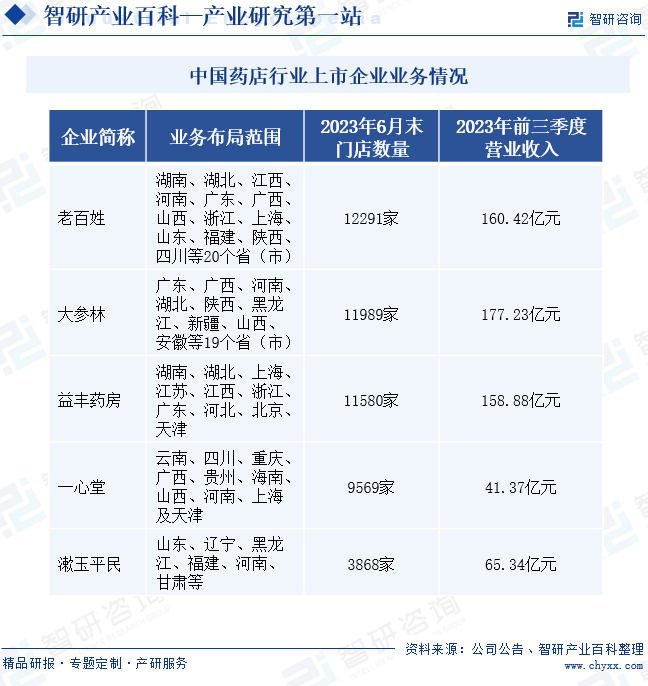

益丰药房是国内领先的药品零售连锁企业之一,主要从事中西成药、中药饮片、医疗器械、保健食品、个人护理用品及与健康相关联的日用便利品等商品的连锁零售业务。益丰药房通过“新开+并购+加盟”的拓展模式,在确保新店质量的前提下,持续提升门店网络覆盖的广度和深度。截至2023年6月底,益丰药房的门店总数达到11580家,较2022年末净增长1312家。2019年至2022年,益丰药房的营业收入持续增长,2022年增至198.86亿元。2023年益丰药房的营业收入继续保持增长势头,前三季度营业收入为158.88亿元,同比增长19.03%,增势强劲。

(2)大参林医药集团股份有限公司

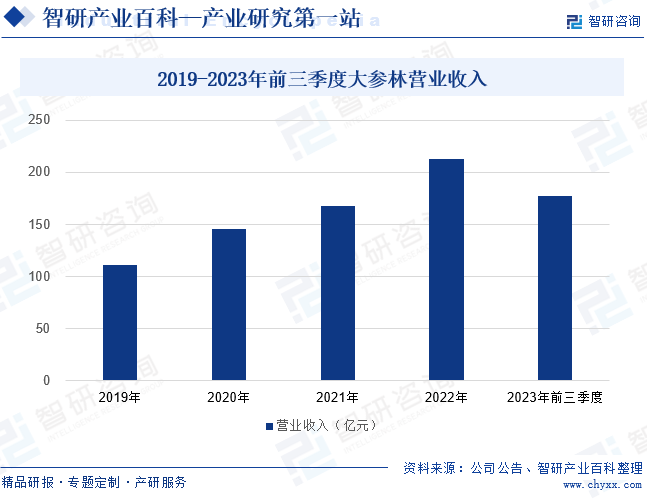

大参林专注于中西成药、参茸滋补药材及中药饮片、保健品、医疗器械及其他商品的连锁零售业务,致力于为消费者提供优质实惠的健康产品和专业周到的服务。大参林坚持以直营连锁门店为核心的经营策略,在深入开发和巩固华南市场的基础上,不断向周边省市辐射,实现跨区域全国化发展。2019年至2022年,大参林的营业收入保持明显的增长趋势,2023年前三季度,大参林营业收入为177.23亿元,同比增长19.61%。随着门店布局范围的持续扩张,大参林的营业收入还将继续上涨。

六、行业现状

近几年来,我国药店数量持续增多。2022年全国药店总数已突破62.3万家,其中零售连锁企业数量为6650家,旗下门店总数约36万家,占比57.78%;单体药店总数26.3万家,占比42.22%。我国药店的连锁化率也逐年提升,2022年提升至56.68%。从药店的地区分布来看,广东省的药店数量位列榜首,2022年药店数量为62197家,其次是四川省和山东省,药店数量均超过40000家。四川省和山东省的药店连锁化率也相对较高,尤其四川省2022年药店连锁化率已经超过80%,山东省的药店连锁化率为72.43%。

七、发展因素

1、有利因素

(1)医药流通模式不断创新

在“互联网+”相关政策影响下,零售药品市场正朝着DTP专业药房、分销专业药房、慢病管理药房、智慧药房等创新模式转型。同时,无人售药柜、人脸识别、AI机器人等新科技应用也将逐步进入零售药店。未来预计零售药店将通过互联网、物联网、大数据、云计算等创新技术,进一步活跃零售药品市场。医药流通模式的创新可以提高药店的竞争力,推动整个药店行业的发展。

(2)慢性病患者增多

随着我国工业化、城镇化、人口老龄化进程加快,慢性病患病、死亡呈现持续、快速增长和年轻化趋势。慢性病具有患病周期长、就诊频率低、用药需求量大等特点,零售药店经济性、便利性及专业性的经营特点能够更好满足慢性病患者的购药需求,降低其总体用药成本,因此慢性病患者的增加间接增加了零售药店行业的市场规模。

(3)国民自我保健和自我诊疗意识增强

随着医药卫生体制改革的深入和生活水平的不断提高,人们消费观念、健康观念的转变,国民自我保健和自我诊疗的意识仍将不断增强,对保健品的消费需求必将日益提高。当前,保健品已逐渐由奢侈消费品向普通消费品转变,成为人们日常生活的经济消费,医疗保健器材开始进入居民家庭;而另一方面,人们医疗保健知识的日益丰富,促进了人们自我诊疗意识的提高,从而带动零售药店非处方药销售比例的提升。

2、不利因素

(1)行业竞争日趋激烈

我国目前零售药店数量较多,集中度和连锁化率较低。但随着新医改的不断推进以及新版GSP推行,行业集中化成为未来医药零售行业发展的趋势。一些有实力的大型企业纷纷进入医药连锁零售行业,这些企业通过联合、并购、重组等行动不断扩大自身经营规模,挤占单体药店等中小企业的生存空间,市场竞争趋于激烈。对于尚未形成一定规模的企业而言,激烈的市场竞争使其经营风险增大。

(2)经营成本持续增长

随着国内房价及物价水平的上涨,租金及人工成本等经营成本持续上升,实体药店的经营面临较大的压力。经营成本持续增长对医药零售企业的不利影响主要体现在经济压力和竞争力下降两个方面。成本增加可能导致药店企业的利润空间被压缩,甚至可能面临亏损的风险,对企业的稳健运营造成威胁。同时,成本增加还可能导致药店企业在产品价格、服务质量等方面的优势减弱,难以与竞争对手抗衡,进而影响企业的市场份额和长期发展。

(3)专业人才不足

药店是医疗保健体系中为大众提供服务的最终环节,其从业人员特别是药学专业技术人员的首要责任是确保患者或消费者获得高质量的药学服务,因此,药店对专业化的人力资源要求较高。虽然,我国许多连锁药店企业已经形成了较完整的运营体系,培养了一大批经营管理人才,但在门店上仍然缺乏助理药师、药师、执业药师等药房从业人员,在连锁经营上也缺乏熟知运营各个环节的高级管理人才。专业人才的缺乏也将可能会成为健康产品零售连锁行业发展的瓶颈。

八、竞争格局

从门店数量和营收规模来看,老百姓、大参林、益丰药房均位于我国药店行业的第一梯队。截至2023年6月末,这三家企业的门店数量均超过10000家,其中,老百姓的门店数量突破12000家。并且,2023年前三季度,这三家企业的营业收入均超过150亿元,经营规模较大。截至2023年6月末,一心堂的门店数量为9569家,仅次于前三家企业。但一心堂的营收规模较前三家企业小,2023年前三季度营业收入为41.37亿元。漱玉平民的门店数量优势相对较小,2023年6月末门店数量为3868家,但其经营业绩良好,前三季度营业收入为65.34亿元。

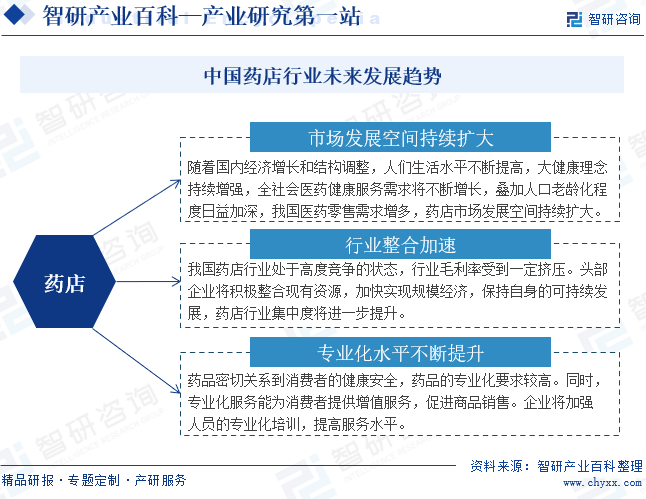

九、发展趋势

得益于人口老龄化、健康意识提升以及医疗改革政策的推动,我国药店行业市场发展空间正在不断扩大。随着居民健康需求的增长,药品零售市场潜力巨大。同时,行业整合加速,通过兼并收购、连锁经营等方式,药店企业规模逐渐扩大,市场份额更加集中,提高了行业整体竞争力。此外,专业化水平提升也是药店行业的重要发展趋势,药店企业注重人才培养和引进,提升员工的专业素质和服务水平,以满足消费者对高质量药品和个性化服务的需求。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国药店产业链、政策、市场现状、竞争格局和趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2022年中国药店产业链、政策、市场现状、竞争格局和趋势分析[图]

随着当前我国人口老龄化的进一步加剧,近年来药店总额实现了跨越式增长,传统百货、超市、大卖场等药店业态也在蓬勃发展,截止到2022年我国药店市场规模约5291亿元。

![2022年中国药店行业重点企业对比分析:老百姓大药房VS益丰大药房VS大参林 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中国药店行业重点企业对比分析:老百姓大药房VS益丰大药房VS大参林 [图]

从2021年三家企业营业收入来看,老百姓大药房为156.96亿元,较上年增长12.38%,益丰大药房的营业收入为148.07亿元,较上年增长15.56%,大参林的营业收入为162.92,较上年增长14.23%,从三者的营业收入看,益丰大药房的营业收入是三者中较低的,但2021年益丰大药房的涨幅大于其他两家。

![2022年中国药店行业运行现状及竞争格局分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2022年中国药店行业运行现状及竞争格局分析[图]

2022上半年大参林零售主营收入为87.81亿元;老百姓零售主营收入75.84亿元;一心堂零售主营收入63.18亿元;益丰药房零售主营收入79.68亿元。