摘要:作为我国独特的卫生资源、潜力巨大的经济资源、具有原创优势的科技资源、优秀的文化资源和重要的生态资源,中医药在经济社会发展中发挥着重要作用。随着我国新型工业化、信息化、城镇化、农业现代化深入发展,人口老龄化进程加快,健康服务业蓬勃发展,人民群众对中医药服务的需求越来越旺盛,叠加政策利好推动,国内中药产业进入加速发展阶段。2022年我国中药产业总规模达7304.41亿元,同比增长5.57%。

一、定义及分类

中药是指在中医理论指导下,用于预防、治疗、诊断疾病并具有康复与保健作用的物质。中药分类方法很多,最常见的是自然属性分类法和功能分类法,还有脏腑经络分类法、药性分类法、药用部位分类法等。另外,近代又有中药化学成分分类法、原植物分类系统分类法等。例如,梁代陶弘景的《本草经集注》首先采用了自然属性分类法,将730种药物分为玉石、草木、虫兽、果、菜、米食、有名未用七类。此后,明代李时珍的《本草纲目》根据“不分三品,惟逐各部;物以类从,目随纲举”的原则,将1892种药物分为水、火、土、金石、草、谷、菜、果、介、木、服器、虫、鳞、禽、兽、人16部(纲),60类(目),中药自然属性分类法有了突破性进展。发展至今,随着科技技术发展及市场需求变动,也可将市面上的中药产品根据成品形态、制作工艺等方面不同大致分为中药饮片、中药配方颗粒及中成药三大类。

二、行业政策

1、行业主管部门

中药行业的主管部门主要包括国家食品药品监督管理总局、国家卫生健康委员会、国家发展和改革委员会、工业和信息化部、国家医疗保障局、国家中医药管理局和国家生态环境部。

国家卫生健康委员会是负责公共卫生与计划生育管理的主要国家级管理机构,主要职责包括拟订国民健康政策,协调推进深化医药卫生体制改革,组织制定国家基本药物制度,制定并组织落实疾病预防控制规划、监督管理公共卫生、医疗服务和卫生应急,主管卫生和健康事务,拟订应对人口老龄化、医养结合政策措施等。

国家医疗保障局主要职责包括拟订医疗保险、生育保险、医疗救助等医疗保障制度的法律法规草案、政策、规划和标准,组织制定并实施医疗保障基金监督管理办法,组织制定医疗保障筹资和待遇政策,制定医保目录准入谈判规则并组织实施,制定药品、医用耗材的招标采购政策并监督实施,指导药品、医用耗材招标采购平台建设等。

国家药品监督管理局负责管理药品、医疗器械和化妆品监督管理的主要国家级管理机构,隶属于国家市场监督管理总局,主要职责包括药品、医疗器械和化妆品的安全监督管理、标准管理、注册管理、质量管理、上市后风险管理及组织指导监督检查等。

国家发展和改革委员会负责对经济运行状况进行宏观指导和管理的主要国家级管理机构。国家发展和改革委员会负责对医药行业的发展规划、技改投资项目立项、医药企业的经济运行状况进行宏观指导和管理,对药品的价格进行监督管理,推动实施创新驱动发展战略。

国家生态环境部负责建立健全生态环境基本制度;负责重大生态环境问题的统筹协调和监督管理;负责监督管理国家减排目标的落实;负责环境污染防治的监督管理;负责生态环境准入的监督管理;负责生态环境监测工作;统一负责生态环境监督执法。医药制造业多属于重污染行业,医药行业企业的投资、生产等均须符合环保要求。

国家工业和信息化部负责工业企业管理的主要国家级管理机构。工业和信息化部由科技司组织拟订并实施高技术产业中涉及生物医药、新材料、航空航天、信息产业等的规划、政策和标准;组织拟订行业技术规范和标准,指导行业质量管理工作;组织实施行业技术基础工作;组织重大产业化示范工程;组织实施有关国家科技重大专项,推动技术创新和产学研相结合。

国家中医药管理局主要职责包括拟订中医药和民族医药事业发展的战略、规划、政策和相关标准,承担中医医疗、预防、保健、康复及临床用药等的监督管理责任,组织开展中药资源普查,促进中药资源的保护、开发和合理利用,监督和协调管理中西医结合的医疗、研究机构,拟订和组织实施中医药科学研究、技术开发规划,促进中医药科技成果的转化、应用和推广等。

人力资源和社会保障部主要负责统筹建立覆盖城乡的社会保障体系;拟定医疗保险的规则和政策,参与编制《国家基本医疗保险、工伤保险和生育保险药品目录》。

2、行业管理体制

中药行业是关系民生的重要行业,为加强药品监督管理,保证药品质量,保障人体用药安全,维护人民身体健康和用药的合法权益,国家相关部门制定了一系列法律法规及部门规章,形成了较为严格的监管体制。具体包括药品上市许可持有人制度、药品生产许可制度、药品生产质量管理制度、药品经营许可及药品流通监督管理制度、药品注册管理制度、药品定价制度、处方药和非处方药(OTC)分类管理制度、药品的知识产权保护政策、药品集中采购制度和“两票制”政策。

3、行业相关政策

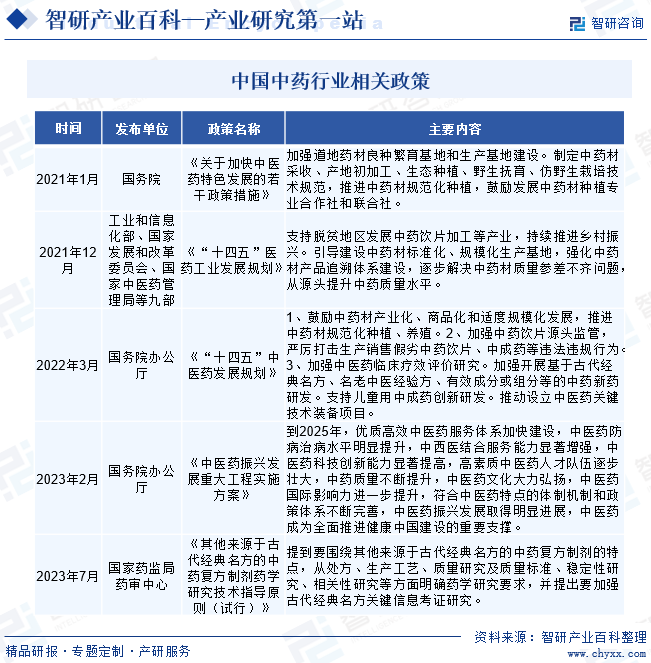

近年来,国家为深化医疗体制改革,推出了多项行业政策,涉及医疗保险、药品注册审批、药品价格改革、药品集中采购等多个方面,我国药品生产、经营等领域的法律法规日益完善,规范了医药企业的生产、经营活动,有利于规范医药行业的市场竞争行为。另外,《中医药发展战略规划纲要(2016—2030年)》《“十四五”中医药发展规划》等政策的相继发布,重点指出要聚焦发展濒危药材人工繁育技术,优质中药材种子种苗技术,推进我国中药材规范化种植养殖,鼓励中药材产业化、商品化和适度规模化发展;倡导以临床价值为导向,以病证结合、专病专药等多种方式开展中药新药研制,加强开展基于古代经典名方、名老中医经验方、有效成分或组分等的中药新药研发;加强医院中医服务质量,完善覆盖城乡的中医医疗服务网络。中药行业发展政策支持力度日益增强,相关制度日益完善,为中药企业的生产、经营提供了良好的发展环境和制度保障。

三、发展历程

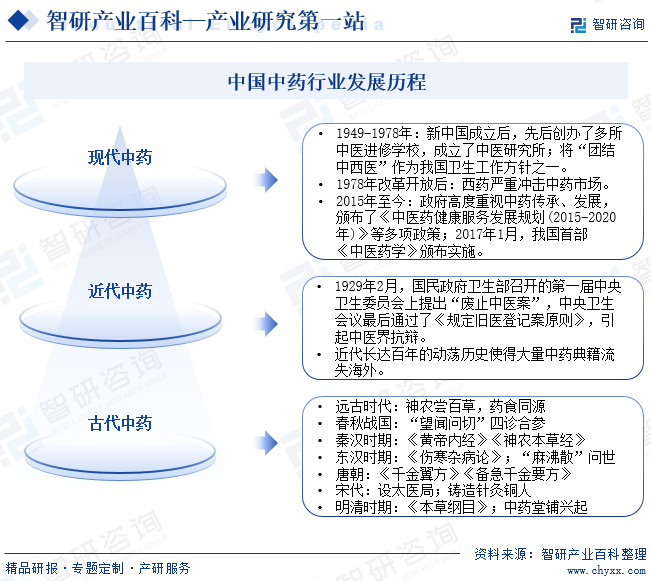

我国中药行业发展主要可概括为三个阶段:古代中药、近代中药和现代中药。在我国上千年发展历史中,中医、中药始终是我国人民疾病医治的主要选择;但随着现代西方医疗技术的传入,我国中药行业遭受了严重冲击,我国中药行业发展受限甚至陷入萎靡。因此,我国中药行业急需新的突破,行业发展面临高难度挑战,同时,日新月异的科技技术也为中药行业发展提供了新可能。

四、行业壁垒

1、政策准入壁垒

我国对药品生产和经营实行严格的准入制度。开办中药成药生产企业必须取得《药品生产许可证》及GMP证书,药品经营企业必须取得《药品经营许可证》及GSP证书。此外,2015年修订的《外商投资产业指导目录》将“中药饮片的蒸、炒、灸、煅等炮制技术的应用”列为禁止外商投资产业。全面的监管和许可经营制度,构成了进入本行业的政策准入壁垒。

2、中药材原料壁垒

中药生产原材料为各种中药材,与工业制品相比,中药材的种植、生长、采摘往往具有显著的地域性、季节性和周期性特征,这些中药材需要轮作种植,种植面积易波动,且产量、质量易受自然灾害、病虫害等因素影响,只有拥有稳定优质的中药材原料供给,才能确保中药加工企业正常生产经营,这对潜在竞争者构成了较大的进入壁垒。

3、品牌壁垒

我国中医药历史悠久,拥有深刻的文化积淀,在历史上不乏“同仁堂”、“胡庆余堂”等知名品牌。品牌中药意味着产品具有悠久的历史、过硬的品质及可靠的疗效,且中药服用者的用药习惯比较稳定,对品牌的忠诚度较高。一个好的品牌必须经历市场的长久考验,行业竞争者需要在市场营销、产品推广等方面付出大量的时间和资金来培养品牌和提升竞争力,从而使得中药生产企业的品牌及信誉度成为竞争者进入行业的重要壁垒。

4、销售网络壁垒

销售网络是中药生产企业赢得市场的重要因素。建立强大的营销网络有利于在产品组织、品牌维护、人员培养、成本控制、信息系统建设等方面形成优势,这些优势又有利于销售渠道的进一步扩张以及产品的推陈出新,并形成良性循环。企业建立完善的销售网络需要具有丰富的运营经验、成熟的品牌、优秀的销售团队及大量的资金投入。而且,由于我国地域广阔、药品医疗及零售终端众多,建立遍及全国的医药销售网络难度较大。销售网络壁垒对潜在竞争者进入中药行业形成了重要障碍。

五、产业链

1、行业产业链分析

中药产业链上游主要是中药材供应商,涉及种植业、畜牧业和养殖业。这些供应商提供中药材原料,通常来自天然植物、动物和矿物。在我国,中药材供应商多以农户种植为主,近年来,随着制药企业的不断发展,越来越多中药制药企业也开始涉足中药材种植。中药产业链如下图所示:

亳州市恒彩中药材种植有限公司 靖宇县益聚源种养殖专业合作社 启旺中药材种植(临沂)专业合作社 庄河倡青农业科技有限公司 河北倡青农业科技有限公司 松原市百草园药材种植专业合作社

亳州市恒彩中药材种植有限公司 靖宇县益聚源种养殖专业合作社 启旺中药材种植(临沂)专业合作社 庄河倡青农业科技有限公司 河北倡青农业科技有限公司 松原市百草园药材种植专业合作社

产业链中游主要是中药企业,主要涉及中药饮片加工和中成药生产。这些企业将中药材原料加工成可供直接消费的中药饮品和中成药等。在这个环节,有代表性的企业包括太极集团、云南白药、中国中药、葫芦娃、片仔癀等。

下游产业主要是医药流通行业,包括医疗机构、药店和电商平台等销售终端。这些终端将中药生产商的产品带向中药消费市场,最终到达消费者手中。在这个环节,有代表性的企业包括大参林、老百姓、一心堂、益丰药房等药店和贵州百灵、云南白药、白云山、华润江中等制药企业。

2、行业领先企业分析

(1)江苏康缘药业股份有限公司

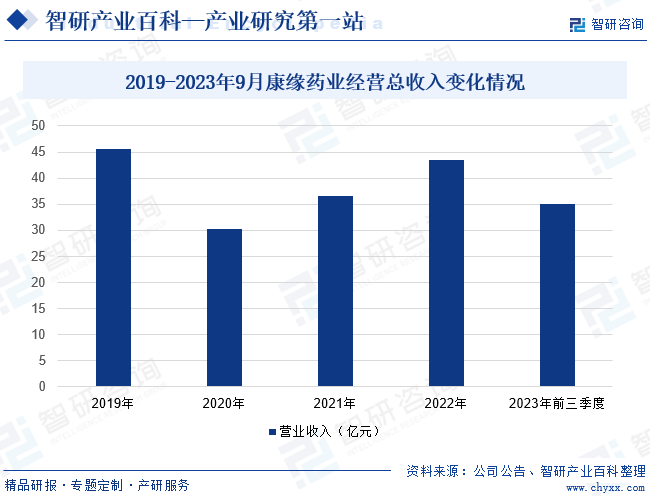

江苏康缘药业股份有限公司成立于1975年,于2000年更名并于2002年在上海证券交易所正式上市,股票名称为“康缘药业”,是一家集中药研发、生产、销售为一体的大型中药企业。公司上市销售中药产品有热毒宁注射液、金振口服液、杏贝止咳颗粒、桂枝茯苓胶囊、散结镇痛胶囊、银杏二萜内酯葡胺注射液、天舒胶囊、龙血通络胶囊、益心舒片、大株红景天胶囊等。2023年前三季度,康缘药业经营总收入为34.96亿元,同比增长11.86%。

(2)山东步长制药股份有限公司

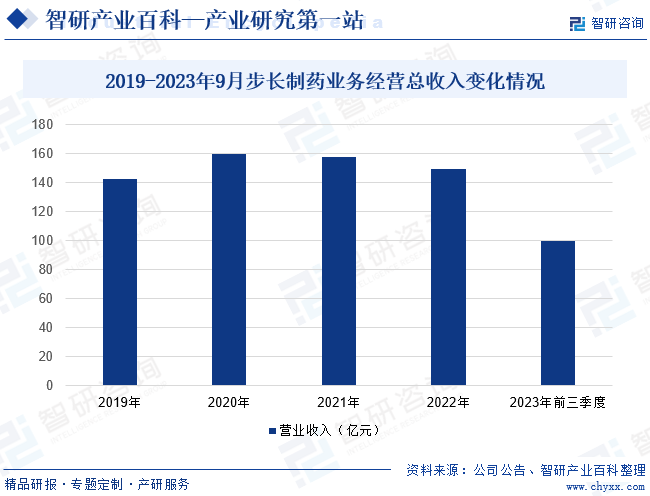

山东步长制药股份有限公司成立于2001年,经过二十多年发展,步长制药构建了清晰的发展战略,聚焦中风、心律失常、供血不足和缺血梗塞等常见心脑血管疾病病种,以专利中成药为核心,致力于中药现代化研发、生产、销售,脑心同治论为理论基础,研发、培育出了脑心通胶囊、稳心颗粒和丹红注射液三个独家专利品种,同时成功在妇科、糖尿病、儿科、抗肿瘤、泌尿消化、骨关节及呼吸系统等领域实现了产品覆盖。2023年前三季度,步长制药业务经营总收入为99.83亿元,同比下降11.69%。

六、行业现状

作为我国独特的卫生资源、潜力巨大的经济资源、具有原创优势的科技资源、优秀的文化资源和重要的生态资源,中医药在经济社会发展中发挥着重要作用。随着我国新型工业化、信息化、城镇化、农业现代化深入发展,人口老龄化进程加快,健康服务业蓬勃发展,人民群众对中医药服务的需求越来越旺盛,叠加政策利好推动,国内中药产业进入加速发展阶段。2022年我国中药产业总规模达7304.41亿元,同比增长5.57%;其中,中成药生产、中药饮片加 工2个子行业营业收入同比增长分别为 5.6%、5.5%,但利润却分别同比下降1.1%、31.9%。主要原因在于,2022年全国中药材价格上涨明显,特别是荆芥、连翘等防疫相关品种价格上升幅度较大,导致中药企业经营成本压力增大。

七、发展因素

1、有利因素

(1)国家政策支持

中药行业与人民健康紧密相关,同时也关系到我国医学文化的历史传承,我国政府十分重视中医药产业发展,将中药产业作为我国战略性产业纳入了国民经济发展计划,并推出多项政策鼓励和引导中药产业的发展。如国家药监局药审中心于2023年7月发布的《其他来源于古代经典名方的中药复方制剂药学研究技术指导原则(试行)》提到,要围绕其他来源于古代经典名方的中药复方制剂的特点,从处方、生产工艺、质量研究及质量标准、稳定性研究、相关性研究等方面明确药学研究要求,并提出要加强古代经典名方关键信息考证研究。这些产业政策的出台将有力地促进中药产业发展。

(2)中医药理论文化底蕴深厚,中药材资源丰富

我国中医药发展已有数千年之久,在长期实践中,从独特的视角帮助人们来认识生命和疾病现象,来抵御疾病、维护健康。时至今日,我国中药典有记载的中药复方已达30多万个,是新药开发的重要源泉。全国中医药产业已拥有完善的中医药理论和丰富的临床经验。而且,我国中药材资源丰富,有记载的药用资源多达12807种,其中药用植物11146种,药用动物1581种,药用矿物80种。深厚的中医理论文化底蕴和丰富的中药材资源为中药产业的发展打下了坚实基础。

(3)居民收入持续增长、医疗保健意识增强

近年来,随着我国经济持续发展,居民收入持续提高。医疗保健是人们生活的基本需求之一,居民收入水平的提高使得居民卫生消费能力不断提升。城镇居民人均医疗保健支出从2003年的476元增至2023年的2850元,农村居民人均医疗保健支出从2003年的116元增至2023年的1916元。随着今后国民经济的进一步发展,我国居民可支配收入和保健支出持续提高,中药消费亦将稳步增长,将持续刺激中药市场发展。

2、不利因素

(1)研发能力薄弱,专业人才缺乏

目前,我国医药研发费用投入不足,科研成果转化率较低。由于医药行业专业性程度较高,对人才的专业化水平要求也相应较高。就中药而言,虽然我国拥有中药发展的传统基础,但也存在科研力量薄弱,人才外流严重的劣势。研发投入不足及人才匮乏导致我国中药行业研发水平相对落后,研发能力相对薄弱,不能及时根据市场需求进行高效率地研究和开发。

(2)行业标准体系尚不健全

由于基础研究薄弱,创新能力不足以及评价体系缺乏,我国还未能建立适合中药特点的质量控制标准体系。随着“一带一路”和“建设健康中国”战略实施,中药领域部分重点标准缺失、不统一等问题日益凸显。以中药炮制标准为例,国家级行业标准有《中国药典》,但各省市也各自制定了地方标准,存在相同药材有多种炮制标准的现象,不利于有效控制中药质量,也不利于中药企业跨区域经营和做强做大。

(3)企业规模普遍较小,行业集中度低

截至2023年12月底,我国中药行业经营注册企业数量高达1772679家。产业内经营者数量众多,但企业规模普遍较小,行业集中度低。虽然国家药监局颁布了《关于加强中药饮片监督管理的通知》《药品生产质量管理规范》等一系列政策,提高了中药行业的准入门槛,但中药行业“企业多、分布散、集中度低”的竞争格局仍未得到根本改善,无论从销售规模还是售后服务能力等方面来看,多数中药生产企业仍难以适应未来市场发展要求。

(4)中药材价格波动起伏明显

中药材是中药产业运行的重要基础。市面上大部分常用传统药材均已实现人工规模化种植,市场供应相对充足。但中药材由于多为自然生长、季节采集,产地分布带有明显的地域性,其产量和品质极易受自然气候、土壤条件以及采摘、晾晒、切片加工方法的影响,导致市场供需收紧、产品价格波动明显。一旦中药公司生产所需主要中药材价格出现大幅上涨或异常波动,而采购部门未能及时把握主要原材料价格变动趋势,将可能对其业务盈利能力产生不利影响,不利于中药行业正常平稳发展。

八、竞争格局

近年来,随着国家扶持力度增强、传统文化宣传力度加大,国内中药推广进程加速,市场中医药认可程度提升,中药产业市场持续升温。从目前国内中药行业市场竞争情况看,我国中药生产企业数量众多,市场竞争激烈,且由于中药产业种植、生产、销售等方面限制,行业内大部分企业中药生产规模不大,并且大部分都处于原材料配置基地建设、产品研发投入及相关产能建设时期,产业整体处于市场初步竞争发展阶段。

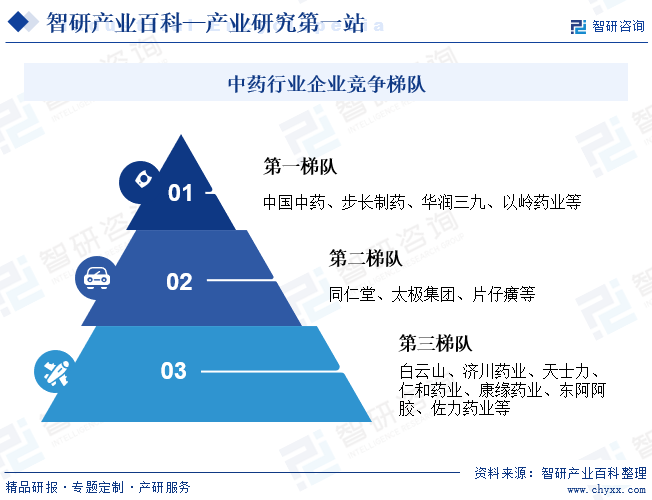

从市场企业竞争梯队看,中国中药、步长制药、华润三九、以岭药业等拥有代表性研发产品,且具备较强资本实力或具备长时间市场积累经验的企业位于第一梯队;同仁堂、太极集团、片仔癀等拥有市场检验产品但产能等方面限制较大的企业占据第二梯队;白云山、济川药业、天士力、仁和药业、康缘药业、东阿阿胶、佐力药业等产能较小、产品体系较为单一的企业占据第三梯队。

九、发展趋势

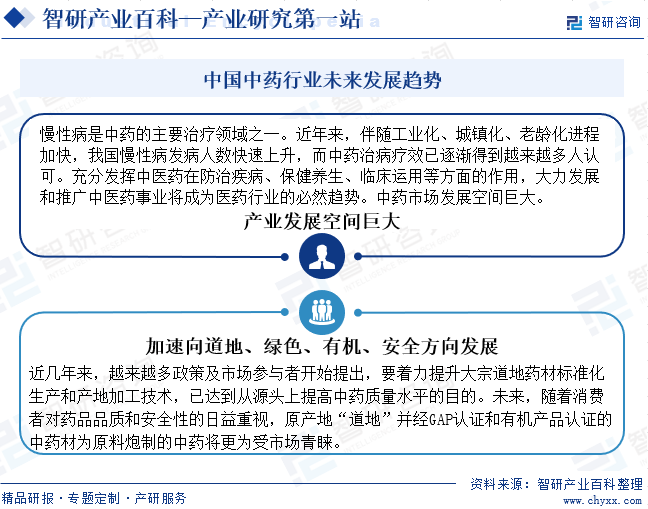

慢性病是中药的主要治疗领域之一。近年来,伴随工业化、城镇化、老龄化进程加快,我国慢性病发病人数快速上升,而中药治病疗效已逐渐得到越来越多人认可。充分发挥中医药在防治疾病、保健养生、临床运用等方面的作用,大力发展和推广中医药事业将成为医药行业的必然趋势。中药市场发展空间巨大。

此外,道地药材不仅有特定的生长条件和生态环境,还讲究栽培技术和采收加工工艺,所以道地药材要比其他地区生产的同类药材品质更好。近几年来,越来越多政策及市场参与者开始提出,要着力提升大宗道地药材标准化生产和产地加工技术,已达到从源头上提高中药质量水平的目的。未来,随着消费者对药品品质和安全性的日益重视,原产地“道地”并经GAP认证和有机产品认证的中药材为原料炮制的中药将更为受市场青睐。中药行业将加速向“道地、绿色、有机、安全”的方向发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国品牌中药竞争格局及重点企业分析:市场竞争激烈,品牌中药企业加速拓展新业务赛道[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2023年中国品牌中药竞争格局及重点企业分析:市场竞争激烈,品牌中药企业加速拓展新业务赛道[图]

从市场竞争梯队看,云南白药、华润三九、同仁堂、太极集团等业务收入达100亿元以上的企业占据第一梯队;片仔癀、济川药业、东阿阿胶、九芝堂、健民集团、江中药业、羚锐制药等业务收入在20-100亿元之间的企业占据第二梯队;桂林三金、佐力药业、广誉远、特一药业等业务收入在20亿元以下的企业占据第三梯队。

![热点聚焦∣2023年中国中药产业发展现状:国民中医消费意愿提升,产业市场规模扩容[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

热点聚焦∣2023年中国中药产业发展现状:国民中医消费意愿提升,产业市场规模扩容[图]

经统计预估,2022年,我国中药饮片行业市场规模及营业利润将分别达2262.7亿元、274.23亿元,其中,中药配方颗粒行业市场规模预计达7500亿元以上。

![2023年中国中药行业竞争格局及重点企业分析:行业竞争加剧,企业高度重视新品研发[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中国中药行业竞争格局及重点企业分析:行业竞争加剧,企业高度重视新品研发[图]

2021年,我国中药产业重点企业中国中药、步长制药、华润三九、同仁堂、以岭药业、同仁堂、太极集团、片仔癀营业收入所占市场总营业收入份额分别为2.75%、2.28%、2.11%、2.11%、1.46%、1.28%、1.11%、1.03%。