我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

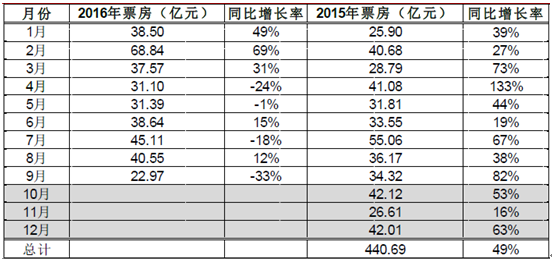

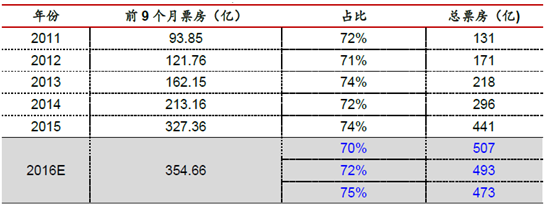

按照1-9月票房占比70%-75%测算,票房将落于470-500亿左右的区间内,同比增幅在5%-15%之间,远低于年初的预期。我们认为以下四个因素造成了票房的低增速:1)第三方购票平台引发的3年票补周期已结束,国家电影局局长张宏森称去年票补高达40亿,而今年票补的数量和力度显著低于去年。2)影片内容口碑持续走低影响了观影热情,春节档之后,月票房前十的影片平均豆瓣评分一直处于下行通道当中(除了好莱坞影片云集的6月)。3)其他娱乐内容的分流和网络渠道对院线渠道的分流,如今视频网站和有线电视提供的电影片库与院线发行的窗口期差距在迅速缩短。4)监管层对虚假票房加强监管。而截至目前票房同增6%达到380亿元,而未来11月份压力较小(去年同增16%达到26.6亿),贺岁档压力较大(去年同增63%达到42亿),我们预计整体票房至17Q1仍不会大幅度回暖。

15年Q4的增长高基数让16年Q4票房面临较大压力

以1-9月票房占比70%-75%测算,全年总票房将落于470-500亿之间

智研咨询发布的《2017-2022年中国电影院线市场运行态势及投资战略研究报告》共十章。首先介绍了电影院线产业相关概念及发展环境,接着分析了中国电影院线行业规模及消费需求,然后对中国电影院线行业市场运行态势进行了重点分析,最后分析了中国电影院线行业面临的机遇及发展前景。您若想对中国电影院线行业有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章电影院线概述 1

1.1 电影产业相关概念 1

1.1.1 电影产业 1

1.1.2 影院 2

1.1.3 数字电影、数字拷贝、数字银幕 3

1.1.4 3D电影、3D银幕 3

1.1.5 IMAX电影、IMAX银幕 5

1.2 电影产业链 5

1.2.1 标准电影产业链介绍 5

1.2.2 大电影产业链介绍 6

1.2.3 中国电影票房分账系统介绍 8

1.2.4 中国电影版权收入介绍 8

1.2.5 中国电影票价探讨 10

1.3 电影院线定义及分类 11

1.3.1 电影院线定义 11

1.3.2 电影院线分类 12

第二章2014-2016年中国电影院线发展环境分析 13

2.1 经济环境 13

2.1.1 国民经济运行情况GDP(季度更新) 13

2015年,我国国民经济稳定增长。初步核算,全年国内生产总值676708亿元,比上年增长6.9%。其中,第一产业增加值60863亿元,增长3.9%;第二产业增加值274278亿元,增长6.0%;第三产业增加值341567亿元,增长8.3%。第一产业增加值占国内生产总值的比重为9.0%,第二产业增加值比重为40.5%,第三产业增加值比重为50.5%,首次突破50%。2015年以来,面对错综复杂的国际形势和国内经济下行压力加大的困难局面,稳中求进成为2015年的工作总基调,中国进入以提高质量效益为中心,调整产业结构,深化改革开放的发展阶段。

2011- 2016年中国国内生产总值及其增长速度

2.1.2 消费价格指数CPI、1PPI(按月度更新) 20

2.1.3 全国居民收入情况(季度更新) 23

2.1.4 恩格尔系数(年度更新) 28

2.1.5 工业发展形势(季度更新) 29

2.1.6 固定资产投资情况(季度更新) 32

2.1.7 财政收支状况(年度更新) 35

2.1.8 社会消费品零售总额 39

2.2 社会环境 43

2.2.1 中国居民消费水平现状 43

2.2.2 中国居民文化消费正在升级 47

2.2.3 消费者追求多元化的电影消费 48

2.3 政策环境 50

2.3.1 历年重要电影产业政策回顾 50

2.3.2 《关于促进电影产业繁荣发展的指导意见》 51

2.3.3 《关于金融支持文化产业振兴和发展繁荣的指导意见》 58

2.3.4 文化部发布“十三五”时期文化改革发展规划纲要 63

2.4 行业发展环境 81

2.4.1 中国电影业的巨大发展潜力 81

2.4.2 数字化成为必然发展趋势 82

2.4.3 二级电影市场有待挖掘 82

第三章2014-2016年中国电影产业运营态势 13

3.1 2010-2016年中国电影产业发展状况 84

3.1.1 2010年中国电影产业发展状况 84

3.1.2 2011年中国电影产业发展状况 87

3.1.3 2014年中国电影产业发展状况 89

3.1.4 2016年中国电影产业发展状况 104

3.2 国产电影 107

3.2.1 国产电影的发展状况 107

3.2.2 国产电影的发展瓶颈 107

3.2.3 国产电影的发展策略 108

3.3 小成本电影 109

3.3.1 小成本电影的概念及特点 109

3.3.2 小成本电影的发展优势 110

3.3.3 小成本电影的发展瓶颈 111

3.3.4 小成本电影的发展策略 112

3.4 数字电影 115

3.4.1 数字电影简介 115

3.4.2 全球数字银幕迅猛增长 115

3.4.3 全球银幕实现数字化转变 117

3.4.4 全球3D电影市场出现分化 117

3.4.5 中国IMAX银幕发展迅猛 118

3.5 中国电影广告 119

3.5.1 相关概念 119

3.5.2 2016年中国电影广告发展概况 120

3.5.3 中国电影植入广告分析 120

3.5.4 中国映前、贴片广告分析 121

3.5.5 搭载营销方式分析 121

3.5.6 电影广告有待规范 122

第四章国外电影行业及院线发展概况 123

4.1 2016年全球电影产业概况 123

4.1.1 2016年全球电影收入概况 123

4.1.2 2016年全球电影市场和影片排名 123

4.1.3 2016年金砖四国票房保持较快增长 125

4.1.4 2016年北美和西欧电影市场概况 126

4.1.5 2016年全球影院票房收入分析 130

4.1.6 2016年主要国家人均观影次数对比分析 130

4.2 美国电影院线制 131

4.2.1 美国电影院线制概况 131

4.2.2 美国院线溯源与发展 132

4.2.3 美国电影院线发展概况 137

4.2.4 美国主要院线经营状况分析 140

第五章中国电影院线 147

5.1 中国电影院线制溯源与发展 147

5.2 2013中国电影院线发展概况 158

5.2.1 2016年39条电影院线基本信息 158

5.2.2 2016年院线数量和规模的增长 168

5.2.3 2016年影院数和银幕数的发展 168

5.2.4 2016年数字银幕数的发展 170

5.2.6 2016年地区票房收入份额及变化分析 171

5.2.7 2016年城市票房收入份额及变化分析 172

5.3 2016年不同地区院线表现 173

5.3.1 2016年院线排名变化分析 173

5.3.2 2016年电影院排名变化分析 174

5.3.3 2016年地区票房收入份额及变化分析 176

5.4 特色院线的发展状况 177

5.4.1 儿童电影院线 177

5.4.2 民族电影院线 177

5.4.3 艺术电影院线 178

5.5 国内院线制的不足 178

5.5.1 严重的两级分化 178

5.5.2 布局现象的不均 179

5.5.3 资本纽带的缺乏 179

5.5.4 影院和银幕数量的不足 179

5.5.5 影片放映中的垄断现象 180

5.5.6 缺乏计划性的电影营销 181

5.6 中国电影院线发展策略 181

5.6.1 重视品牌建设 181

5.6.2 大规模兼并重组 182

5.6.3 不同型态共同发展 182

5.6.4 打造完整产业链 182

5.6.5 重视二级市场及农村市场 182

5.6.6 开拓国外市场 183

第六章2016年中国电影院线消费者研究 185

6.1 中国电影院线消费者群体概况 185

6.1.1 影院观众的性别分布 185

6.1.2 影院观众的年龄分布 185

6.1.3 影院观众的城市分布 186

6.2 中国电影院线观众消费行为调查 187

6.2.1 中国影院观众观影方式分析 187

6.2.2 中国影院观众观影原因分析 188

6.2.3 中国影院观众购票方式分析 190

6.2.4 中国影院观众可接受的票价调研 191

第七章2016年中国电影业及院线的管理分析 193

7.1 中国电影产业的管理分析 193

7.1.1 中国电影业管理体制探讨 193

7.1.2 中国电影产业存在的问题 197

7.1.3 加快电影产业发展的关键因素 203

7.2 中国电影院线的管理分析 205

7.2.1 影院公司结构探讨 205

7.2.2 全新的电影文化生活方式 206

7.2.3 差异化运营 206

7.2.4 顾客价值管理 207

7.2.5 数据信息运用 210

第八章2016年中国电影院线竞争和营销分析 211

8.1 中国院线的竞争状况 211

8.1.1 院线的投资自建和合并重组 211

8.1.2 加盟影院对十大院线的影响 212

8.1.3 新建院线的发展 216

8.2 中国院线市场份额影响因素分析 217

8.2.1 品牌认知力 217

8.2.2 核心特色资源 217

8.3 中国城市影院竞争趋势分析 217

8.3.1 一线城市竞争趋势分析 217

8.3.2 二线城市竞争趋势分析 218

8.3.3 三线城市竞争趋势分析 218

8.4 中国电影院线的营销分析 218

8.4.1 中国影院的营销概况 218

8.4.2 电影营销的基本模型 220

8.5 中国电影院线营销战略 221

8.5.1 品牌战略 221

8.5.2 阵地宣传载体 222

8.5.3 公共关系建设 222

8.5.4 未来影院营销趋势 222

第九章2016年中国十大电影院线研究 224

9.1 万达院线——全球最大的电影院线 224

9.1.1 万达院线概况 224

9.1.2 万达院线迅猛发展 224

9.1.3 万达院线市场份额分析 224

9.1.4 万达国际化发展取得实质性进展 225

9.1.5 万达院线发展成功经验借鉴 226

9.1.6 万达院线发展规划浅析 228

9.2 中影星美院线 229

9.2.1 中影星美院线概况 229

9.2.2 中影星美影院投资与建设状况 230

9.2.3 中影星美影院经营管理分析 231

9.2.4中影星美院线成功经验借鉴 231

9.2.5 中影星美院线未来发展方向 232

9.3 上海联和院线 233

9.3.1 上海联和院线概况 233

9.3.2 数字影院加速联和院线发展 234

9.3.3 上海联和院线成功经验借鉴 235

9.3.4 上海联和院线未来整体规划 235

9.4 中影南方新干线 236

9.4.1 中影南方新干线概况 236

9.4.2 中影南方新干线成功经验借鉴 237

9.4.3 南方新干线旗下各影院的发展 237

9.5 其他重点电影院线概况 238

9.5.1 广州金逸珠江院线 238

9.5.2 北京新影联院线 239

9.5.3 大地数字影院 239

9.5.4 浙江时代院线 240

9.5.5 四川太平洋院线 240

9.5.6 辽宁北方电影院线 240

第十章2017-2022年中国电影产业及影院投资及前景预测 241(ZY CW)

10.1 电影产业投资分析 241

10.1.1 中外电影产业投融资模式分析 241

10.1.2 中国电影产业投资概况 244

10.1.3 中国电影产业投资机会分析 245

10.1.4 中国电影产业投资风险分析 247

10.1.5 中国电影产业投资趋势分析 247

10.2 电影院线投资分析 250

10.2.1 中国电影院线投资概况 250

10.2.2 中国影院投资管理公司 252

10.2.3 中国影院投资效益分析 256

10.2.4 中国影院投资评估模型 257

10.2.5 中国电影院线加盟模式 258

10.2.6 中国院线投资壁垒分析 258

10.3 中国电影院线前景预测 260

10.3.1 中国影院发展前景 260

10.3.2 主要院线开拓计划 261

10.3.3 2017-2022年电影院线发展预测分析 268

图表目录

图表:中国IMAX影厅分布

图表:2008-2016年我国电影广告市场及结构

图表:2011年4季度-2016年4季度央视三维广告收入及规模

图表:2008-2016年全球电影票房收入统计:亿美元

图表:中国超过日本成世界第二大电影市场

图表:2016年中国票房与新增票房占全球比重

图表:2016年全球电影票房榜前十位:亿美元

图表:1913-2016年北美电影历史票房:百万美元

图表:北美电影发行数量

图表:2016年北美电影市场份额:按总收入

图表:2016年北美电影市场份额:按票房

图表:2016年欧洲电影市场格局

图表:2016年全球十大电影市场票房收入排行(单位:美元)

图表:2016年全球主要国家人均观影次数统计:次/年

图表:美国电影产业发展历程总览

图表:2008-2016年CINEMARK院线营收状况:千美元

图表:CINEMARK院线美国本土市场概况

图表:CINEMARK院线拉美市场概况

图表:AMC院线美国市场概况:座;块

更多图表见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有17年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2022年中国电影院线行业发展现状:后疫情时代,行业逐步恢复活力[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)