内容概述:中国票房收入在2014-2019年呈现上涨态势,电影爱好者逐年增多,带动中国电影票房收入逐年上涨,2020的疫情对中国电影院线行业影响严重,2020年票房收入下降至204.17亿元,近两年开始回暖,2022年中国票房收入为300.67亿元。

一、电影院线概述

电影院线简称“院线” ,英文全称“theater chain”,是指以影院为依托,以资本和供片为纽带, 由一个电影发行主体和若干电影院组合形成的一种电影发行放映经营机制。 院线对旗下影院实行统一品牌、统一排片、统一经营、统一管理。

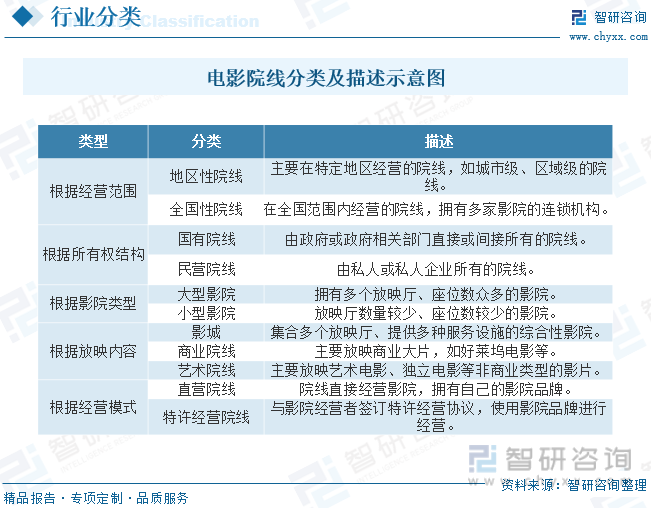

电影院线行业可以根据不同的标准进行分类,根据经营范围:地区性院线:主要在特定地区经营的院线,如城市级、区域级的院线。全国性院线:在全国范围内经营的院线,拥有多家影院的连锁机构。根据所有权结构:国有院线:由政府或政府相关部门直接或间接所有的院线。民营院线:由私人或私人企业所有的院线。根据影院类型:大型影院:拥有多个放映厅、座位数众多的影院。小型影院:放映厅数量较少、座位数较少的影院。影城:集合多个放映厅、提供多种服务设施的综合性影院。根据放映内容:商业院线:主要放映商业大片,如好莱坞电影等。艺术院线:主要放映艺术电影、独立电影等非商业类型的影片。根据经营模式:直营院线:院线直接经营影院,拥有自己的影院品牌。特许经营院线:与影院经营者签订特许经营协议,使用影院品牌进行经营。

磨合期(2002-2011):我国的电影院线于2002年6月集体出现,此阶段中主要是推动组建院线、突破区域垄断。国家对电影行业关注度提高,国务院出台的《关于促进电影产业繁荣发展的指导意见》标志着电影产业上升为国家战略性产业,各地也逐渐出台配套设施;从电影院线角度而言,在政策支持下,院线管理水平进一步提升。爆发期(2012-2015):大量资本的涌入导致城市影院建设过于密集,影院租金与经营成本直线上升,甚至出现恶意竞争,扰乱市场秩序;互联网在线售票方式逐渐进入电影行业,一定程度上改变了电影的价值链利益结构。螺旋上升期(2016-至今):2016年之后,政府对于文娱行业的监管进一步加紧,业外资本的撤离步伐加快,电影行业出现了增速放缓的情况。但在政策的支持下,尽管2020年之后电影行业受到宏观经济因素影响,但始终保持着高质量发展的方向。

二、政策

2021年11月国家电影局印发《“十四五”中国电影发展规划》。展望2035年,我国将建成电影强国,中国电影实现高质量发展,电影创作生产能力显著增强,以国产影片为主导的电影市场规模全球领先,包括国产影片年度票房占比保持在55%以上,到2025年银幕总数超过10万块等具体目标。

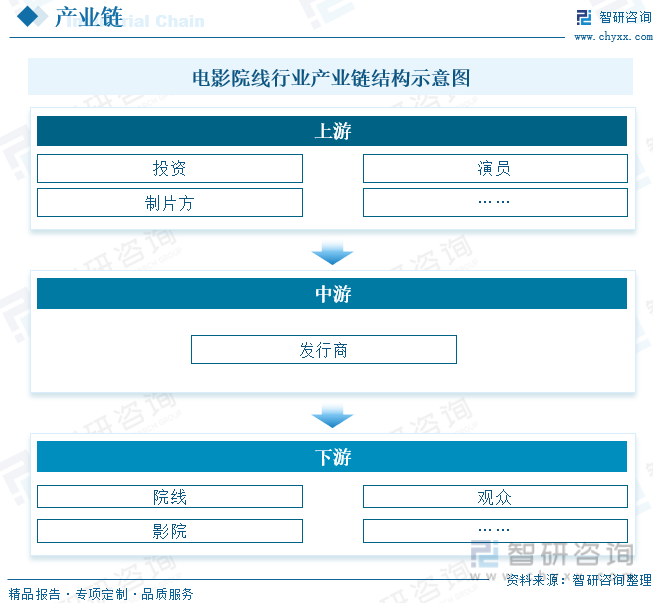

三、产业链

院线是电影产业链的中间渠道环节,上游片方及下游客户极度分散,院线赚取的是渠道价值,上游片方或发行方提供片源,下游用户付费观看,现金流自下而上流动,产业各环节按比例分账。院线及影院所处的产业链位置为产业的末端,是典型的流量入口,产业上游影片内容的分散削弱了片方的议价能力,加上票房的现金流首先是进入院线及影院,在现金流效率方面具有较大的优势,更容易“看到钱”,这也是近年来影院投资“过热”的重要原因。

根据数据显示,中国电影观影人数在2014-2019年呈现逐年上涨态势,随着国民收入的提高,对电影等文娱支出也逐步增加,带动观影人数逐年上涨,2020年受到疫情的冲击,严重影响电影院线行业,居家政策导致观影人数直线下降,2021年开始有所回暖,2022年疫情的反复再次影响电影观影人数,导致下降,2022年中国电影观影人数为7.12亿人次。

相关报告:智研咨询发布的《中国电影院线和电影院行业竞争现状及投资策略研究报告》

四、全球电影院线行业发展现状

根据数据显示,全球电影院线行业在疫情爆发之前呈现良好发展态势,2020年受到疫情冲击严重,但近两年逐步开始恢复活力,其中亚太为全球电影院线行业最大市场,2022年亚太地区票房收入为95亿美元,其银幕数量分布情况来看,亚太同样为最主要的市场,占比为51.50%。

五、中国电影院线行业发展现状

中国票房收入在2014-2019年呈现上涨态势,电影爱好者逐年增多,带动中国电影票房收入逐年上涨,2020的疫情对中国电影院线行业影响严重,2020年票房收入下降至204.17亿元,近两年开始回暖,2022年中国票房收入为300.67亿元。其中国产电影占据了大部分市场份额,进口电影也有一定的比重,2022年国产电影收入为255.11亿元,进口电影收入为45.56亿元。

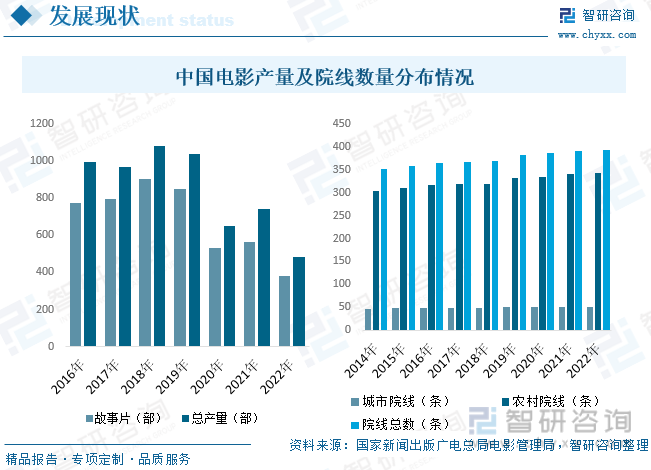

根据数据显示,中国电影院线数量尽管受到疫情的影响,依旧逐年上涨,并且农村院线数量上涨明显,新增院线更想在农村发展,2022年电影院线总数为394条,其中城市院线为51条,农村院线为343条。从电影内容来看,故事片的占比较重,2022年故事片产量为380部,总产量为485部。

六、中国电影院线行业市场竞争格局

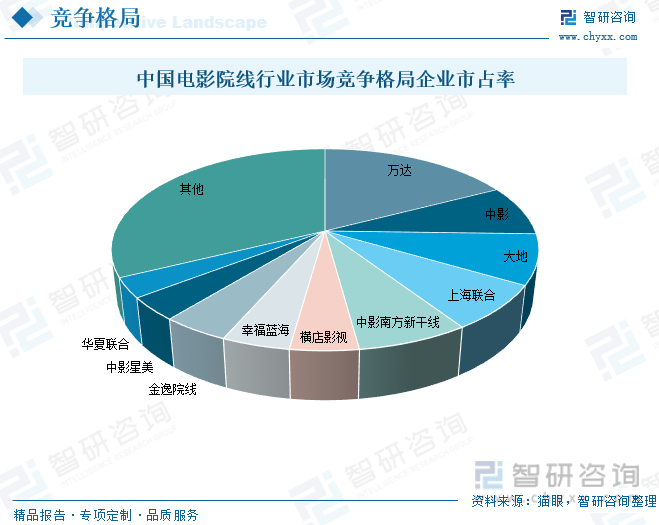

综合来看,我国电影院线的梯队分布非常明显,万达电影院线一枝独秀,占市场份额的17%左右,中影数字、广东大地、上海联合、中影南方新干线之间差别不大,其市场份额在7%-8%左右,横店影视、幸福蓝海、金逸院线、中影星美和华夏联合之间的差别也整体较小,市场份额均在3%-5%之间。

万达影业务范围从产业链下游放映业务向上延伸至电影投资、制作和发行及相关衍生业务,全面覆盖电影产业链。截至2022年12月31日,万达电影在国内拥有直营影城704家、6110块银幕。目前,公司拥有375个IMAX影厅、44个杜比影院影厅和34个CINITY影厅,IMAX银幕数量全球领先。根据公司年报显示,2022年电影收入为96.95亿元。

七、未来中国电影院线行业发展趋势

市场规模扩大:中国电影市场一直以来都保持着强劲的增长势头,未来预计仍然会保持较高速度的增长。随着国内消费水平的提高和观众对电影的需求增加,电影院线行业将迎来更大的市场规模。特别是三四线城市的消费能力逐渐提升,将成为电影院线行业拓展的重要市场。

影院升级改造:为了提供更好的观影体验,电影院线将进一步进行升级改造。这包括引入更先进的放映设备、提供更舒适的座椅和增加影院空间的多功能化利用。同时,数字化技术的发展将促使电影院线实现更高质量的电影放映,包括3D、4D和IMAX等技术,提高观众的观影体验。

多元化内容供应:电影院线行业将积极寻求多元化的电影内容供应,以满足观众的多样化需求。除了商业大片,艺术电影、纪录片等非商业类型的电影也将得到更多机会在院线上映。此外,国内外电影合作制作的合拍电影将继续增加,丰富影院的放映内容。

线上线下融合:线上购票和线下观影将进一步融合,电影院线将加强与在线票务平台的合作,提供更便捷的购票体验。同时,也将通过自身的线上平台和社交媒体与观众进行互动和推广,增加观众的粘性和忠诚度。

国际影院市场开拓:中国电影院线企业将加大对国际市场的开拓力度。中国电影在海外市场的影响力逐渐扩大,中国院线企业将积极寻求与国际影院合作,推广中国电影和电影人才的国际化发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电影院线和电影院行业竞争现状及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影院线和电影院行业竞争现状及投资策略研究报告

《2024-2030年中国电影院线和电影院行业竞争现状及投资策略研究报告》共六章,包含中国电影院竞争格局及经营模式分析,中国领先电影院线和电影院经营分析,中国电影院线和电影院投资潜力及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国防爆手机行业发展趋势洞察:市场呈现出稳步增长的趋势,发展潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)