绝味食品股份有限公司自成立以来,专注于休闲卤制食品的开发、生产和销售,致力于为消费者提供美味、新鲜、优质的快捷消费食品,以综合信息系统及供应链整合体系为支持,通过“以直营连锁为引导、加盟连锁为主体”的方式进行标准化的门店运营管理,打造国内现代化休闲卤制食品连锁企业领先品牌。经过多年的发展,“绝味”品牌已深入人心,拥有众多忠实的消费者,在全国许多区域的消费者心目中得到了高度认可。公司及公司产品获得的主要荣誉有:“中国驰名商标”(国家工商总局商标局认定);“中国特许经营连锁120强”(中国连锁经营协会颁发);“全国食品工业优秀领军食品企业”(中国食品工业协会颁发)。

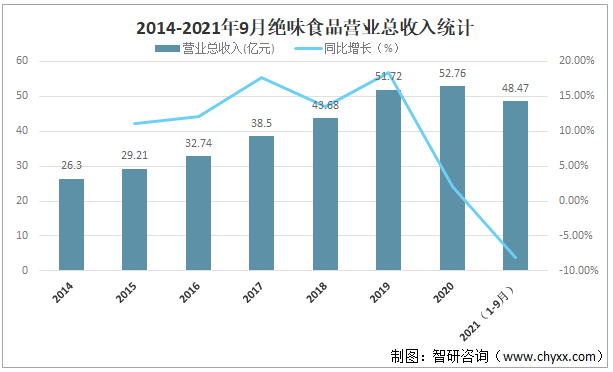

近年来绝味食品营业总收入逐年攀升,2020年绝味食品营业总收入达52.76亿元,较2019年增加了1.04亿元,同比增长2.01%,2021年前三季度绝味食品营业总收入已完成48.47亿元,公司21Q3单季度营业收入为17.03亿元,增速环比一、二季度放缓至15.67%。

2014-2021年9月绝味食品营业总收入统计

资料来源:企业年报、智研咨询整理

我们判断增长压力主要来自三大方面:

1)同期营收为此前历史最高水平。受益于20年上半年公司逆势开店1104家对下半年营收的铺垫作用,叠加疫情得到初步控制后的门店逐步复苏,20Q3营业收入达14.72亿元,为今年以前的历史单季度最高营收,存在一定的高基数效应;2)消费仍处修复阶段。根据国家统计局三季度经济数据,餐饮收入同比20年增长29.8%,较19年同期下降1.2%,餐饮消费规模仍未完全修复。此外,7月份以来消费者信心指数呈现持续下行趋势,预测门店客流量下降,销售承压;3)不可抗因素干扰严重。在疫情反复、多地洪灾及工厂限电三大不可抗因素影响下,21Q3西南/西北/华中/华南/华东/华北/海外实现营收2.4/0.1/4.7/3.6/3.5/1.9/0.4亿元,同比增长10%/29%/16%/29%/6%/14%/23%。其中对营收贡献较大区域如华东及华南增速环比21Q2放缓较明显,判断为疫情下高势能店受影响所致。三重压力下,公司仍交出一份稳健的营收表现实属不易。展望四季度,随着外因的扰动程度逐步减弱,营收表现有望出现回升,继续锚定全年增长目标。

美食生态圈投资迎丰收季,绝配收入表现亮眼在坚持以“深耕鸭脖主业”为战略根基,主营业务获得稳步发展的同时,公司通过股权投资和平台化赋能“美食生态圈”,第二增长曲线迎来重要里程碑:

1)股权投资方面,绝味食品全资子公司深圳网聚投资通过转让约6.16%和府捞面股权录得1.1亿元净利润收入,以及所投企业千味央厨上市后确认净利润收益1亿元,两项投资收益带动21Q1-3净利润同比高增85.39%至9.64亿元;2)对外赋能方面,公司三季度以绝配为主要贡献的其他主营业务收入增长表现亮眼,实现营收1.22亿元(+98.73%),反映供应链赋能业务背后的巨大市场增量空间。近年来公司积极推动供应链对美食生态圈赋能,挖掘第二增长曲线路径。短期内以绝配为切入口,已经与部分合作企业实现了在共产/共仓/共配等业务上的协同。长期来看,公司将进一步利用两大核心竞争力优势和六大基础设施实现对美食生态圈的全方位平台化赋能,帮助合作企业弥补短板,加速规模化进程,进而实现对利润的反哺。

毛利率短期承压,净利率大幅提升

毛利率方面,公司21Q3毛利率为31.6%,同比下降6pct(环比下降3.1pct),判断为新品上市后的折让促销,以及采购端鸭副等原材料价格波动较大所致。

长期来看,公司通过议价优势和原材料提前储备等动作,我们认为将有效平抑价格波动所带来的毛利率下行。

费用方面,21Q3销售费用率为7.05%,同比下降1.13pct。通过调研反馈,公司预计全年各季度将保持同等力度的费用投放,下半年投放方向将集中于提升品牌势能和消费者触达性;管理费用率方面,21Q3同/环比下降0.72/1.12pct达5.7%,费用管控能力提升。

净利率方面,得益于前文所提到的长期股权投资带来的收益,叠加费效比的优秀表现,21Q3净利率同比大增10.46pct至27.14%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国卤制品行业市场全景调研及前景战略研判报告

《2024-2030年中国卤制品行业市场全景调研及前景战略研判报告》共八章,包含“周黑鸭”品牌武汉市场状况调查研究,2024-2030年中国卤制品行业发展影响因素及趋势预测,2024-2030年中国卤制品行业发展影响因素及趋势等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国卤制品行业发展现状:卤制品赛道竞争激烈,消费市场彰显强劲动力[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)