“这个冬天太冷了。”四季生鲜创始人胡刚一进门就对我们感叹。他说的冷不是气温骤降或是寒潮来袭,而是所处的生鲜电商行业遇冷,融资不顺。

最近,生鲜电商玩家们接连爆雷,整个行业笼罩在肃杀之中。月初,妙生活80多家门店全部关闭;吉及鲜被曝融资失败;呆萝卜关闭杭州中心,被曝经营不善后,业务收缩至大本营武汉。

巨大的市场空间、极低的线上渗透率,让生鲜电商在过去数年间一度成为投资风口,引得资本竞折腰。然而,低毛利、高成本、高损耗并存的情况下,盈利始终是压在生鲜电商企业心头的大石。

这两年,资本市场进入寒冬,“钱荒”蔓延至生鲜电商行业,终于推倒了多米诺骨牌。

卖个菜,怎么就这么难?哪种模式能突围,何时才能盈利,所有人都在寻找这些问题的答案。

01冰与火之歌

对很多人、很多业态来说,生鲜行业有着强大的吸引力。

作为一日三餐的必需品,生鲜消费具有高频次、高复购率等其他零售业态并不具有的优势,被视为最佳引流“工具”。

一位商业地产行业的资深从业者告诉市界,盒马鲜生、永辉等拥有生鲜的大型超市,由于引流作用明显好于服装等业态,深受购物中心青睐,能享受到更优惠的租金待遇。

感受到生鲜魅力的远不止线下实体商业。在对“衣食住行”进行全方位渗透的过程中,互联网也盯上了生鲜这块大蛋糕,生鲜电商开始遍地开花。

生鲜电商诞生的逻辑除了巨大的市场、超强的引流效果外,还在于生鲜行业原本以线下为主,线上渗透率低。

另外,我国城市居民区大都分布密集,消费者集中,生鲜电商无论是推广获客、线下开店或者配送都更容易实现规模经济。

最早,生鲜电商行业以地域性垂直类生鲜电商平台为主,比如2009年成立的天天果园和2012年成立的本来生活。这时的生鲜电商以城市中心仓模式为主,产地直采,自建仓储冷链和配送。

随着生鲜电商得到资本和电商龙头企业青睐,行业进入快速发展期。阿里、京东两大电商巨头纷纷布局生鲜业态,前置仓模式的代表企业每日优鲜也在2014年诞生。

2015年,风投女王徐新在一次活动上提到“电商还有最后一个堡垒就是生鲜,你拿下了生鲜,就能拿下天下。”这样的论断,在当时几乎是业界共识。

以售卖半成品净菜为主的O2O企业青年菜君,是那时期的明星创业公司。公司创始人之一的任牧接受采访时曾提到,2015年他在录制完某档创业节目离场时,直接有投资人跟着跑出来,想要投资他们公司。

也有一线主流投资机构给了青年菜君投资意向书,创始团队认为对方给的几个亿估值太低就没同意。2016年,资本寒潮来势汹汹,青年菜君开始出现资金紧张的局面。当年7月,由于融资失败,任牧开始遣散工作人员。

青年菜君只是当时整个行业的缩影,O2O泡沫破裂,生鲜电商首当其中,美味七七、后厨网和许鲜等一大批生鲜电商企业在那两年倒下。

曾在顺丰优选和联想佳沃市集这两个生鲜电商平台担任CEO的崔晓琦当年还表示:“我暂时不会再碰生鲜”。

许多创业公司倒在前路的“墓碑”并没有吓退后来者,不仅垂直平台层出不穷,互联网和零售巨头也趁着“新零售”的东风赶来。

阿里有天猫生鲜、盒马鲜生;永辉有永辉生活、超级物种;美团除了平台加商户模式还在大力扩张美团买菜。

跟无人便利店、无人货架等零售行业新业态“一阵风”似的来去匆匆不同,生鲜电商行业即使创业企业淘汰了一批又一批,但市场依旧认可它的底层逻辑和巨大的市场潜力。

02第二轮洗牌

2016年第一次生鲜电商倒闭潮后,阿里、腾讯和京东等互联网巨头入局,随着技术、观念的进步,从产地到餐桌,整个生鲜行业都发生了巨大变化。

王强从业多年,他原来曾给许多生鲜电商公司供货。据他观察,最上游的水果蔬菜生产基地如今和2016年前后相比,无论是产品包装、品质还是标准化都有了很大进步。

物流环节的冷链物流、生鲜供应链也在资本支持下日益成熟。

这些都可以理解为行业的“基础设施”。基础设施不断完善,再加上资本扎推的示范效应,这两年,做生鲜电商行业的人越来越多。

胡刚,就是在被誉为生鲜电商“死亡之年”的2016年进入这个行业的。父辈在北京经营了一辈子蔬菜摊位,他打小就长在菜市场。

和淘宝店的代运营类似,生鲜电商也有专门做代运营的公司。代运营公司介于美团、饿了么和京东到家等平台和菜市场商户之间,通过提供品牌、平台店铺管理等服务赚取扣点或差价收入。

胡刚最早便以此起家。他回忆,刚入行时,整个行业做代运营的企业不过十多家。今年,他能明显感觉大竞争压力大了,同行的数量一下子涨到160多家。

产业链上游,王强主要做生鲜基地直采,再供货给小B端企业,他同样感觉到去年开始,竞争对手越来越多。

胡刚和王强做的都是能保证盈利的“生意”,虽然越来越难做,但跟自营生鲜电商企业,他们远不是最惨的。

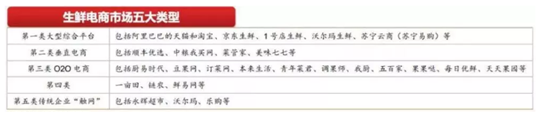

目前,生鲜电商行业以三种模式为主,分别是:每日优鲜采用的前置仓加到家模式、生鲜传奇和苏宁小店采用的到店自提模式,以及这两年爆火的社区拼团模式。

三种模式各有优劣,但今年以来,各种模式的生鲜电商都难逃被淘汰的命运。

今年7月,鲜生友请的董事长等高管以涉嫌非法吸收公众存款的名义被带走;吉及鲜、呆萝卜资金紧张,收缩调整;妙生活关闭全部80多家门店。

资本、业界乃至大众,对生鲜电商行业的担忧情绪再度爆发。

03巨头时代

今年以来不断爆雷的生鲜电商企业,虽然业务模式不同,但本质上都是因为资金短缺,导致公司难以为继。

妙生活CEO邹志俊在接受央视采访时提到,目前他们的成本占到总价的30%—40%,生鲜批发的毛利率却只有10%—20%,高额的成本导致企业短期无法盈利。

虽然妙生活曾累计获得超过2亿元融资,但邹志俊判断资本会冷下来,于是今年8月份开始陆续关店。

成本高、盈利难,考验着每一个入局者。生鲜批发毛利率不足20%,但无论是前置仓或是到店,都需要前期建仓开店、运输物流等成本。到家模式,还需要配送成本。

这两年火热的社区拼团倒是不需要店面、配送等成本,但跟其他两种模式相比,规模小,管理也不够规范,很难诞生大企业。

损耗大也是生鲜电商面临的难题。四季生鲜创始人胡刚告诉市界,生鲜产品每增加一个环节就会增加相应的损耗,很难控制。

银河零售分析师李昂直言,“生鲜电商前端的成本非常昂贵了,后端的获客压力却并没有因为其技术优势得到缓解。生鲜电商用技术处理非标准化产品,难点很多。”

在他看来,生鲜电商行业有些畸形。高客单、低性价比也不符合当下的消费趋势,行业整体议价能力非常有限,谈盈利还早。

既然自身造血能力不足,大多数生鲜电商就只能靠不断融资输血。

在王强看来,尚未盈利的情况下,提高平台总交易量,是生鲜电商企业在一众竞争者中打动投资人的唯一方式。

总交易量的提高,可从提高客单价和客户群体数量两个方面下手。为了拉新或是覆盖更多消费群,生鲜电商即使不盈利,也必须不断扩张。为了在竞争者中脱颖而出,企业之间的价格战不断,这也就让钱越烧越多。

资本寒冬延续,再加上生鲜电商久难盈利,投资者对生鲜电商的投资态度和逻辑发生变化。资本对整个行业呈现出更为理智,且向垂直赛道内头部企业集中的趋势。

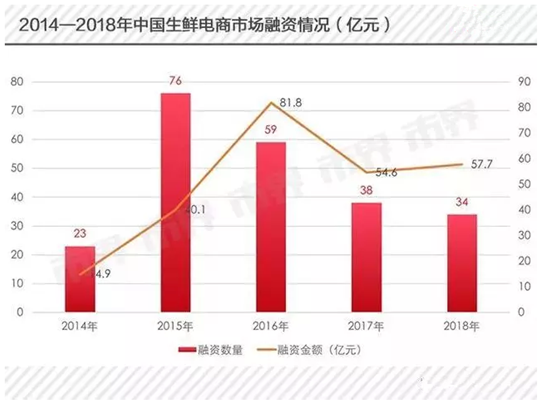

艾瑞咨询的一组数据更能直观反应这种变化。2016年之后,我国生鲜电商融资总额和融资数量均出现下滑,不过,平均单笔融资额度从1.4亿元提升到1.7亿元。

其实,资本、资源向头部企业集中的现象并不只出现在生鲜电商行业。在经济进入新常态,互联网整体普及率不断提升的背景下,市场、流量红利都已进入存量时代。

企业之间的竞争变得更为残酷,资本变得极为理智,除了追求美好的未来,当下的盈利能力成为他们考核投资标的的重要指标。

为了降低风险,保证收益,投资机构必然会选择最为优质的资源。艾瑞咨询数据显示,2018年生鲜电商前五大公司共占据37.6%的市场份额,比上一年增加12.5%。

细分行业的第一、第二大企业才是资本追逐的对象,体量小又不盈利的小企业势必会被抛弃。

对于大多数生鲜电商而言,这次的寒潮将更为猛烈,甚至到了决定生死的前夜。

04卖菜为何这样难?

烧钱的存量博弈对资金依赖明显,生鲜电商要想挺过这轮淘汰期,最重要的就是足够的资金储备。互联网、零售巨头企业以及每个垂直赛道排名一二的企业,在这方面拥有绝对优势。

除了资金,供应链管理作为生鲜电商行业最关键的环节,也是决定企业能否胜出的关键。

许多中小型生鲜电商进货的渠道还是二级批发商,从产地到一级批发商再到二级批发商,供应链每增一个环节产品损耗就会增大,同时也会产生相应溢价。生鲜电商要想增加利润空间就要尽量将供应链向上游延伸,减少中间环节。

采购环节完成后,生鲜产品保质期短、难以标准化就会成为生鲜电商企业面临的第二个难题。只有不断了解消费者数据才能精细化管理库存,减少损耗。

物流配送同样是考验供应链能力的重要一环,从分拣到配送,如何提高效率、降低成本,都是生鲜电商企业不得不考虑的问题。

除了不断烧钱的明星项目,生鲜电商行业也有不少像胡刚和王强这样更为务实的“生意人”。

胡刚从一个人创业做生鲜电商代运营开始,如今慢慢向上游发展做起了产品供应链,王强则一直坚持做生产基地和小B端的连接者。他们的共同点是行业经验丰富,不烧钱扩张,求盈利。

“本来就是卖白菜的事儿,如果很多人只把这个当成生意,肯定能赚钱。”谈到生鲜电商烧钱时,王强这样说到。

生鲜电商赌的是消费者终将形成线上购买生鲜产品的习惯,市场很大,前提或许成立。但行业寒冬中,资本留给从业者试错的机会越来越少。

无论模式如何变,生鲜电商本质上做的还是卖生鲜的生意。商家要赚钱,买家要求鲜、求快、更求便宜。

现阶段,如果没了补贴,生鲜电商要保证盈利就必须提高价格。试想一下,如果线上水果蔬菜价格高于线下价格,在大多数消费场景下,买家为什么还要选择线上呢?

下楼步行5分钟就到的超市或者菜市场,水果蔬菜一应具有,还能挑挑拣拣货比三家,顺便和相熟的摊主话话家常,这样买来的菜难道不够香吗?

卖菜这件小事上,最质朴的可能最动人,但做好却难上加难。这轮行业大调整,生鲜电商中小玩家九死一生。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国生鲜O2O行业市场全景评估及发展前景研判报告

《2024-2030年中国生鲜O2O行业市场全景评估及发展前景研判报告》共七章,包含中国生鲜O2O产业链梳理及发展解析,中国生鲜O2O代表性企业发展布局案例研究,中国生鲜O2O行业市场前瞻及投资策略建议等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![刘强东再次出手!斥资8亿港元入股中国地利 [图]](http://img.chyxx.com/2020/12/20201228095445.png?x-oss-process=style/w320)