近期海底捞市值突破2000亿,站上了新的高点。依靠渠道下沉、大量开店和成本管控,海底捞实现营收增速达60%,净利润复合增速超80%。

今年上半年,海底捞新开店130家,相当于平均1.4天开一家新店。二线城市是开店扩张的主力军,发展最快最稳的却是三线及以下城市门店。至目前,海底捞共拥有门店593家,非一线城市门店数量比重上升至68%,收入占比达到66.39%。

海底捞营业成本由原材料、员工成本、租金等构成,食材、汤底等原材料成本占比4成。由于前三大供应商均为关联公司,加上品牌和规模优势带来的议价能力,海底捞原材料成本总体保持平稳。此外,海底捞租金支出仅占总成本的4%左右,远低于餐饮行业平均水平。

至今年6月30日,海底捞员工人数达到88378名,员工薪酬开支达到36.52亿元,同比增加了65.8%,员工成本占比上升至31.2%。

海底捞的优质服务源于员工培养,人才是海底捞的终极竞争力,其灵活的管理体系和丰富的人才储备成为海底捞顺利扩张的关键。截至2018年6月末,海底捞储备店长人数超过400人,据悉目前已增至800人左右。

疯狂扩张后,海底捞单店营收贡献却因门店密度加大遭遇壁垒。今年上半年,海底捞一、二、三线城市门店翻台率全面下滑,整体翻台率跌破“5”字头至4.8次/天。仅三线及以下城市单店月收入上浮4%;一、二线城市单店月收入分别下滑15%和14%,其同店增速也分别下降至3.3%、1.9%。

多因素影响下,海底捞净利率由2018年时9.7%下降至7.8%;净资产收益率由19.1%下降至9.9%。今年上半年,海底捞经营活动所得现金净额达到14.68亿元,同比增加46.3%;受投资扩张影响,海底捞账面货币资金为负11.08亿元。

上市以来,海底捞超90倍的估值饱受质疑。抛开基本面因素,流通筹码少是推高海底捞市值的重要原因。海底捞已发行53亿股中,公司创始人和高管合计持股高达92%。近2000亿港元市值,真正的流通盘仅有150亿港元。

无论高估值的背后泡沫有多少,翻台率下降、单店营收下滑、净利率减少无一不是瞄准了海底捞伸手可及的天花板。3000家门店不是梦,但大量开店不是长久之计,仅依靠提价和压缩成本难以解决根本问题,海底捞仍需开拓另一条道路。

综合各项指标,海底捞整体价值评分为3颗星。

10月31日,海底捞报收38港元,总市值2014亿。从4张桌子到593家门店,海底捞耗费25年时间;由900亿至超2000亿,刚过去一年零一个月。

2018年9月26日,海底捞登陆港交所,发行价17.8港元,募得资金75.6亿港元。尽管上市次日破发,此后股价却是扶摇直上,尤其今年以来,股价涨幅达到122%,盘中最高市值达38.1港元。借此之机,海底捞创始人张勇在今年8月以138亿美元身家登上福布斯《新加坡富豪榜》榜首。

作为火锅业头牌企业,海底捞以优质服务和超高流量而闻名。依靠渠道下沉、大量开店和成本管控,海底捞得以实现营收增速达60%,净利润复合增速超80%。支撑海底捞实现顺利扩张的关键在于其管理体系和丰富的人才储备。

然而,翻台率下降、单店营收下滑、净利率减少,无一不是瞄准了海底捞伸手可及的天花板。提价和控本难以解决根本问题,大量开店扩张也不是长久之计,海底捞仍需开辟另一条道路。

平均1.4天开一家新店,非一线城市收入占近7成

2015-2018年,海底捞营收由57.57亿元增加至169.69亿元,近三年复合增速达到43.38%,仅2018年一年收入增速便达到59.53%。今年上半年,海底捞已实现营收116.95亿元,同比增加59.30%。

60%的超高增速如何实现?根据半年报,海底捞2019年上半年117亿元营收中,113.31亿元收入来自于餐厅经营,约占总营收的96.9%;外卖业务、调味品及食材销售分别实现收入1.88亿、1.75亿,占比仅为1.6%、1.5%。历年数据显示,海底捞餐厅经营每年带来的收入在总收入中比重均在96%以上。

开店成为海底捞营收高增长的主要驱动力。2015年底,海底捞门店数仅为146家,其中50家分布在北上广深四个一线城市,二线城市有71家,三线及以下城市仅有18家,此外境外开店7家。

2016年海底捞门店净增30家,2017年这一数字上升至97家,2018年再次净增加193家,新开店实为200家。今年仅180天时间,海底捞已新开店130家,相当于平均1.4天开一家新店。

截至2019年6月30日,海底捞在全球拥有门店593家,一、二线城市门店数分别达到146家和257家,三线及以下城市的门店数增加为147家,境外开店43家。

不难发现,自2015年起,二线城市成为海底捞开店扩张的主力军,2018年二线城市净增门店数量达到87家,几近等于一、三线城市新增门店数之和,仅2019年上半年,海底捞在二线城市便净开店50家。

海底捞原本在一线城市放慢的步伐从去年开始再次加快,2018年一线城市净增41家店,今年上半年继续增加40家。相比之下,三线及以下城市的门店数量扩张相比一二线城市有所放缓,上半年仅净增30家。

加速扩张之下,海底捞在二线城市所获收入由2015年28.8亿增加至2018年时77.95亿,复合增速达到39.36%,在全部区域收入中占比近一半。一线城市门店由于此前发展趋缓,2015-2018年收入仅由23.17亿增至40.36亿,复合增速为20.32%,收入占比则由40%下降至24%。

全部分布区域中发展最快最稳的却是三线及以下城市门店,近三年收入复合增速达到121.72%,收入比重也由5.36%提升至20.44%。

总体而言,海底捞渠道下沉明显,非一线城市(不考虑境外)门店数量比重由2015年时的61%上升至2019年H1的68%,收入占比则由55.15%上升至66.39%。

主要供货商为关联方,新增负债40亿

尽管海底捞开启疯狂开店模式,店面成本扩张,利润空间仍持续上行,关键在于其成本控制能力。

根据招股说明书,海底捞新开餐厅一般1~3 个月内实现首月盈亏平衡,在2015-2016 年,大多数餐厅在6~13个月即可实现现金投资回收。2015-2018年,海底捞股东应占溢利由2.73亿元上升至16.46亿元,净利复合增长率高达82%。2019年上半年,海底捞已实现净利润9.11亿元,同比增长40.92%。

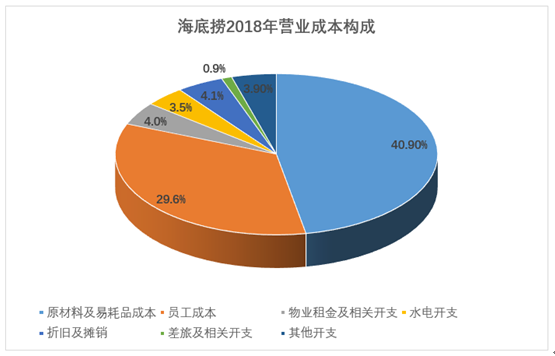

海底捞的营业成本由原材料及易耗品、员工成本、物业租金及相关开支、折旧及摊销、水电开支、差旅及相关开支等构成。

食材、汤底等原材料是海底捞成本里的大头。2015-2019年H1,原材料及易耗品成本占比维持在40%左右。2015-2017年原材料成本占比一度下降4.7个百分点,2018-2019年占比回升。2019年H1海底捞的原材料成本达到49亿,同比增加59.9%,与营收增速相当。

为了从源头控制成本,海底捞切入了上游供应链环节,建立蜀海集团、颐海集团、扎鲁特旗海底捞、蜀韵东方等一系列关联公司。蜀海集团提供仓储、物流服务并供应食材,颐海集团供应火锅底料等,扎鲁特旗海底捞供应羊肉产品,蜀韵东方提供餐厅使用的装修材料及翻新服务等。海底捞通过关联公司解决了原材料供给的大部分问题,从而提高运营效率降低成本。

至2018年年底,蜀海集团成为海底捞第一大供应商,采购占比达18.2%;第二大供应商是颐海集团,2018年采购额达到11亿;第三大供应商则是蜀韵东方。

受益于品牌和规模优势带来的议价能力和关联方采购,海底捞原材料成本总体保持平稳。

值得注意的是,海底捞成本构成中,近年租金支出仅占总成本的4%左右,远低于餐饮行业平均水平。如呷哺呷哺和星巴克租金占收入比重分别达到12.1%、6.6%。

其招股书显示,海底捞门店租期一般长达5-15年,且绝大多数租约的租金为固定金额,每2-3年逐步增加,其中还包括至少三个月的免租期以供装修和翻新门店。另一方面,海底捞品牌和引流能力给予了充分的议价空间,保证海底捞租金成本维持较低水平。伴随海底捞渠道下沉至二三线及以下城市,海底捞租金成本有望进一步降低。

今年1月,《国际财务报告准则第16号——租赁》生效,拥有大量租赁资产的海底捞的会计处理自然受到明显影响。按照新准则,租金开支不再区分经营租赁和融资租赁,所有重大租赁均作为融资租赁处理。

经营租赁不计入资产负债表,只是体现在利润表的成本费用里。而现在改计为融资租赁后,租赁的有使用权的资产和相应负债均需要确认到资产负债表里,因此还会产生资产折旧和利息费用。

受此影响,2019年半年报中,海底捞总资产规模由2018年底时119.45亿增加至169.24亿,同比增长42%,其中新增使用权资产40.2亿。总负债则由33.15亿扩大至77.27亿,同比增长133%,新增租赁负债41.5亿。也因此,海底捞资产负债率由2018年时27.75%上升至45.66%。

此外,海底捞的物业租金及相关开支占比下降至0.8%,折旧及摊销增长了182.8%,财务成本由877万上升至1.02亿,增长1064.1%,主要系利息费用增加。

员工成本占比超3成,店长月薪可达12万

员工成本是海底捞另一项重要开支。2015-2018年,海底捞员工成本由27.3%提升至29.6%,2018年海底捞共有员工69056名,薪酬福利支出达到50.16亿元,人均年薪为7.26万元。

截至今年6月30日,海底捞员工人数达到88378名,员工薪酬开支达到36.52亿元,同比增加了65.8%,成本占比上升至31.2%。

在餐饮同行中,海底捞的人工成本一直处于较高水平。呷哺呷哺2018年人工成本仅占24.7%,2019年H1上升至26.5%,但与海底捞仍有较大差距。仅有做快餐的麦当劳与之相当,2018年人力成本占比可达到29%。

如此大的人力资金投入,值吗?对于海底捞而言,这个回答是毋庸置疑的。

海底捞的优质服务源于员工培养,人才是海底捞的终极竞争力。海底捞设定了一套贯穿员工与企业发展始终的管理体系,完全激发员工能动性同时用丰厚回报留住优秀员工,而这部分人才成为海底捞实现顺利扩张的关键要素。

新员工初入职,即有一条清晰的晋升路线摆在其面前:初级员工-中级员工-高级员工-大堂经理-店长。从新员工晋升至店长的平均时间约4年,最快2年即可升任。

为辅助员工升级,海底捞设立海底捞大学,提供线上、线下培训,引入师徒制,由师傅对徒弟提供工作上的指导和支持,而这种师徒关系一直关联到员工成长的全部生涯。

由初级员工至高级员工主要考核响应速度、客人投诉情况、客户满意度等。成为高级员工后,则需经过师傅提名、培训考试、至少10个职位轮岗、海底捞大学的培训升级为大堂经理,之后成为储备店长,再经师傅推荐最终晋升为店长。

随着职位上升,工资差距也会拉开。针对普通员工,海底捞采用“计件制”,将薪酬与绩效直接挂钩。初级员工月薪约3000元,高级员工工资水平可为初级的三倍,约6000元-15000元。

海底捞店长的固定月薪约3.5万元,此外还有提成激励。如果店长不带徒弟,其业绩分红仅为自己所管理店面的利润2.8%分成。

若培养徒弟,由于海底捞的新店扩张鼓励自下而上,店长自主选址并递交新餐厅方案,其徒弟则成为新店店长的首选。如果成功上任,店长还可以获得徒弟店面净利润3%以上的分成。这样一来,店长的收入就与其培养新店长和开设新餐厅的能力直接挂钩。

在海底捞三级分销模式下,一个店长最多可以拿到徒弟店和徒孙店的净利润分成。算上提成部分,海底捞店长月薪约能达到10至12万元。

提成多寡与店长评级亦有关联,评级不达A级则无法享受徒弟、徒孙店面的净利润提成。总体来看,老店长月薪起码在8至9万元。

通过这种方式,海底捞将店长与公司利益密切关联起来,提升单店效益同时,帮助培养储备大量人才,也为新店发展打好基础。

招股书显示,截至2018年6月末,累计储备店长人数超过400人。据悉至目前,海底捞储备店长人数已增至800人左右,这些储备店长无疑是海底捞扩张计划中宝贵的资源库和顺利扩张的基底。

在员工责任之外,搜狐财经注意到,上市第一年,海底捞分红4.03亿港元。而在社会公益方面仍有待加强。

一二线单店月收入下滑15%,流动筹码少推高市值

今年海底捞管理层提出,要将门店开到3000家。以海底捞当前扩张能力和下沉市场空间来看,3000家不是问题,但疯狂扩张带来的问题也是显而易见的。

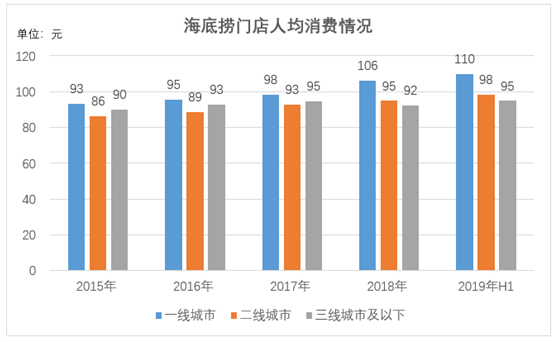

根据2019年半年度数据推算,一线城市单店月收入约为327.04万元,二线城市门店约为325.84万元,三线及以下城市门店约为287.08万元。

而上年同期,一、二、三线城市单店月收入分别为384.66万元、377.74万元、274.79万元。仅三线及以下城市单店月收入上浮4%,一、二线城市门店分别下滑15%和14%。可以发现,规模扩张下,单店营收贡献却因门店密度加大遭遇壁垒。

就开业一年以上的成熟门店来说,2016-2017年境内区域同店销售增长率在13%-14%左右,其中二、三线城市保持了较高增速,二线城市2016年同店增速高达16.6%,2017年二、三线城市同店增速分别达到14.5%和16.3%。

然而至2018年,情况急转直下,二线城市同店增速缩水至4.3%,今年上半年仅为1.9%。一线城市在2016-2018年均稳定在11%左右,上半年却因猛开新店,同店增速下滑至3.3%。三线及以下城市同店增速仍稳超10%。

究其原因,一家门店的收入取决于客单价、翻台率和台数。由于店面台数总体稳定,单店收入主要受客单价和翻台率影响。

2015-2019年H1,海底捞整体客单价由91.8元上升至104.4元,增速稳定在3%左右。且一二三线城市门店客单价相差不大,一线城市略高于二三线城市,整体不受区域人均收入影响。

2019年上半年,一、二、三线及以下城市门店客单价分别为110元、98.4元、94.8元。

翻台率方面,三线及以下城市受生活节奏和习惯方式影响,门店翻台率一直远低于一、二线城市,2015年仅为3.5次/天,此后逐年攀升,2018年达到4.8次/天。一、二线城市门店翻台率则由2015年时3.9、4次/天至2018年分别提高至5.1、5.3次/天。

尽管一二三线城市门店2015-2018年翻台率连年提高,但可明显看出,2018年各区域门店翻台率提升幅度明显变小,二线城市翻台率仅微增1.9%。

事实上,海底捞超过5次/天的翻台率在火锅界原本就是名列前茅的,这与海底捞大多数门店长达22小时(9:00-次日7:00)的营业时间分不开。同在港股上市的小火锅品牌呷哺呷哺近年翻台率在3.2左右,2018年翻台率仅为2.8次/天。

慢餐火锅的翻台率增长空间原本有限,加上门店扩张分散客流量,翻台率增长趋缓甚至下降成为必然。

2019年上半年,海底捞一、二、三线城市门店翻台率全面下滑,一线城市翻台率降至4.8次/天,二线城市翻台率同样下滑至5次/天,三线及以下城市翻台率下降幅度最小,约为4.7次/天。受此影响,在稳守“5”字头两年后,海底捞整体翻台率跌至4.8次/天。

多种因素影响下,海底捞净利率由2018年时9.7%下降至7.8%;净资产收益率由19.1%下降至9.9%。

现金流方面,2015-2018年,海底捞经营活动产生的现金流量净额由6.42亿元逐年增加至23.88亿元。而从账面货币资金来看,2015年和2017年,海底捞账面资金均为负,至2018年才增加至38.61亿元。今年上半年,海底捞经营活动所得现金净额达到14.68亿元,同比增加46.3%;受投资扩张影响,海底捞账面货币资金为负11.08亿元。

值得一提的是,海底捞上市一年,其超过90倍的市盈率一直饱受质疑。这一估值不仅超过了呷哺呷哺(24倍)等餐饮企业,甚至超过腾讯(30倍)、小米(17倍)等互联网科技公司。抛开基本面因素,流动筹码少成为高市值的主要推手。

海底捞已发行53亿股中,海底捞创始人张勇夫妇持股68.61%,联合创始人施永宏夫妇持股16.4%,海底捞高管持股6.96%,据此,公司创始人和高管合计持股高达92%,公众股东持股仅有8%,其中还包括海底捞的原始投资者高瓴资本、景林投资等。

流通筹码均集中在创始人和高管手上,近2000亿港元市值中,真正的流通盘仅有150亿。此种情况下,少量资金便可以大幅拉升公司股价,从而造就超高市值的海底捞。

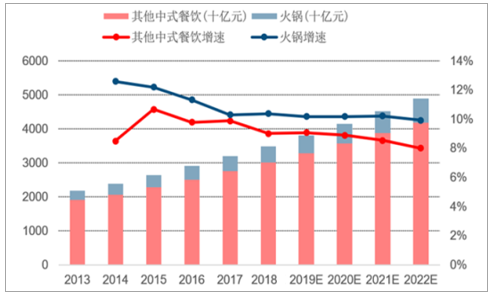

2018年全国火锅业市场收入8757亿元,较2014年增长54.4%,火锅成为餐饮细分类别中占比最大的分支,同时随着居民收入水平的提高,外出就餐的频次也在不断增长,未有望来迎来万亿万亿的增长空间。

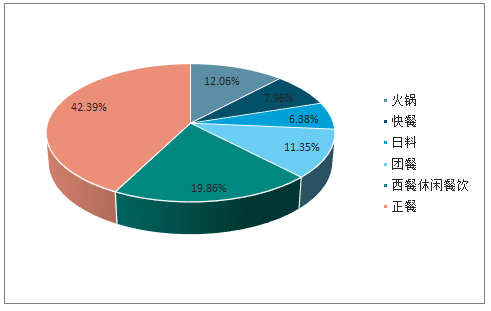

火锅行业每平米营收高达2.63万元,快餐次之为2.5万元,而正餐仅为1.02万元。同时营业额增速上火锅以24.7%的增速位列首位。在净利率方面,火锅达到11.8%,同样高于其他三种餐饮类型。从收入的增速和盈利能力的表现上来看,火锅行业较其他餐饮类型的表现较好,成为高速增长的优选赛道。

2018年火锅与其他品类餐饮经营情况对比

数据来源:公开资料整理

火锅为餐饮最优赛道。近年来,在我国餐饮的细分菜系之中,火锅市占率一直保持领先,且份额较为稳定,预计未来几年火锅市场的年复合增长率也将达到约13-14%,我国整个餐饮市场近年增速在10%附近,火锅仍保持一定的发展优势。火锅赛道的增速较快,高于其他中式餐厅增速,未来在海底捞等火锅龙头渠道下沉和快速扩张的带动下,增速保持稳定,行业有一定的集中度提升趋势。

2018年火锅保持细分菜系份额最高

数据来源:公开资料整理

火锅增速高于行业其他中式餐厅增速

数据来源:公开资料整理

2018年火锅行业市场规模突破8700亿元

数据来源:公开资料整理

无论高估值背后的泡沫有多少,翻台率下降、单店营收下滑、净利率减少无一不是瞄准了海底捞伸手可及的天花板。3000家门店不是梦,但大量开店不是长久之计,仅依靠提价和压缩成本难以解决根本问题,海底捞仍需开拓另一条道路。

海底捞也正在做出探索。除了开发啤酒、乳饮料新品提升客单价,引入智能机器人、智慧系统降低人力成本,今年3月,海底捞以2.04亿元收购优鼎优100%股权将“U鼎冒菜”纳入囊中,进军冒菜市场。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![锂行业迎新利好,津巴布韦锂矿出口解封[附中国锂矿进口量分析]](http://img.chyxx.com/general_thumb/news/36.png?x-oss-process=style/w320)

![工信部、国资委启动2026年度人形机器人与具身智能实景实训专项行动,人形机器人商业化进程加快[附人形机器人产业分析]](http://img.chyxx.com/general_thumb/news/20.png?x-oss-process=style/w320)

![MLCC行业掀起涨价潮,多家头部企业宣布涨价[附MLCC行业分析]](http://img.chyxx.com/general_thumb/news/16.png?x-oss-process=style/w320)

![城市更新“十五五”规划出炉,多个行业迎来发展重大机遇[附城市更新市场规模分析]](http://img.chyxx.com/general_thumb/news/18.png?x-oss-process=style/w320)

![OpenAI官宣已递交IPO申请文件,AI行业资本竞争进入白热化阶段[附人工智能市场分析]](http://img.chyxx.com/general_thumb/news/17.png?x-oss-process=style/w320)