前两天,一份《意见》稿下发了,给一个不正常的暴利行业最终定性。

10月21日,最高人民法院、最高人民检察院、公安部、司法部印发《关于办理非法放贷刑事案件若干问题的意见》的通知(以下简称《意见》),现金贷行业立刻地震。为什么影响这么大?那得看看这个意见到底写了什么:

《意见》明确定义了非法放贷的认定标准和处罚依据。

“非法放贷”,被界定为单次实际年利率超过36%。逾期费、违约金、砍头息等以往绕利率的费用,都会被计入。以前的实操中,利率超过36%的部分只是不受保护,这一次被明确定义为“非法”。

如果有多名借款人以及其近亲戚自杀、死亡或精神失常,就属于“情节特别严重”。

多位从业者预判,行业基本会处于归零状态,行业的尽头已到。

《意见》下发的同日,杭州警方奔赴51信用卡总部,大量员工被带走,连自己的员工保平安说的也是,“我没被带走,因为警车坐不下了。”

消息在午间开始传播,51信用卡已在香港上市,午后开盘开始大跌,一小时后宣布停牌,收盘前跌了34.69%。

02

51信用卡这家背后有“新湖系”背景,有小米雷军,财富管理圈大佬王亚伟投资加持的所谓“金融科技公司”,距离公司上市刚一年。

其创始人孙海涛钟爱德州扑克,他说,“德州扑克里面,每一局每一次的发言、投注,都是一次关于风险和收益的决策。”

这一次,51信用卡被查处,估计也是为了利益顾不上风险了。

昨天,孙海涛在微博上致歉,表示这个风波是“管理上不完善,导致外包公司在催收过程中出现过激行为,给个别借款人造成伤害。”

这家公司初期只是一个信用卡的管理工具,之后在产业链上不断蔓延,这几年最赚钱的现金贷业务他们当然不会放过,除了自营的现金贷产品51人品贷之外,51信用卡官网还有为各类现金贷商家提供流量入口的推广业务。

现金贷业务出现有五六年的时间,最近三年成为各家公司的标配,数得上的互联网公司,哪家都不会缺少这个业务,为什么呢?

因为太暴利。

行业初期的公司,比如掌众金融,贷款利率接近70%,但比起一众后辈,这个利率水准实在太“仁慈”,其后,利率超过100%高利贷不断涌现,利率超过400%甚至1000%的超利贷不胜枚举。

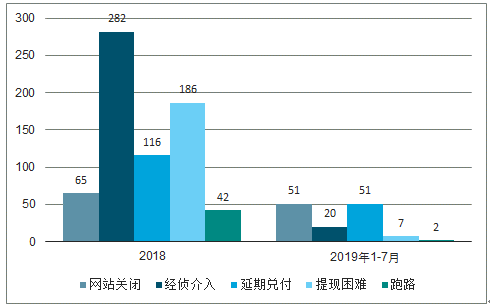

2019年问题平台主要以网站关闭及延期兑付为主。2019年1-7月共出现问题平台131家,其中延期兑付(39%)、网站关闭(39%)为两大最主要的原因。

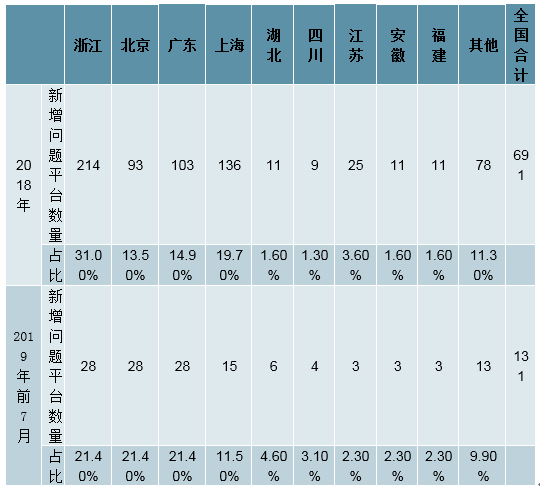

(2)浙江、北京、广东和上海仍是新增问题平台最多的区域,但新增情况明显缓和。2019年1-7月新增的131家问题平台中,浙江、北京和广东数量最多(各28家),占比都在20%以上,其次上海新增15家(占比11.5%)。

2019年1-7月各地区新增P2P问题平台情况

数据来源:公开资料整理

P2P行业问题平台情况

数据来源:公开资料整理

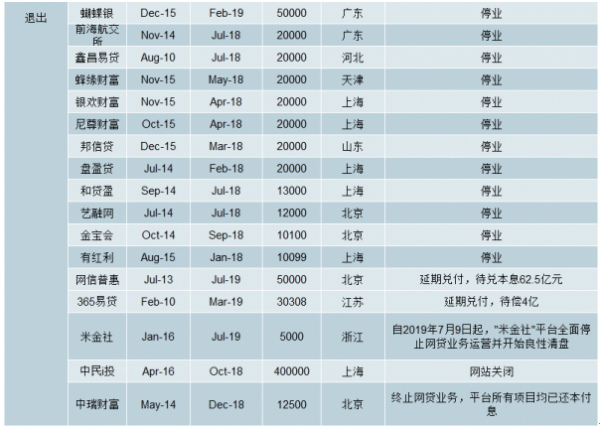

截至2019年6月末Top10的平台未尝贷款余额占全行业的比重为54.1%,Top30和Top50分别为81.8%和90.3%,较去年7月末分别上升了13.5%,20.0%以及21.1%。从区域分布上看,Top50的平台主要在北京(24家)、广东(9家)、上海(9家)和浙江(6家)。

2019年6月末P2P行业贷款余额概况(亿元)

数据来源:公开资料整理

016年8月出台的《网络借贷信息中介机构业务活动管理暂行办法》规定P2P业务实行备案管理,但此后针对行业的合规检查、转向整治等监管措施陆续推进,而备案却多次延期;2019年4月《网络借贷信息中介机构有条件备案试点工作方案》提出备案试点启动时间不应晚于2019年6月末,但迄今为止备案工作仍未展开。对于未来备案的落地日期、备案的门槛要求等尚有不确定性,亦给P2P平台带来压力。

2018年以来针对P2P行业的监管政策梳理

数据来源:公开资料整理

央视曾经曝光过一批砍头息套路贷平台,借钱的时候不能全额拿到借款金额,只能拿到七至八成,然后借款时间只有7天或者14天,利息算下来年化1500%都不止。

这样的借钱模式,即使还上钱,还会被“系统故障”等各类名目增加利息,越欠越多最后成为无底洞,一开始借个几千块,最后欠下几十万的债务。

借助移动互联网的便捷、利用一切可以做贷款的场景、不负责任的把钱借给一些无收入的群体,比如学生,现金贷逐渐成为一些人的吸金利器,也成为另外一些人的噩梦,无数人因此昼夜不宁,很多家庭因此家破人亡,还有一些人因为永远还不起的债务选择自杀,不夸张的说,这个业务更像一个社会的毒瘤。

03

按理说,现金贷公司用自己筹集的资金借给人用,为什么会有这么大的危害?

因为这个产业的末端,有无孔不入、不择手段的催收公司。

按理说,做金融的公司,有个业务部门是不能少的,那就是风控,但现金贷公司不需要风控,因为他们的商业模式不是控制风险获得收益,而是看概率,如果还债的人能保证一定的比例,他们就能赚大钱,如果他们想挣更多的钱,那就把欠账不还的人外包给催收团队,催收团队是按业绩考核的,有回款才有收入,为了让借款人还款,靠的都是非常规的手段。

这次的51信用卡在催收过程中就有很多过分的手段。

父母都一起被咒了。

还有的直接说:“你不还钱我替你去找别人借钱,短信都替你编好了,你不还我就帮你群发你通讯录上所有的人。”

这次51信用卡被警方通报的“外包催收公司冒充国家机关”这一条,就是类似这样的套路。

假装法院还算是先礼,威胁就算是后兵了。

比如对女的,用不雅照片威胁,都不需要真照,P的图就可以,扬言给借款人亲友群发。

遇到男的也有类似的套路。

有的威胁不还钱就会对老婆或者尚在上学的孩子动手。

有的威胁要把借款人照片做成遗像群发亲友,甚至污蔑他得了艾滋。

这样的方式造成了很多人家破人亡,夫妻离婚,被父母赶出家门。

甚至有女儿借网贷变成无底洞,无法还清,将母亲急死了。

而就在葬礼当天,催债的人还再次找上门来。

这样的例子数不胜数。

去年发布的网络催收平台报告显示,催收行业人数过百万,被过度催收的债务人将近200万,过度催收导致将近30人死亡,套路贷和催收,已经成为了一个大问题。

有记者去应聘催收员,进入专业的催收公司,发现电话催收员催起收来面不改色:

利用隐私威胁:“你在8月17号打了14个电话啊,聊什么呢这么happy?”

给亲友联系威胁:“只要他在今天下午两点之前没有还款,我会让你接到一张你女婿在外面开房的照片。”

还有直接人身攻击妈妈:“你生他你养他,你不好好教他”“等我们把你女儿名声搞臭之后她不敢回家,你就这么一直拽下去吧”

04

他们为什么能了解这么多借款人详细的信息?

这就涉及到另外一个问题,用户信息是怎么泄露的。

用户自己填的吗?当然不是,都是技术手段非法窃取的。

催收系统里面的借款人信息应有尽有,是因为很多公司把催收外包给第三方的同时,也将借款人的很多个人信息甚至是隐私、监控手机的数据,交给了第三方,这些信息成了催收人员的法宝。

那他们是怎么获取这些信息的呢?

一封某银行致51信用卡公司的函件,疑似揭露了51信用卡被警方“一锅端”的真实原因。

该函件称,该行技术监控发现,51信用卡通过爬虫程序对该行用户信息进行抓取,但51信用卡并未与银行签署授权书、同意书或默认其获取用户个人信息。

几年前,51信用卡的副总曾在接受媒体采访时,也亲自透露过“曾经爬取用户邮箱”。

他们真的不把这个当回事?

这也难怪,利用各种数据窃取用户信息,这早就是互联网行业的明规则了,比如很多人估计都有这种经历,你和身边人聊个什么产品,过会你打开手机,估计就有相关的东西推荐给你,千人千面的个性化推送,背后的机理还真不好明说。

目前的警方通报尚未提及数据泄露,51信用卡的公告称“所有个人信息收集均有合法用户授权,并不存在未经用户授权非法盗取信息的情况”。

这事情最后会怎样我们只能静待事情的发展,希望正规的普惠金融越做越好,结束3年多的现金贷“黄金时代”。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国产业经济行业供需策略分析及市场供需预测报告

《2022-2028年中国产业经济行业供需策略分析及市场供需预测报告》共八章,包含中国交通运输业投资环境及投资机会分析,中国各省市投资环境及投资机会分析, 中国领先投资公司产业投资状况分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询