休闲、潮流、都市、街头、森系……逛逛今天的城市商场,各种风格、不同类型的服装可以说是“乱花渐欲迷人眼”,其背后折射出日趋年轻、多元、个性的消费需求。衣食住行、吃穿用度,服装是最基础的消费之一。但是,数据显示,服装和布的销量近年来均有明显下降,全国重点大型零售企业服装零售量也遭遇下滑趋势。中国人真的不像从前那样爱买衣服了吗?

看数量,的确买得少了

——服装与布的销量持续下降,服装消费在整体消费支出中占比下降

自去年秋冬季起,北京白领小王找到了买衣服的替代方法:租衣服。“变买为租,花费更少,体验更多,还省去了自己打理衣服的麻烦。”小王说,在商场里买一件称心的衣服动辄几百上千,时间长了不少衣服闲置下来又觉得浪费。现在市场上出现的租衣服务,品类繁多,价格也不贵,特别是有些特殊场合需要的衣服,平常穿的机会也不多,算下来租比买更合适。

从市场上陆续兴起的一些租衣APP、小程序到各类二手服装的线下门店、线上交易平台和专营商,人们在服装交易上探索着更多可能性,买新衣不再是唯一的选择。

这样的新趋势与数据相互映照着服装行业正面临的变化。

国家统计局数据显示,自2017年第四季度起,服装和布的销售量同比均有不同程度下跌。其中服装销售量2018年是540.6亿件,相较2017年的719.1亿件下降了24.8%。

人们买衣服的确更少了。中国商业联合会和中华全国商业信息中心发布的中国市场商品销售统计结果也显示,2018年,全国重点大型零售企业服装零售量累计下降4.2%,增速较2017年放缓8.4个百分点。主要品类中,除运动服零售量实现同比正增长外,其他品类服装零售量均不及上年同期。

在整体消费支出中,人们用于服装消费的比例也更低了。国家统计局数据显示,2018年,全国居民人均衣着消费支出为1289元,同比增长4.1%,增速较上年同期加快1.2个百分点。而同期居民人均消费支出实际增长6.2%,生活用品及服务、交通通信、教育文化娱乐、医疗保健类支出增速更是明显高于衣着消费支出。2018年,全国居民人均衣着支出在消费支出中的比重为6.5%,较上年下降0.3个百分点。

论金额,钱却没少花

——服装单价上涨明显,衣着消费总体支出仍在增加

也有消费者会问,为什么服装销售量少了,买衣服花的钱却不少,衣着消费支出整体上仍然在增长中?

的确如此,看零售额,服装行业也在持续增长中。数据显示,2018年,限额以上服装类商品零售额实现9870.4亿元,累计增长8.5%,增速较2017年提高0.5个百分点,限额以上服装零售延续了2017年以来的增速加快趋势。2018年全国重点大型零售企业服装类商品零售额同比增长0.99%。

服装零售额增加、衣着消费支出增加而服装销量减少,这意味着服装价格发生了变化。

中华全国商业信息中心统计显示,2018年,服装消费价格累计上涨1.4%,涨幅略有加快。而就全国重点大型零售企业来说,价格上涨更是服装销量下滑的主要原因。2018年,全国重点大型零售企业服装单价累计上涨5.3%,较2017年提升4.1个百分点。

其中,男装销售单价上涨4.6%,涨幅较2017年加快2.4个百分点;女装销售单价上涨7.1%,涨幅较2017年提高7.7个百分点;童装销售单价上涨10.5%,涨幅较2017年回落2.1个百分点。

为什么价格上涨如此明显?

一方面,企业综合成本居高不下。中国服装协会指出,由于用工、融资、税收、原材料、能源等成本费用持续增长,企业综合运营成本不断提升。从成本费用占主营业务收入的比重变化来看,全国规模以上工业企业的平均水平逐年下降,而服装行业的该项比重呈现了不断上升的态势,成本费用的快速上涨进一步挤压了服装企业的利润空间。

另一方面,业内人士指出,时尚、快销、个性等服饰消费观念的流行,改变了整个服装消费市场。以往常出“爆款”服装,动辄几万件、几十万件的销量,但今天的消费者不再愿意与别人“撞衫”。新的消费理念迅速反馈到服装企业,其生产模式由“大而全”变成“小而精”。服装企业投入大量人力、财力在服装设计、款式、面料等方面,很难像以前那样大量投产来降低创新成本、扩大收益,单件服装的销售价格也就提高了。

时尚变革加速行业细分

——“小而美”品牌受到青睐,童装、运动休闲装市场潜力大

与差异化、风格化的趋势相呼应,如今不仅是高端奢侈大牌,越来越多普通消费者熟悉的大众品牌也开始推出副线产品,服装市场似乎更“热闹”了。未来行业还会朝着哪些方面演进?消费者能买到怎样的服装?

从整体来看,时尚变革加速行业细分。

中国服装协会指出,在新消费群体崛起的过程中,企业无法像过去捕捉60、70、80年代消费群体偏好那样对“90后”“00后”消费群体标签化,这就意味着新一轮消费升级更加多变、多元、多维。个性化、细分化、差异化的生活形态导致品牌诉求无法统一,众多服装品牌会推出年轻化、风格化的副线品牌,更多小而美的小众品牌受到青睐,年轻化、高端化逐渐成为服装行业转型升级的主流趋势。

从针对人群来看,男装、女装、童装正呈现不同的竞争格局。

男装定制化。中国服装协会称,随着消费者时尚品位和个性化需求不断提升,男装消费更加品牌化、国际化、户外化和休闲化,商务正装、商务休闲、户外休闲等会进一步细分,精准的营销方式和定制化的产品成为男装品牌竞争的重点。

女装自主品牌化。中华全国商业信息中心称,中高端女装品牌在设计、推广和营销方面具有优势,更容易在市场竞争中脱颖而出。业内预计,2019年,女装企业转型升级将更加深入,开始从品牌内涵、研发设计、供应链管理等方面加强精细化、差异化的自主品牌建设。

童装市场快速拓展。不少券商看好童装市场,他们认为,受二孩政策利好及新生代父母育儿理念不断提升,中国童装市场规模仍将进一步扩大。当前国际童装品牌进入中国市场,越来越多的国内外成人装、运动品牌持续加大童装业务,中国童装市场呈现出更激烈的竞争态势。

从品类来看,运动休闲服饰潜力十足。数据显示,近年,国内行业运动休闲服饰市场的复合年增长率保持在30%左右。随着三四线市场的崛起和品牌渠道下沉,休闲装品牌面临国际快时尚品牌的增长挑战将更加激烈,产品时尚度、高性价比需求将持续提高。

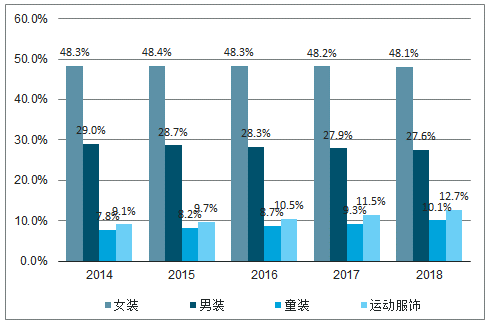

从2018年我国服装市场各细分子行业的表现来看,女装市场所占市场份额最大,其次是男装市场。根据欧睿咨询数据,2018年我国女装市场市场份额占整个服装市场的48.1%,较2017年下降了0.1个百分点,其次男装市场仍然位列第二,市场份额占比27.6%,也较2017年有所下降。相较前两者,我国童装和运动服饰市场表现较好,份额占比均逐年增长,在2018年的市场份额分别为11.5%、12.7%,两者显示出巨大的潜力。

2014-2018年我国服装市场各细分子行业市场份额占比(单位:%)

数据来源:公开资料整理

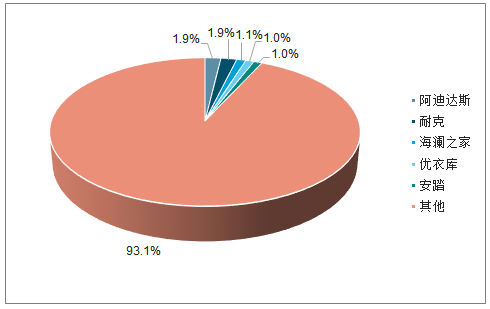

巨大的市场空间下我国服装行业竞争格局仍高度分散,国产品牌未形成强势地位。一方面原因是从需求角度,服装作为非标品,人们消费相对更为个性化,另一方面从供给角度,国内市场中服装品牌尤其是国产品牌目前发展较短,多数品牌在营销、性价比、品牌影响力等方面尚未形成明显优势来抢占市场份额,因此行业集中度较低。数据显示,2018年中国服装市场中前5大品牌市占率仅为6.9%,相比之下日本、美国分别为25.7%、15.8%。

2018年中国服装行业市场竞争格局(单位:%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国服装行业市场行情监测及投资前景研判报告

《2024-2030年中国服装行业市场行情监测及投资前景研判报告》共十章,包含中国服装行业主要产品市场分析,中国服装行业发展趋势与前景预测,典型服装企业商业模式案例分析等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。