最近十年里,全球企业都在纷纷进入国内市场,尤其是服装领域,例如ZARA,H&M,优衣库等等服装巨头,越来越多的快时尚品牌收到国内消费者的欢迎,但是伴随着海外服装品牌不断进入中国,国内的一些服装品牌也遭遇了一定的打击。

据调查,国内知名的美特斯邦威在短短一年时间里关闭了800家店,足以可见服装行业的竞争压力。现在由于国内新兴品牌的崛起,以及国人观念的转变,再加上电商行业冲击,出现了很多的“关店潮”,又一服装巨头或将“逃离”中国,倒闭,撤离,烧毁60吨库存。H&M就是其中一家,不仅面临大量库存积压,还将可能全部退出中国市场。

H&M最初进入中国市场还是非常受欢迎的,它是瑞典的一个快时尚品牌,成立于1947年,比ZARA和优衣库都要早。它从女装起家,后来收购了一个男装品牌。H&M的消费者群体定义为18~25岁,当H&M转变为一种高性价比的时尚时,它更加成功,赢得了大量消费者。

2007年,H&M进入中国市场,在发展初期,因为其合理的价格以及快速的款式更新速度,深受年轻人的喜爱,在高峰期,在H&M的商店外都是要排队进入 。很快,H&M开始从一线城市向二三线城市扩张,成为许多年轻人追求时尚的主要选择。

但随着H&M快速发展,库存的问题也随之而来,2014年,H&M迎来了职业生涯的"瓶颈"。2018年上半年公布的数据显示,H&M的仓库中存留者商品已经达到价值40亿美元,然而H&M却并没有选择降价出售,反而模仿LV,在五年之内焚烧了60吨库存,美其名曰:是为了维护公司的形象,不能给消费者留下H&M是廉价品牌的印象,宁愿自己亏损,也不能低价出售。

但很多消费者却并不买他们的帐,认为这是H&M对消费者的不尊重,很多网友纷纷表示:打折出售给消费者不是更好吗?根据H&M消费者的反应,其实它的服装质量与其价格并不相符合,质量与廉价品牌相同,但价格却要高出很多,有关工商局也发生指出HM不符合国内质量要求。

其实“库存”只是H&M表面上暴露的问题,真正导致它“败亡”的是它:

“销售策略的老旧才是压死骆驼的最后一根稻草”

进入中国这么多年,H&M却依旧采用多年在欧洲市场的不断扩展实体店的策略。

H&M集团全球和中国净开店数量

数据来源:公开资料整理

H&M中国净开店数

数据来源:公开资料整理

据H&M2018年度报表,公司计划新开390家新店,可他们不知道的是,国内的电子商务已经十分成熟了,他们没有搭上第一班车,仍不思进取,故步自封只能独自吞下苦果。他们的前辈英国“玛莎”就是前车之鉴。

其实H&M在准备退出中国市场之前,也做过一些“补救”

例如H&M的中国区负责人表示会将滞销的衣服捐出去或者回收利用,还有就是请小鲜肉代言促进消费。可他们始终没正确认识到“问题”出在哪,这样做只能是“竹篮打水一场空”!

中国有着巨量的消费基数,历来都是各个品牌的兵家必争之地。2018年限额以上企业服装零售额约为10000亿,而如果把其他针织纺织品加入计算的话,限额以上企业零售额约为14000亿。(限额以上企业指销售额大于一定数额的企业,零售业这个要求是500万,且要求员工60人以上)。如此巨量的需求,使得中国成为了各大国际快时尚品牌的兵家必争之地(下文中,采取的数据均为母集团数据,如优衣库采取的是迅销集团的数据,ZARA采取的是Inditex的数据)。四大快时尚品牌,中国(亚洲)业务占比都经历过显著提升的阶段。2005年以来,国际快时尚品牌纷纷在中国快马加鞭地发展,四大快时尚品牌的中国业务营收占比均体现出了迅速的增长(有的公司披露口径为亚洲业务营收,亚洲业务的核心依然是中国地区业务,本文所用的年均指FY财年)。GAP的亚洲业务占比由2005年的3.6%,提升到2017年的10.0%;Inditex(ZARA)的亚洲收入占比,由2005年的6.7%,提升到2017年的23.9%;H&M的中国收入占比,由2007年的0.6%,提升到2017年的5.5%;优衣库的中国收入占比,由2014年的9.9%,提升到2017年的14.0%,2018年的16.3%,再创新高。

四大快时尚品牌中国(亚洲)业务占比表

中国(亚洲)业务占比 | FY2005 | FY2006 | FY2007 | FY2008 | FY2009 | FY2010 | FY2011 | FY2012 |

GAP亚洲 | 3.6% | 3.9% | 4.1% | 4.7% | 6.1% | 6.5% | 7.2% | 8.1% |

H&M中国 | 0.6% | 0.9% | 1.5% | 2.2% | 3.0% | 4.0% | ||

Inditex(ZARA)亚洲 | 6.7% | 7.5% | 8.9% | 9.4% | 10.5% | 12.2% | 15.0% | 18.0% |

迅销(优衣库)中国 | - | - | - | - | - | - | - | - |

中国(亚洲)业务占比 | FY2013 | FY2014 | FY2015 | FY2016 | FY2017 | FY2018 | FY2019 | - |

GAP亚洲 | 8.3% | 8.7% | 9.1% | 9.6% | 10.0% | 8.0% | 7.4% | - |

H&M中国 | 4.6% | 4.3% | 5.0% | 4.9% | 5.5% | 5.1% | - | - |

Inditex(ZARA)亚洲 | 20.0% | 20.4% | 21.1% | 23.5% | 23.9% | 23.2% | 23.2% | - |

迅销(优衣库)中国 | - | 9.9% | 12.2% | 13.4% | 14.0% | 16.3% | - | - |

数据来源:公开资料整理

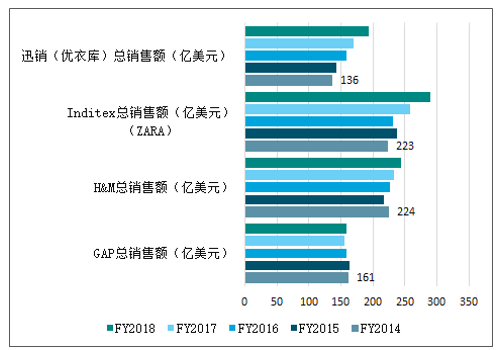

从总体量来看,四大快时尚集团现时点来说可以说是同一量级。下图中可以看出,四大快时尚集团的销售额可以说是同一体量量级,以美元计算(可能有一定汇率误差),2018财年中,GAP营收约159亿美元,H&M营收约244亿美元,Inditex(ZARA)营收约290亿美元,迅销(优衣库)营收约193亿美元。基本上可以认为是同一体量级别的企业。

四大快时尚集团全球销售额

数据来源:公开资料整理

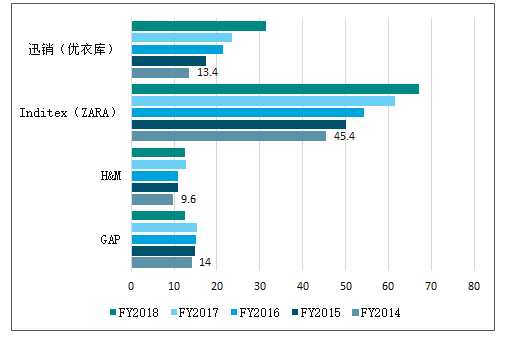

优衣库和ZARA的强势发展,很大程度上归功于中国战略的成功。虽然全球销售总体量来看,四大快时尚集团属于同一体量,但发展趋势是不一样的。下图中可以看出,全球范围内,优衣库(迅销)和ZARA的发展趋势是更强的,H&M增长相对平缓,而GAP近15年来可以说没什么增长。优衣库和ZARA的迅猛发展,和其中国战略是分不开的。而从亚洲(中国)销售量来看,至2018年,GAP亚洲和H&M中国的销售体量约为12亿美元,而Intitex(ZARA)亚洲的销售体量为67亿美元,而迅销(优衣库)中国的销售体量超过30亿美元。实际上在中国(亚洲)业务上,ZARA和优衣库已经领先GAP和H&M一个数量级了。而优衣库和ZARA近年来的强势发展,很大程度上归功于其中国战略的成功,在中国的迅速发展,使得优衣库和ZARA整个集团的业务,都体现出了强势的增长。

四大快时尚品牌中国(亚洲)销售额(亿美元)

数据来源:公开资料整理

四大快时尚品牌中国(亚洲)销售额(亿美元)

数据来源:公开资料整理

快时尚本是对服装秀场设计的快速回馈和模仿,在秀场大牌的自救之路逐渐提上日程时,类似于即看即买、加快改进上新时间流程等方式正在取得成效。再加上越来越多的人开始关注“快餐时尚”的消费形式背后的环保问题,Zara们的常胜局面正在被瓦解。

时装的寿命正在缩短,随之而来的是大量的废弃环保问题,而寿命的缩短除了本身制造出来的流行正在被一波又一波的“流行”冲刷,压低成本所带来的质量问题也正在显现。

快时尚的工厂很多设立在人力低廉的发展中国家,隐藏了大量的危害漏洞,童工、劳工合同、火灾、污染等等,背后的病态供应链生态环境遭到人们高度关注和质疑。

时装的快速更替让生产的废料更加不好处理,对资源的浪费加大,再加上对服装回收工作的忽视,也让品牌产品有害物质超标,就连滞销的产品被焚烧也带来很多社会、环境问题。当年轻人开始看到这些,也有了更多好的品牌产品,快时尚的神话自然不会继续。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快时尚行业市场竞争态势及前景战略研判报告

《2026-2032年中国快时尚行业市场竞争态势及前景战略研判报告》共九章,包含快时尚行业主要城市发展分析,快时尚行业领先企业经营情况分析,快时尚行业发展隐忧及投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询