房价和收入是我们一直以来关注的话题,由于房价和收入决定我们买房的难易,要是房价低收入高,买房就很轻易了,要是房价和收入都低的话,买房也不是特别困难,房价和收入都高也是这样,但要是房价高收入低就不同样了,买房就会很难,就当今看来,高房价和低收入并不是个体现象。这些年房价快速上涨,人们的收入水平固然也在上涨但是涨幅基础就跟不上房价的措施,随着时间推移,差距也就越来越大。

我们时常谈到三四线城市,房价高收入低似乎曾经是他们的写照。近几年一二线城市处于严峻的调控之下,三四线城市房价也开始快速上涨,伴随着棚改货币化以及大型房企入驻,三四线楼市发展得非常迅速,房价也从两三千、三四线上涨到七八千、上万,面对3000元的月薪,三四线城市的房价基础难以支持,有价无市也伴随出现,三四线城市虚高房价随时有下降的危害,近期社科院还表示三四线城市有下降危害,要提防房价的快速下降,为何要提防呢?三四线楼市确实有一定的水分,但是突然的快速下降将会招致很多人的资产缩水,也不利于本地经济发展。

对于买房难这件事情很多网友都发表了本人的概念,他们觉得三四线城市的房价固然高,买房也确实很难,但是一线城市的房价更高,买房也不见得比三四线城市简单,在一线城市,收入固然对照高,但是也有很多人月薪都没有破万,而房子的均价到达了五六万,对于他们来说,深圳的房价收入比高达34.2,不吃不喝得34年才气买到房子,而谁又能不吃不喝没有生活开销呢?面对高额的房价,很多在一线城市奋斗的人都表示只能租房子住,买房子是想都不敢想的事情,除了高额首付以外,另有高额月供,就算是一个小户型,月供可能也要上万,面对这些困难,也有片面人会选定回故乡买房发展,奋斗在一线城市可能更能实现代价,而一线城市生活节拍照旧太快。

对于买房难这个问题,二线城市一点也不逊色与其余城市,有些二线城市惟有几千的月薪,房价确实两三万,买房实在困难。对于一线城市的经济繁华、关流入,三四线城市的经济情况,关流失,二线城市都属于中心阶段,房价也是云云,高房价低收入真不是个体想象,固然每个地方的房价都不同样,但是房价和收入都存在这很大的差距,买房困难对于老庶民来说是普遍现象。固然也有白菜价的房子,就像鹤岗同样,如许的城市也不少,但是对于大多数人来说,那样的城市曾经不太适宜发展,才会出现大量的关流失,经济不景气,房价才会这么低。

高房价低收入确实已很普遍了,房价的持续上涨已不适用时代的发展了,中国的城镇化进程已实现了一大半,房地产市场也已由紧缺到当今有些过剩。国度的严峻调控也在房价方面也些体现,房价曾经回来较为安稳的状况,在如许的状况下,我们的收入增加,买房就能变得相对简单。

2018年中国房地产发生了很大转变,市场波动与价格上涨的逻辑在不同人群之间裂变与分化。我国购房出现了明显的不平衡特征,而这个问题是现阶段及未来住房制度改革的主要方向。

2018年全国261个城市房价排名前50

排名 | 城市名称 | 中位房价(元/㎡) | 级别 | 省份 | 市场等级 | 区域 |

1 | 北京 | 67822 | 直辖市 | 北京 | 一线 | 环渤海湾 |

2 | 上海 | 52584 | 直辖市 | 上海 | 一线 | 东南 |

3 | 深圳 | 50900 | 计划单列市 | 广东 | 一线 | 东南 |

4 | 广州 | 40030 | 副省级市 | 广东 | 一线 | 东南 |

5 | 厦门 | 39723 | 计划单列市 | 福建 | 二线 | 东南 |

6 | 杭州 | 30729 | 副省级市 | 浙江 | 二线 | 东南 |

7 | 福州 | 29000 | 地级市 | 福建 | 二线 | 东南 |

8 | 南京 | 26714 | 副省级市 | 江苏 | 二线 | 东南 |

9 | 天津 | 23333 | 直辖市 | 天津 | 二线 | 环渤海湾 |

10 | 青岛 | 22126 | 计划单列市 | 山东 | 二线 | 环渤海湾 |

11 | 温州 | 20482 | 地级市 | 浙江 | 三四线及以下 | 东南 |

12 | 三亚 | 20066 | 地级市 | 海南 | 三四线及以下 | 西南 |

13 | 济南 | 18741 | 副省级市 | 山东 | 二线 | 环渤海湾 |

14 | 珠海 | 17949 | 地级市 | 广东 | 三四线及以下 | 东南 |

15 | 苏州 | 17727 | 地级市 | 江苏 | 三四线及以下 | 东南 |

16 | 宁波 | 17327 | 计划单列市 | 浙江 | 二线 | 东南 |

17 | 武汉 | 16667 | 副省级市 | 湖北 | 二线 | 中部 |

18 | 石家庄 | 16406 | 地级市 | 河北 | 二线 | 环渤海湾 |

19 | 成都 | 16286 | 副省级市 | 四川 | 二线 | 西南 |

20 | 廊坊 | 15333 | 地级市 | 河北 | 三四线及以下 | 环渤海湾 |

21 | 东莞 | 15114 | 地级市 | 广东 | 三四线及以下 | 东南 |

22 | 舟山 | 15114 | 地级市 | 浙江 | 三四线及以下 | 东南 |

23 | 郑州 | 14881 | 地级市 | 河南 | 二线 | 中部 |

24 | 合肥 | 14792 | 地级市 | 安徽 | 二线 | 中部 |

25 | 金华 | 14400 | 地级市 | 浙江 | 三四线及以下 | 东南 |

26 | 海口 | 13918 | 地级市 | 海南 | 二线 | 西南 |

27 | 莆田 | 13820 | 地级市 | 福建 | 三四线及以下 | 东南 |

28 | 丽江 | 13621 | 地级市 | 云南 | 三四线及以下 | 西南 |

29 | 台州 | 13484 | 地级市 | 浙江 | 三四线及以下 | 东南 |

30 | 漳州 | 13445 | 地级市 | 福建 | 三四线及以下 | 东南 |

31 | 泉州 | 13108 | 地级市 | 福建 | 三四线及以下 | 东南 |

32 | 佛山 | 13012 | 地级市 | 广东 | 三四线及以下 | 东南 |

33 | 南通 | 12742 | 地级市 | 江苏 | 三四线及以下 | 东南 |

34 | 沧州 | 12640 | 地级市 | 河北 | 三四线及以下 | 环渤海湾 |

35 | 无锡 | 12500 | 地级市 | 江苏 | 三四线及以下 | 东南 |

36 | 大连 | 12472 | 计划单列市 | 辽宁 | 二线 | 东北 |

37 | 南昌 | 12069 | 地级市 | 江西 | 二线 | 中部 |

38 | 连云港 | 11798 | 地级市 | 江苏 | 三四线及以下 | 东南 |

39 | 中山 | 11798 | 地级市 | 广东 | 三四线及以下 | 东南 |

40 | 常州 | 11501 | 地级市 | 江苏 | 三四线及以下 | 东南 |

41 | 齐齐哈尔 | 11500 | 地级市 | 黑龙江 | 三四线及以下 | 东北 |

42 | 保定 | 11171 | 地级市 | 河北 | 三四线及以下 | 环渤海湾 |

43 | 张家口 | 11084 | 地级市 | 河北 | 三四线及以下 | 环渤海湾 |

44 | 重庆 | 10926 | 直辖市 | 重庆 | 二线 | 西南 |

45 | 扬州 | 10765 | 地级市 | 江苏 | 三四线及以下 | 东南 |

46 | 泰州 | 10619 | 地级市 | 江苏 | 三四线及以下 | 东南 |

47 | 烟台 | 10551 | 地级市 | 山东 | 三四线及以下 | 环渤海湾 |

48 | 汕头 | 10496 | 地级市 | 广东 | 三四线及以下 | 东南 |

49 | 兰州 | 10355 | 地级市 | 甘肃 | 二线 | 西北 |

50 | 衢州 | 10286 | 地级市 | 浙江 | 三四线及以下 | 东南 |

数据来源:公开资料整理

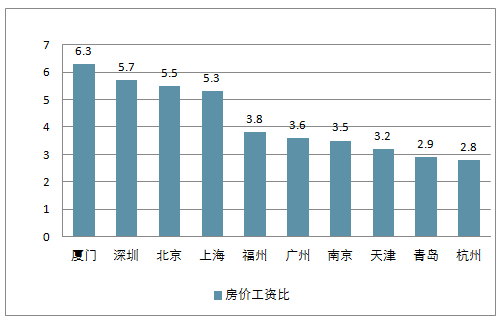

2018年全国房价工资比TOP10

数据来源:公开资料整理

从工资上看,广州人均月工资7996元,排在北上深之后;房价28950元/㎡,不仅排在北上深之后,还比厦门要低一点点。但你自己能不能拿到7996元的月工资以及广州的真实楼价是不是就是公布出来的28950元/㎡?

根据统计出来的数据,在广州要买一套100㎡的房子,需要不吃不喝不眠不休地工作30年。假设一个人在22岁的时候正式进入职场,那他就要在55岁的时候才能凑到买房的钱。或者换一种思路,选择贷款买房。

按照均价计算,首付三成,那就是要不吃不喝地工作9年才能给得起房子的首付。

数据来源:公开资料整理

众所周知,房贷利率作为楼市的风向标之一,上调或回落能反应出当前楼市真实情况,以及判断楼市未来走向。房贷上调,说明楼市政策正在抑制楼市,未来一段时间楼市保持平稳或是降温趋势;房贷回落,则是利好刚需,刺激市场,未来一段时间楼市或将升温。

三月份的楼市小阳春,其中房贷利率便是重要的推动力之一。因为房贷利率连续四个月回调,部分城市的房贷甚至低至基准线,降低购房成本利好刚需,进而使得楼市成交量出现回暖,部分城市房价也有所上涨。

那么五月过后,2019年下半年的房贷利率将是何走向,同样影响和反映着楼市。

首先,我们需要知道房贷利率是国家政策在金融上的一种表现,政策利好楼市,房贷利率自然回落,反之则是上涨。而当前的房贷利率自从连续回调四月之后,便开始稳定下来,说明当前楼市预期和政策预期一样,趋于稳定,房贷利率也就没有过多波动。

因此,国家调控政策对于当前楼市的态度就显得极为重要:房子是拿来住的不是拿来炒的定位没有改变、楼市回暖的时候国家发声预警提示、四月份的调控政策维持在高位,政策保持着连续性和稳定性。

然后,是楼市的表现。当前楼市经过“金三银四”之后,似乎仍有回暖的趋势蔓延,这种趋势显然不符合稳房价的目标。

所以,在国家态度方面可以看出,并不利好楼市;而在楼市表现来看,也没有继续支持楼市的基本立足点。这也就说明2019年下半年的房贷利率仍将和当前楼市稳定发展的预期一致:总体上保持稳中有降,上涨的可能性微乎其微。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![全国房价降回万元以下,扬州、深圳涨幅领跑全国[图]](http://img.chyxx.com/general_thumb/news/65.png?x-oss-process=style/w320)

![买到就是赚到,“双11”来天猫好房,单套最高能省100万元,“双11”网上卖房催着房子上网[图]](http://img.chyxx.com/general_thumb/news/56.png?x-oss-process=style/w320)

![中国楼市退潮了吗?谁在裸泳?谁还在买房?[图]](http://img.chyxx.com/general_thumb/news/67.png?x-oss-process=style/w320)