电视剧《大宅门》里头,奶奶教育孙子说:“你现在好好努力,以后就能‘干银行’。”可见多少年以来,在银行工作就被看作是个似乎高人一等的“金饭碗”。但是近来,常听身边捧着这些“金饭碗”的人抱怨收入不比往年,也听市场传闻说银行开始了裁员潮。

整体来看,这些抱怨或传闻是真是假?干银行的这个“金饭碗”,现在的含金量到底有多少?

横向对比,在哪家银行工作赚得更多?哪家银行的员工更“给力”,人均创利能力更大呢?

数据说话。“愉见财经”趁着眼下大多数A股上市银行已经公布了2018年年报,我们把里头的相关数据给大家摘出来做一对比。关于银行薪酬的那些小秘密,在以下图表里,一目了然。

在哪家银行工作赚得多?用人均薪酬指标整体来探测,并不出大家所料,在股份制银行,要比大行工作赚得多;在城商行,要比在农商行工作赚得多。

具体而言,招行、上银、平安的人均薪酬位列前三甲;三家大行相对偏低。

不过这可能也是一种相对公平的人才流动机制。毕竟在上表里人均薪酬排名较高的那些个银行,绩效压力也更大、劳动强度也更大,薪酬考核更趋市场化,有本事为行里多创利才能多提奖金或“费用”。

“愉见财经”有个闺蜜,本来已经打算从某大行跳槽去一家城商行,结果期间正好怀孕,于是跳槽事宜偃旗息鼓。用她的话说,还是留在原来的银行压力小一些,工作节奏慢一些。比如,中午能确保睡到个午觉(而且他们中午全都是熄灯睡觉的,有次我1点前打了她座机,还被她骂了一顿,因为“懂行”的人都不会在中午打座机,会吵醒其他人),下班时间早一些,更能顾到家庭。

某大行高层此前在和“愉见财经”交流时,也承认他们绩效激励机制的市场化程度暂时不比几家股份制银行,但在员工关爱方面有其特色,更能让员工有“归属感”和可持续发展性。他举了一个很小却打动了我的例子:他要让员工每天有食品卫生安全的热菜热饭热汤,所以在总行和分行,他们都落实了质量可靠的员工食堂。

在总薪酬支出方面,事实上对绝大多数银行而言,随着规模的扩张,人员也在扩张,总薪酬支出一路也是保持增长的,其中仅中信银行减少了8.19%。由此从人均薪酬的同比指标来看,中信银行和贵阳银行有所下滑。

备注一句,我们在计算总薪酬抠财务数据时,采用了将“支付给职工以及为职工支付的现金”这一大项,再加上“期末应付职工薪酬 - 期初应付职工薪酬”,以此能够尽量覆盖考量银行的薪酬/奖金递延发放因素。

考虑到风险的滞后性等综合因素,银行奖金递延发放制度已经越来越普遍,从管理层到普通员工均适用。多家银行年终奖的递延比例在3到4成,一般在未来2~3年支付完毕。

均创利杠杠滴

看完了这张“人均创利”与“人均薪酬”的数据对比图,大家心态基本上就都好了。因为毕竟那几家人均薪酬较高的银行,人家的人均创利也是杠杠滴。天道酬勤呀。

以前我们靠常识推测,强于对公的银行,人均创利的指标就更高。但当前市场似乎有了些微妙变化。一来,越来越多曾经强于对公的银行,近些年零售转型的步子很快;再者,那些个强于零售的银行,整体的利润、ROE指标都很优秀,人家的对公业务也不错,零售底子好对于全行业务的润滑和促动作用也很大,因此人均创利也不低。

数据不说假话。从上图可以看到,之前市场上传过的五大行在减员的消息,为真。五大行2018年度合集减员超过26000人。

问题来了,谁会被裁,哪些岗位更容易被裁员?

发银行大前年有运营人员12000名,去年一年减少了2000名、前年减少了1000名,也就是在短短两年里就将运营团队削减了1/4。当然浦发整体没有减员,他们将这些人员调配转移到了更需要human touch的客户经理、产品经理、零售理财经理等岗位。

我们还听说,浦发过去一年来新招入行的应届毕业生里头,超过50%都是学计算机、数学等理工科背景,反而是金融、经济、管理等“对口专业”背景的毕业生,在新员工占比变成了“一小半”。

浦发或许只是全行业的一个典型例子,而且应当是一个转型的领跑例子。从这个例子可以反观,“大云平移”的浪潮之下,银行用人的思路已经转变。

目前我国银行业金融机构可划分为大型商业银行、股份制商业银行、城市商业银行、农村金融机构及其他类金融机构五大类。

银行股的业绩主要由净利息收入、非利息收入、营业税金及附加、业务及管理费、资产减值费用以及所得税六大驱动因素。其中,净利息收入主要取决于生息资产规模和净息差的走势;非利息收入主要分为预测性较强的手续费净收入和更多地依赖银行内部盈余管理以及金融市场交易情景的投资净收益、汇兑净收益和公允价值变动净收益;营业税及附加主要与营业收入相关,直接基于前两者的准确预测;业务及管理费用则表明了各家银行的发展思路和当前状况,其核心构成为员工费用和业务费用;资产减值费用的可调节性最强,是上市银行实施业绩管理的关键,相对于季度提取的波动性,作为全年信用成本的载体,其合理中枢将由管理层与监管层共同影响;所得税费用的比例基本稳定,主要取决于公司非应税类固定收益类投资的比例, 随着部分银行货币基金投资的增长, 实际税率在各行间也出现了分化。

基本可以得出上市银行手续费净收入 2018 年基本可以达到 5-10%的增长,如果银行的投行化转型推进的程度超过预期或者居民消费增长明显上升,手续费净收入都会存在超预期增长的可能性。

投资净收益主要取决于商业银行金融市场的交易能力,核心决定因素是可供交易的资金数量、金融市场价格和管理层对投资盈余的分配态度。关于可供交易的资金数量,考虑到包括地方政府债务置换以及直接融资市场的发展,倾向于其增速将继续高于生息资产的增长。 年内资金面未来或继续维持稳定,大幅向下从而产生明显投资收益和正向公允价值变动的概率不大。

2018Q1 上市银行(16 家)整体管理费用收入增长约为 5.3%,全行业成本收入比为 23.6%, 略高于 2017Q1 同期。预计全年业务及管理费用的增长 0%-5%之间。 短期来看, 全行业随着收入端增速放缓,成本收入比将在低位波动, 继续下行的空间有限

上市银行的信用成本自 2015 年持续处于 1%以上的高位, 叠加今年的不良生成继续回落, 核销处置的压力下行带来减值费用计提的边际改善。其中那些贷款分类准确、处置不良贷款积极以及资本充足率高的各家银行存在较大的安全垫。

回到个体, 未来各行信用成本的边际压力主要取决于自身资产质量改善是否持续。 从目前的不良率数据上看,农行、招行、 南京、 宁波改善较为明显/绝对值较低, 城商行亦呈现趋同的下降趋势, 而部分股份行标的不良率有所攀升,预计后续信用成本仍取决于不良新生成情况。

银行的实际所得税费率主要取决于免税收入在营业收入中的占比,一般商业银行对于非税收入资产的投资占比都会保持相对的稳定,随之实际税率的比例也会长期维持在一定的水平之内。年内部分银行加配了国债、公募基金等免税品种,使得这部分银行的实际税率有下行趋势。

逐一从六大核心驱动因素对银行股 2018 年的业绩实现进行了梳理更新。 下半年的规模增速可能维持稳定,息差将逐步走阔, 其中资产端的收益率预计将在定价上行和高收益资产占比提升的双重影响下走高。另一方面趋严的金融监管使得负债成本的变化值得重点关注。成本收入比的水平未来一段时间或将趋于平稳,而信用成本的节约还需取决于监管达标情况以及资产质量后续的改善趋势。

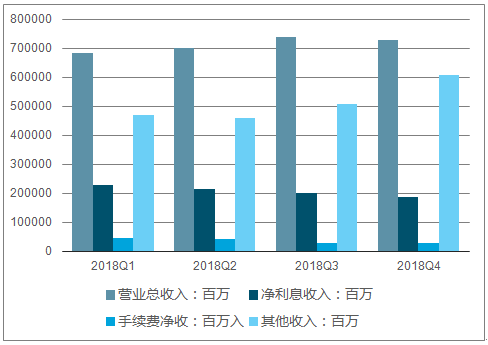

2018 年上市银行营业收入情况预测(单位:百万)

资料来源:公开资料整理

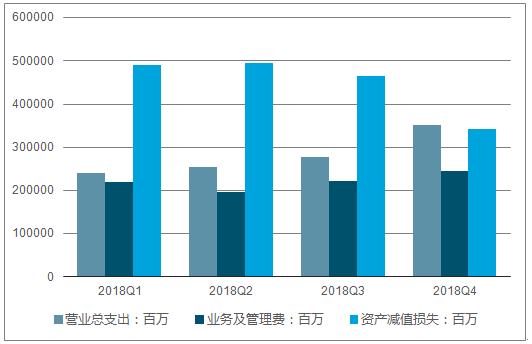

2018 年上市银行营业支出情况预测(单位:百万)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国银行SaaS行业市场现状分析及发展前景研判报告

《2024-2030年中国银行SaaS行业市场现状分析及发展前景研判报告》共十章,包含中国银行SaaS创新发展案例分析,中国银行SaaS行业市场前景预测及发展趋势预判,中国银行SaaS行业投资战略规划策略及建议等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。