周末猫哥去燕郊转了一圈,房价还是那么惨淡,很多人知道这个地方,也是因为过去三年房价的大跌。

不过今天不说房价的事情,说下信用卡。

有人问过猫哥一个问题:

几年前他在燕郊买了25套房,极高的杠杆,开始账面浮盈2500万,然后一套也没卖。不过伴随着房价大跌,现在焦头烂额,浮亏超过2500万,关键的是,账上没啥钱了,只能靠借贷还房贷。怎么办呢?

坦白说,合规的途径不多,割肉又不舍得。

不过某炒房论坛给了他一个方案:

啧啧,1000万总额度的信用卡!你以为只有富二代才能拥有?在炒房团看来,这只是日常操作,费用极高的知识付费,怎么可能只是常规套路,都是各路养卡套现的秘籍,说白了就是怎么极尽可能加杠杆去炒房,这几年信用贷款激增,很多钱都去了限制极严格的房地产。

不过,高杠杆不是每个人都可以承受,很多人的信用卡在逾期,很多人因为债务所逼,恨不得自杀。

央行也统计了下,到2018年第三季度末,“信用卡逾期半年”未偿信贷总额,达到了880.98亿元,二季度的数据是756.67亿,也就是说,三个月时间新增逾期金额达到了124亿,这个数字也是大于2011年全年的半年未

偿信贷总额。

逾期半年,基本是不还了。照这个速度测算,2018年信用卡逾期金额得过千亿。

这还仅仅是信用卡的数据,如果再加上花呗、白条等互联网类信用卡产品,网络小贷、现金贷以及传统消费贷等产品,那么意味着这个逾期的数额不止880.98亿,规模还要再上一个新台阶。

信用卡(Credit Card),又叫贷记卡。是一种非现金交易付款的方式,是简单的信贷服务。

信用卡是由商业银行或信用卡公司对信用合格的消费者发行的信用证明。持有信用卡的消费者可以到特约商业服务部门购物或消费,再由银行同商户和持卡人进行结算,持卡人可以在规定额度内透支。

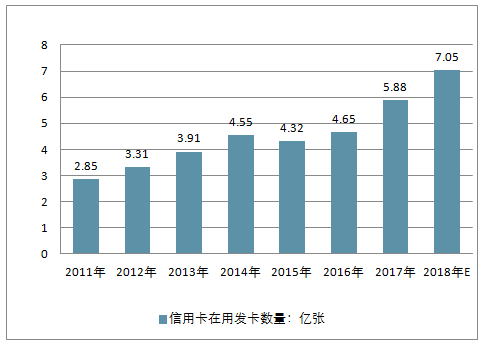

中国信用卡市场依然是中国个人金融服务市场中成长最快的产品线之一,虽然行业经济效益充满挑战,但受规模效益以及消费者支出增长的推动,今后10年间中国信用卡发卡量的年均增速将保持在14%左右,盈利状况也将趋向好转,预计到2020年,中国信用卡的累计发卡量将超过8亿张。

2010-2018年中国信用卡在用发卡数量情况统计

数据来源:公开资料来源

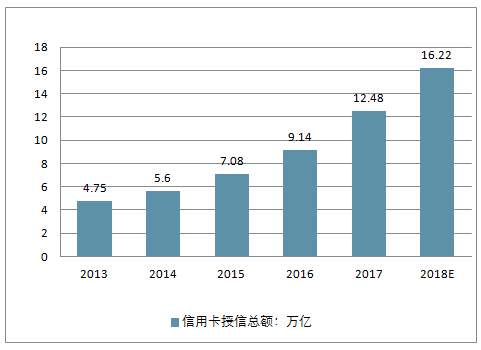

2013-2018年中国信用卡授信总额情况

数据来源:公开资料来源

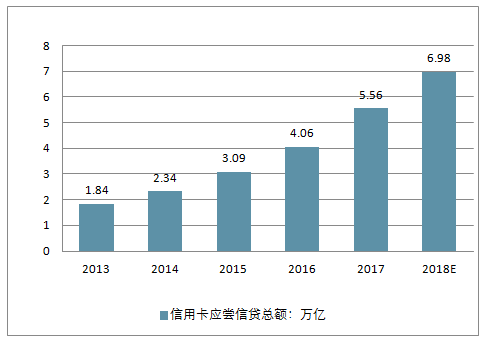

2013-2018年中国信用卡期末应偿信贷总额情况

数据来源:公开资料来源

02

为啥以前还款好好的,现在都还不起了呢?

原因很多。

比如,以前很多人通过办多张信用卡炒房的,但是逾期信用卡越来越多,银行也不傻啊,怎么办?强化风控啊,于是,很多银行用上了“降额度”、“限额度”的狠手段。然后,一堆人就慌了。

影响真的挺大的。

像广发银行这样在额度方面一直比较宽松的银行选择大幅收紧,尤其针对高额度卡。

卡友们在信用卡论坛上表示,“广发挥下的是屠龙宝刀”,自己5.4万的额度仅剩3000,更有人称自己的额度从8万降到了8块。

华夏银行采取的是“普降”模式,很多卡片都有10%左右的降额,但华夏采取的小幅多次的方式,逐级降低额度。交通银行也比较狠,大批持卡人反映,其信用额度从原本上万,直接降到了2000元。

还有些人虽然没有被降额或者封卡,但也感受到了银行祭出的“花式风控”,包括限制额度、限制消费功能、消费监督,甚至也有不少人接到了银行的回访电话,要求提供近期消费的明细或者小票。

像一直正常消费的猫哥也受到了“风控”。

在京东购物时,使用招商银行信用卡支付一直不成功,客服的回复是,这笔“高达2000元”的大额支付触发了招行的风控机制,需要通过客服查询后,将这笔交易“放行”后,才能正常支付。

而在客服的回复中,还将触发风控的机制画了个大圈:线上、线下交易均可能触发;没有固定的金额或者金额范围;针对可能触发风控的商户,但没有列表;没有针对具体商户,没有针对具体类别,也没有针对持卡人。

风声够紧张啊!

如果仅仅是消费其实影响不大,但很多靠着信用卡循环还贷的可就惨了,需要50000,额度被降到5000,搞不定只能逾期,这样的人还真是越来越多,刚需可怜,炒房的活该。

03

还有一类逾期,是因为用户突然失业或者破产。

这类人现在还真不少,尤其是很多互联网公司突然的裁员,这些用户以前是典型的优质客户,额度不低,逾期很少,但习惯了刷刷刷,突然失业后很多人的储蓄是不够还款的,而银行也无法监测到这些人的风险,唯一能干的就是先收紧再说。

猫哥给大家普及过,这个就是典型的“棘轮效应”,消费习惯养成之后,易于消费升级,难于消费降级,通俗的说,也就是由奢入俭难。

刷刷刷,买买买,花钱还是很有“幸福感”的事情的,尤其是对于年轻人来讲,消费主义已经成为一种颇为流行的价值观,现在流行的是,70后拼命挣钱,80后拼命攒钱,90后拼命花钱。拼命花钱,其中就包括“借钱花”。

像90后在消费贷款用户群中的占比已经达到了49.31%,距离半壁江山,不到一个百分点。在不含房贷车贷的情况下,使用消费贷款用于日常生活消费的人群超过五成,占比50.17%,但高额的逾期数据,意味着很多人是花得爽但还不起。

04

也有些信用卡的用户,其实本来就不太符合申请信用卡的要求,这怎么讲?

这是一些银行自己挖的“坑”。

1985年,中国银行珠海分行发行了中国第一张信用卡,作为那个时代的“金融创新”,信用卡就成为为用户提供金融服务的载体,也成为银行提升盈利能力的重要工具。

但彼时的信用卡业务并不普遍,甚至直到近些年来,信用卡才走近一般大众,这两年的发展尤其迅速,去年,有的银行对发卡量的要求是同比增长10倍,因为他们看到了现金贷被遏制之后,消费金融产生的强大的盈利能力,一般的房贷业务5-6%收益,而信用贷可以达到14-18%的收益,银行这么卖力是可以理解的。

问题是光靠银行自己的人,再多的亲戚也凑不够这个量,于是很多外部的渠道、中介纷纷登场,通过帮银行开卡这个业务,热闹的时候,大中介一个月收入超过500万。

卡片的申请越来越简单,线上填写一些资料即可申请卡片。在以往,年费可以过滤一部分用户,但随着市场竞争的白热化,年费的门槛越来越低,卡片等级也越来越“接地气”,授信额度也越来越高。

从现金贷、网贷公司溢出的人员配置,也开始向银行信用卡业务分流,银行系统申请不下来,那么在“扫楼业务员”、“路边办卡摊”上,还是可以申请的,而业务员为冲量,资料包装或者造假也就在所难免了。

“以卡办卡”也很流行,如果用虚假资料办理了一张高授信的信用卡,通常“以卡办卡”办理下来的卡片,其授信额度一般也不会低。

低质人群+高杠杆率,逾期增加就很正常了。

05

所以,“信用卡欠钱怎么办”就变成了热门问题。

知乎上的热门问答,关于信用卡的问题很多:

● “信用卡欠了3万,我该怎么办”?

● “欠了5万的信用卡债,还不起,银行会起诉吗”?

● “多张信用卡逾期,因为某种原因一分钱没还,以后会面临什么结果”?

后果还是挺麻烦的,最麻烦的就是征信。未来是个信用社会,征信有黑点,很麻烦啊。

上周有个新闻比较热:

“三万额度信用卡,因为逾期银行要收14万”

很多人说银行乱收费,其实信用卡逾期怎么处理,都有明确的说法,只是很多用户自己不看,现在竞争激烈,银行还能商量,未来?呵呵。

其实很多用户自己心里跟明镜一样。

“我也不敢给银行打电话的,我平时自己套现套得不亦乐乎,为什么降额,我心里还是有点数的,”一个日常有套现的朋友对猫哥说,“没有直接封卡已经算银行给面子了”。

进入2019年,有个大举措已经开始运行了,这就是百行征信。也就是说,除了央行征信系统中记载的内容外,一些民营征信系统,信用卡、网贷、现金贷的征信记录也会一并征集,你的各种债务情况、信用情况逐步也将一目了然了。

所以啊,新一年里,控制好自己的债务,不然银行可能更敏感。严厉的风控面前,一旦你还款有问题,银行会比你的另一半更早一步断掉你的“零花钱”

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国信用卡行业市场专项调研及投资前景研究报告

《2026-2032年中国信用卡行业市场专项调研及投资前景研究报告》共九章,包含中国信用卡区域发展分析,中国信用卡市场主体分析,中国信用卡市场前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国信用卡行业产业链、数量及重点企业分析:信用卡数量下滑,行业面临市场饱和与支付习惯变迁双重夹击[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国信用卡发行规模、交易规模及市场竞争格局分析:建设银行信用卡消费额完成2.93万亿元,瑶瑶领先[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国信用卡发行量、交易规模及市场格局分析:授信总额达21.02万亿元,同比增长10.86%[图]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)

![2020年中国信用卡在用发卡量、授信额度、透支余额及不良率分析[图]](http://img.chyxx.com/2021/11/I6750K2KZ9_m.png?x-oss-process=style/w320)