2018年上半年, A股135家上市房企营业收入共7740亿元,同比上涨24%;净利润合计852亿元,同比增长38%,即平均每家上市房企赚约6.3亿元,比去年同期多赚约1.73亿元。

因被质疑推涨房租,近期“长租公寓”被推上风口浪尖。2014年开始布局长租公寓的万科,截至6月末其长租公寓业务覆盖30个主要城市,累计获取房间数超过16万间,开业6个月以上项目的平均出租率约92%。

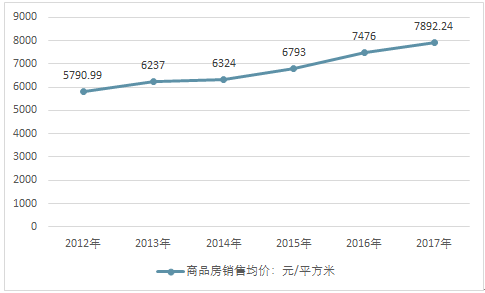

2017年,中国商品房销售均价为7892.24元/平方米,同比2012年增长36.3%。

2012年~2017年我国商品房销售均价走势图

资料来源:国家统计局 智研咨询整理

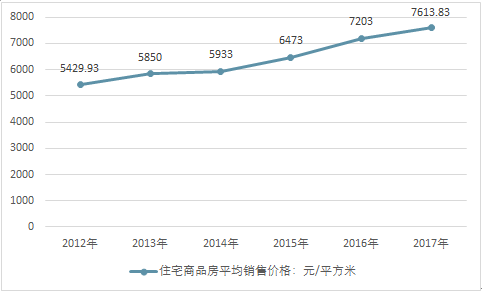

2012年~2017年中国住宅商品房平均销售均价走势图

资料来源:国家统计局 智研咨询整理

2018 年 1-6 月,商品房销售面积累计同比增速 3.3%,较 2016 年 1-4 月高点回落 33.2 个百分点;商品房销售额累计同比增速 13.2%;较 2016 年1-4 月高点回落 42.7 个百分点,销售端增速自高点回落明显;

2018年1-6月份全国房地产开发和销售情况

指标 | 绝对量 | 同比增长(%) |

房地产开发投资(亿元) | 55531 | 9.7 |

其中:住宅 | 38990 | 13.6 |

办公楼 | 2834 | -10.3 |

商业营业用房 | 6854 | -9.7 |

房屋施工面积(万平方米) | 709649 | 2.5 |

其中:住宅 | 487933 | 3.2 |

办公楼 | 32525 | -0.6 |

商业营业用房 | 92534 | -3.3 |

房屋新开工面积(万平方米) | 95817 | 11.8 |

其中:住宅 | 70611 | 15 |

办公楼 | 2738 | -7.4 |

商业营业用房 | 9218 | -8.4 |

房屋竣工面积(万平方米) | 37131 | -10.6 |

其中:住宅 | 25962 | -12.8 |

办公楼 | 1495 | -6 |

商业营业用房 | 4753 | -8.1 |

土地购置面积(万平方米) | 11085 | 7.2 |

土地成交价款(亿元) | 5265 | 20.3 |

商品房销售面积(万平方米) | 77143 | 3.3 |

其中:住宅 | 66852 | 3.2 |

办公楼 | 1949 | -6.1 |

商业营业用房 | 5257 | 2.4 |

商品房销售额(亿元) | 66945 | 13.2 |

其中:住宅 | 56604 | 14.8 |

办公楼 | 2837 | -3.2 |

商业营业用房 | 5772 | 5.7 |

商品房待售面积(万平方米) | 55083 | -14.7 |

其中:住宅 | 27414 | -22.1 |

办公楼 | 3598 | -1.3 |

商业营业用房 | 14351 | -9.1 |

房地产开发企业到位资金(亿元) | 79287 | 4.6 |

其中:国内贷款 | 12292 | -7.9 |

利用外资 | 28 | -73.1 |

自筹资金 | 25541 | 9.7 |

定金及预收款 | 26123 | 12.5 |

个人按揭贷款 | 11524 | -4 |

2016-2018年我国商品房销售面积累计同比增速

数据来源:国家统计局

2018 年 1-6 月,新开工面积同比增速 11.8%,较 2016 年 1-4 月高点回落9.6 个百分点,较 2017 年末提升 4.8 个百分点,创下自 2016 年 9 月以来的 22 个月新高;

2018 年 1-6 月,施工面积同比增速 2.5%,较 2016 年 1-2 月高点回落 3.4个百分点,回落幅度明显;从新建商品住宅累计销售额/累计销售面积得出的房价口径来看, 2018 年以来房价持续暴涨,上半年各个月份的涨幅远远大于 2017 年同期,其中上半年涨幅达到了 11.3%,比去年同期高出 7.36 个百分点, 前 5 个月, 东北、中部、西部、东部地区的房价均呈现爆发式上涨,涨幅分别达 18%、13%、 12%、 12%,房价上涨显著;

行业景气高位运行: 2018 年 6 月国房景气指数为 101.68,为 2011 年 5月以来的次高点;5 月单月中原监控的 50 城合计买地金额同比增长 111.5%,1-5 月同比增长57.6%。房地产投资累计同比增速上半年强势反弹, 一度创下近三年新高,截至2018 年 6 月末,投资增速为 9.7%,较 2017 年末提升 2.7 个百分点;库存持续走低:根据监测, 2018 年 5 月,百城新建商品住宅存销比仅为 9.8 个月,显著低于合理存销比 12-16 个月的水平,百城库存规模仅相当于 2012 年 3 月水平。

2018年上半年各大房企销售额统计排名

序号 | 房企 | 2018年1-6月销售额(亿元) | 2018年1-6月同比增速 |

1 | 碧桂园 | 4125 | 43% |

2 | 万科 | 3047 | 10% |

3 | 中国恒大 | 3042 | 25% |

4 | 保利地产 | 2153 | 47% |

5 | 融创中国 | 1942 | 74% |

6 | 绿地控股 | 1606 | 21% |

7 | 中海地产 | 1207 | 18% |

8 | 龙湖集团 | 971 | 5% |

9 | 新城控股 | 953 | 94% |

10 | 华润置地 | 852 | 35% |

11 | 华夏幸福 | 825 | 17% |

12 | 绿城中国 | 754 | 27% |

13 | 招商蛇口 | 751 | 40% |

14 | 世茂房地产 | 723 | 60% |

15 | 中国金茂 | 718 | 198% |

16 | 阳光城 | 663 | 68% |

17 | 旭辉集团 | 660 | 40% |

18 | 泰禾集团 | 655 | 62% |

19 | 中南置地 | 652 | 44% |

20 | 正荣集团 | 635 | 60% |

资料来源:智研咨询整理

中国房地产业未来10年,还有很大的发展空间。未来的发展机遇与此前不同,除了由高速增长转向平稳增长,由传统粗放的建造方式转向建筑工业化、住宅产业化的建造方式以外,更能反映行业时代发展特点的是房住不炒、租购并举、政策配套、业态延伸与品质提升。这些特点也是房地产行业由快速发展阶段转向成熟发展阶段的重要标志。

除了政策导向外,对于房地产行业来说,需求是最基本的动力。我国城镇化的持续推进、城市的更新改造和人民日益增长的美好生活的需要是房地产发展的三大基本因素,房地产业起码还有10年左右的发展期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告

《2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告》共七章,包含二三线城市房地产投资风险与应对措施,中国主要房地产开发商的二三线城市投资布局现状及策略分析,中国二三线城市房地产行业发展趋势及市场前景分析等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国房地产开发和销售情况、房地产开发景气指数分析:7月房地产开发景气指数为92.22,房地产市场总体仍处于调整中[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)