一、产能

锂离子电池主要由正极材料、负极材料、电解液和电池隔膜四部分组成。负极材料主要影响锂离子电池的首次效率、循环性能等,是锂离子电池最重要的原材料构成之一,占锂离子电池总成本的10%左右。负极材料主要有人造石墨、天然石墨、硅基负极、复合石墨。

负极材料种类分析

产品 | 应用领域 |

人造石墨 | 主要应用于高能量密度和高功率密度的3C数码、电动汽车用动力电池和储能领域 |

天然石墨 | 主要应用于高能量密度和高功率密度的3C数码、电动汽车用动力电池,以圆柱电池为主 |

硅基负极 | 主要应用于高能量密度电动汽车用动力电池 |

复合石墨 | 应客户的特定需求,主要应用于3C数码、电动汽车用动力电池和储能领域,以3C为主 |

资料来源:智研咨询整理

随着全球范围的碳排放计划持续推进,加快新能源推广应用已成为各国培育新的经济增长点和建设环境友好型社会的重大战略选择,其中,锂离子电池产业作为新能源产业的重要组成部分,广泛应用于电动汽车、储能、消费类电子等领域,日益受到各国的高度重视和大力扶持。

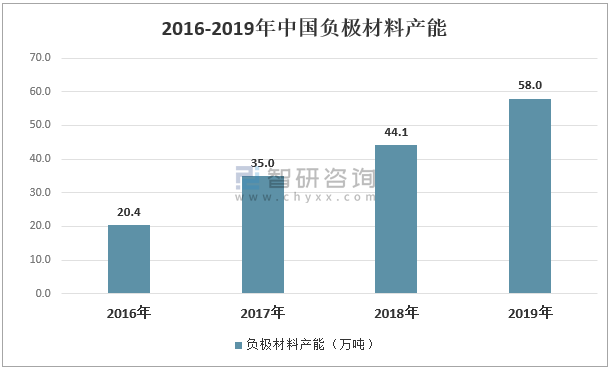

负极材料是锂离子电池的四大主要原材料之一,其性能对锂离子电池的各项指标有重大影响。随着中国新能源汽车等行业锂电池需求量的增加,中国负极材料产能不断扩大,2019年达到58.0万吨。

2016-2019年中国负极材料产能

资料来源:高工锂电、智研咨询整理

中国负极材料产能主要集中在华东、华南和东北三大区域,其中珠三角区域(广东、广西、江西、福建)作为消费电子产品制造基地,在早年3C消费品行业发展带动之下,形成了锂离子电池的完备制造体系,始终领先于其他区域。近年来高速发展的动力电池市场的主要生产厂商宁德时代、比亚迪、孚能科技、国轩高科等亦分布在华南、华东地区。东北地区负极材料产量仅次于华东和华南,主要由于东北地区矿产资源丰富,为天然石墨的生产带来充足的原材料供应。

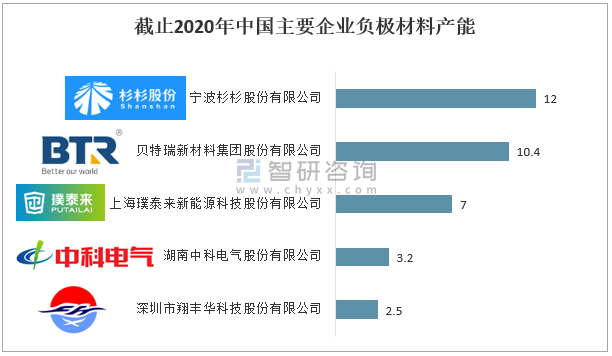

中国锂电池负极材料产能主要集中在宁波杉杉股份有限公司、贝特瑞新材料集团股份有限公司、上海璞泰来新能源科技股份有限公司等企业,截止2020年,杉杉股份负极材料产能为12万吨,贝特瑞负极材料产能为10.4万吨,璞泰来负极材料产能为7万吨。

截止2020年中国主要企业负极材料产能

资料来源:公司年报、智研咨询整理

近年来,传统燃油车向电动化、智能化发展的趋势日渐清晰,全球新能源汽车市场在高速发展,国内中高端负极材料供给严重不足,特别是中高端人造石墨负极材料。为满足下游中高端动力锂电的市场需求,跟上下游头部动力锂电厂商的产能扩张步伐,主流负极材料厂商纷纷扩建产能。

中国部分企业负极材料投产及预计扩产情况

企业 | 投产及预计扩产情况 |

贝特瑞 | 4万吨负极产线二期项目投产-贝特瑞(惠州) |

年产5万吨锂离子电池负极材料一期项目开工-贝特瑞(四川) | |

杉杉股份 | 内蒙古包头年产10万吨负极材料一体化项目一期产线已达产 |

计划在四川眉山新建20万吨负极材料一体化项目 | |

启动了内蒙古包头年产10万吨负极材料一体化项目二期,计划2021年年底起陆续建成投试产 | |

璞泰来 | 在四川邛崃规划建设年产20万吨负极材料一体化项目,其中一期10万吨负极材料一体化项目启动建设 |

内蒙紫宸2万吨负极材料前工序和溧阳紫宸3万吨碳化工序产能于2021年初正式投产 | |

江西紫宸6万吨负极材料前工序和内蒙兴丰石墨化二期产能在2021年下半年逐步投入运营 | |

中科电气 | 1.5万吨锂电池负极材料及1万吨石墨化加工建设项目预计将于2021年8月31日投入使用 |

凯金能源 | 拟建设年产5万吨锂离子电池负极材料项目 |

拟在四川乐山市犍为县投资建设年产20万吨负极材料一体化项目 | |

国民技术 | 内蒙地区投资建设的石墨化二期建设在2021年上半年正式试产 |

资料来源:公司年报、智研咨询整理

二、产量

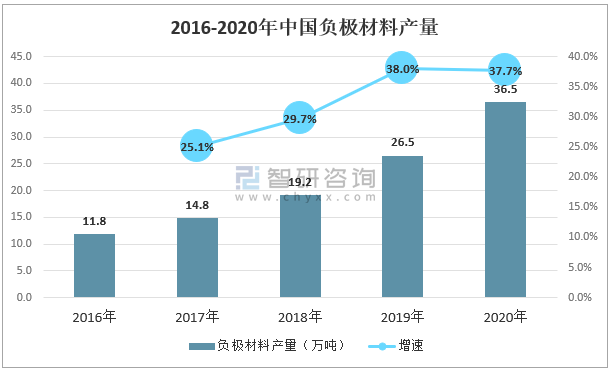

智研咨询发布的《2021-2027年中国锂电池负极材料行业市场发展调研及投资前景分析报告》数据显示:2016-2020年中国锂电池负极材料产量保持高增速,产量由2016年的11.8万吨增加至2020年的36.5万吨,年复合增长率为32.6%。增长的主要原因有:(1)国家政策的支持,生产技术不断优化迭代,成本持续下降使得新能源汽车行业快速增长;(2)受疫情影响,线上学习、在家办公促使消费者和教育领域对平板电脑和笔记本电脑需求增加;(3)随着5G基站储能的兴起以及电网侧储能的成熟和完善,储能市场的将迎来快速发展,储能已从“商业化初期”迈入了“规模化发展”的新阶段。

2016-2020年中国负极材料产量

资料来源:高工锂电、智研咨询整理

目前,负极材料行业竞争激烈,国内锂离子电池负极材料生产企业众多,未来几年,国内锂电负极材料生产企业的竞争主要体现在第二梯队企业对第一梯队企业的追赶,以及第二梯队企业之间的竞争,行业集中度将进一步提高,行业内企业面临较大的市场竞争。

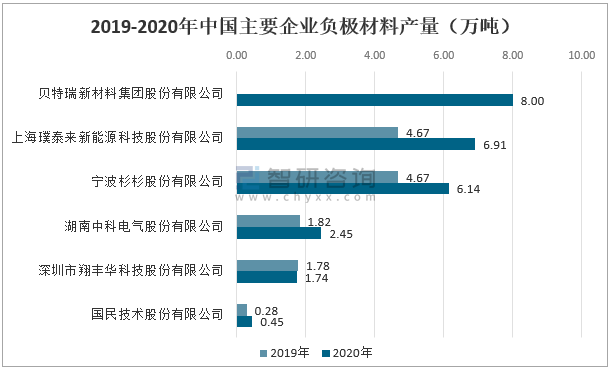

从产量来看,2020年贝特瑞负极材料产量为8.0万吨,璞泰来负极材料产量为6.91万吨,杉杉股份负极材料产量为6.14万吨。

2019-2020年中国主要企业负极材料产量(万吨)

资料来源:公司年报、智研咨询整理

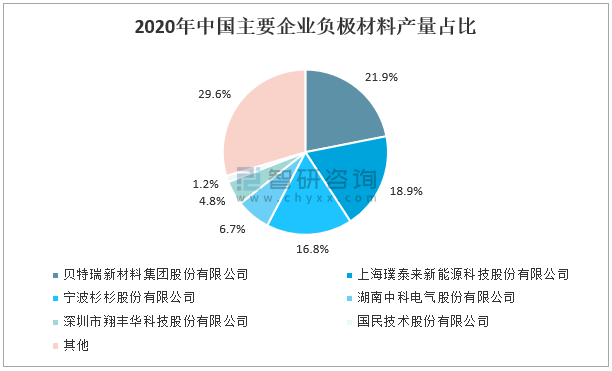

从2020年企业产量占比来看,贝特瑞、璞泰来、杉杉股份负极材料产量占比居全国前三,合计占比超57%,其中贝特瑞占比达21.9%,璞泰来占比18.9%,杉杉股份占比16.8%。

2020年中国主要企业负极材料产量占比

资料来源:公司年报、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国锂电池硅碳负极材料行业市场供需态势及发展前景研判报告

《2024-2030年中国锂电池硅碳负极材料行业市场供需态势及发展前景研判报告》共十四章,包含2024-2030年锂电池硅碳负极材料行业投资机会与风险,锂电池硅碳负极材料行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国锂电池硅碳负极材料行业发展现状:企业开始投资建设产线,国内行业产销开始逐步放量[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)