内容概况:随着在国内钠离子电池产业化的稳步推进下,作为配套产业之一的硬碳负极材料将呈现快速扩容态势。预计在佰思格、圣泉集团、贝瑞特、华阳股份、元力股份、杉杉股份等企业的推动下,2026年国内硬碳负极材料产量将达到5.68万吨,2026年国内硬碳负极材料需求量达到6万吨。

关键词:硬碳负极材料产业链 硬碳负极材料市场规模 硬碳负极材料需求 硬碳负极材料政策

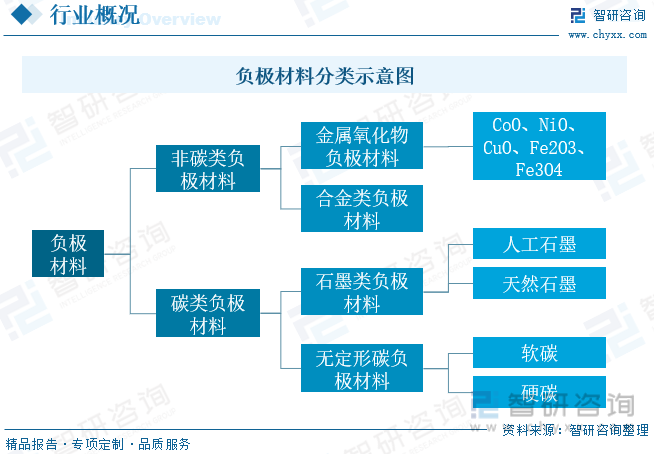

一、硬碳负极材料概述

负极材料是电池在充放电过程中锂离子嵌入/脱出的载体,主要影响电池的首次效率、循环性能等,负极材料的性能也直接影响锂电池的性能。目前国内硬碳为钠电负极主流,前驱体选择影响负极性能。由于钠离子半径大于锂离子,无法在石墨层间嵌入/脱嵌,因此钠电池负极无法沿用石墨负极。目前钠电池可以使用的负极材料主要有:碳质材料、合金化反应材料和金属氧化物/硫化物等。碳质材料包括硬碳、软碳等无定形碳,目前主流厂家都在无定形碳的技术路径上有所布局,其中又以硬碳负极为主,软碳负极为辅。硬碳具备储钠能力好、容量高等优点,是钠离子电池负极材料的重点发展方向。

二、硬碳负极材料发展背景

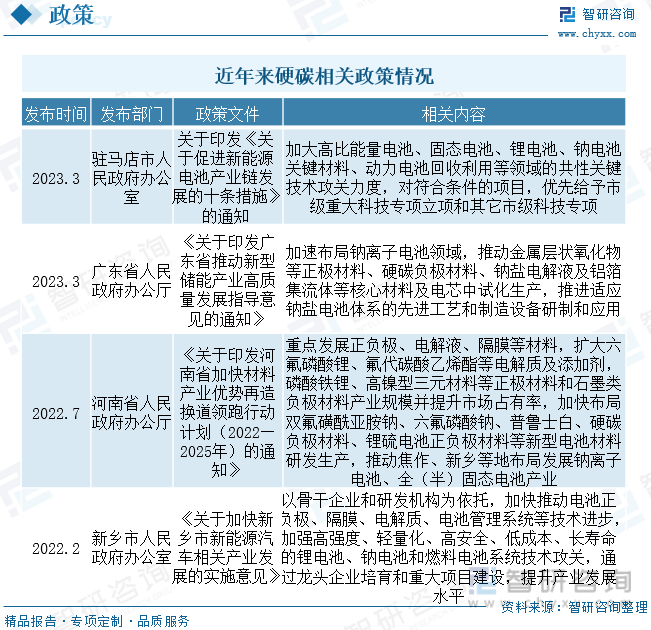

由于2022年锂盐价格高企和国内锂矿对外高度依赖,钠离子电池近年来受到了政策大力支持。国家各部委出台了多项政策鼓励多种储能技术并行发展,如国家发改委和能源局2022年1月发布的《“十四五”可再生能源发展规划》指出,要积极研发储备钠离子电池等技术。广东省人民政府3月份发布了《广东省推动新型储能产业高质量发展的指导意见》,指导意见中指出拟加强钠盐以及水系钠离子电池等技术攻关,提升能量密度,解决寿命短、放电快等技术问题,硬碳负极材料作为钠电池目前的主要负极材料,随着负极材料政策推动我国硬碳材料需求有望持续增长。

硬碳负极材料作为一种新型的能源存储技术,具有高能量密度、快速充电、长寿命等优点,备受业界关注。未来,随着技术不断进步和产业链不断完善,硬碳负极材料行业的技术活跃度还将继续提高。同时,国家对于新能源汽车和储能装备的支持也将为硬碳负极材料行业的发展提供更加广阔的空间。国家已经发布了一系列政策,鼓励新能源汽车和储能装备产业的发展,未来还将继续推出相关政策,支持硬碳负极材料行业的技术和产品的快速发展。

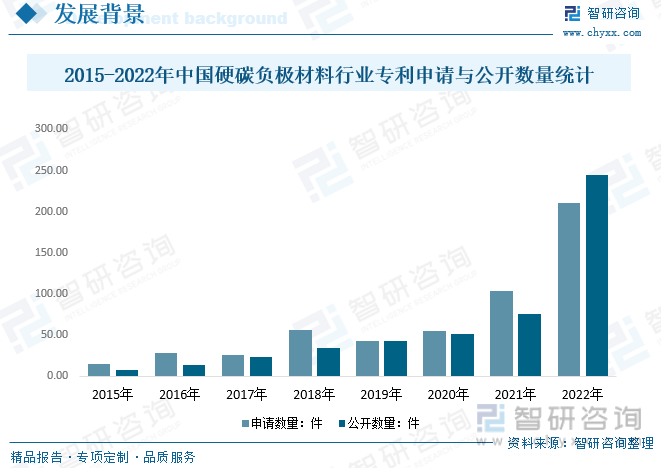

三、硬碳负极材料产业链

在产业链方面,硬碳负极材料的上游主要是制造硬碳负极材料的原材料,包括树脂基、沥青基、生物质基等。中游为硬碳负极材料生产供应环节,下游主要应用于电池生产,最终应用于新能源汽车、3C电子、储能等领域。在行业现状方面,虽然硬碳负极材料在锂离子电池上应用较为广泛,但目前其在我国负极材料市场中的占比仍然较小。未来,随着产业技术水平的不断提升和政策支持力度的加大,硬碳负极材料的占比有望持续提升。

四、硬碳负极材料发展规模

中国硬碳负极材料产业化进展在近年来取得了显著的进步。在政策支持和市场需求推动下,硬碳负极材料的研发和生产得到了快速发展。同时随着在国内钠离子电池产业化的稳步推进下,作为配套产业之一的硬碳负极材料将呈现快速扩容态势。预计在佰思格、圣泉集团、贝瑞特、华阳股份、元力股份、杉杉股份等企业的推动下,2026年国内硬碳负极材料产量将达到5.68万吨,2026年国内硬碳负极材料需求量达到6万吨。

相关报告:智研咨询发布的《中国硬碳负极材料行业市场现状分析及发展规模预测报告》

硬碳负极比石墨类材料具有更好的结构稳定性、充放电循环寿命长、安全性能更好。同时,硬碳的结晶分散,锂离子容易进出,能够提高电池的输出功率。在环境苛刻的低温条件下,石墨负极因其锂离子扩散率较低而容易形成锂枝晶,而硬碳负极锂离子扩散更容易,因而低温性能更好。但缺点是首效低、存储的锂离子量相对较少、容量低。因此,硬碳负极常应用于对瞬时功率要求较大的启停电源、适用于严苛环境的低温电池和动力电池等场景。未来随着钠电池等需求应用带动,我国硬碳负极材料市场规模有望从2022年的0.84亿元增长至2026年的37.92亿元。

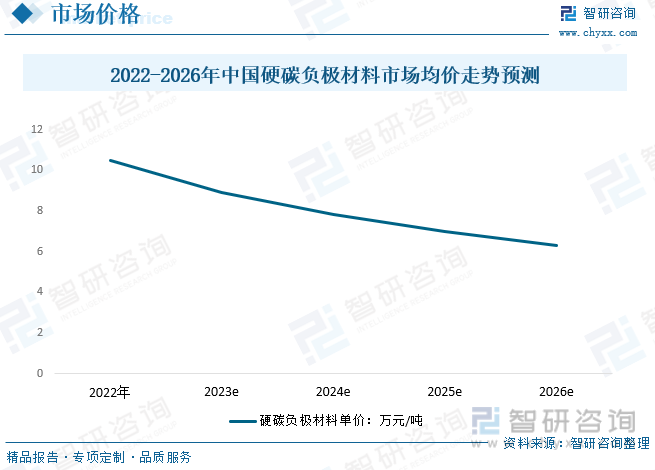

硬碳负极主要应用于钠离子电池领域。目前产业链配套及材料制备技术尚未完全成熟,钠电池循环寿命、能量密度、成本等尚需进一步优化,国内钠离子电池并未实现大规模的量产,国内对于硬碳需求有限。同时目前国内硬碳负极进口依存度较大,国外企业议价能力较强,整体成本和价格较高,预计随着国内杉杉股份等主要企业持续投产带动行业规模效应,整体硬碳负极价格有望持续下降,预计到2026年我国硬碳负极材料市场均价约6.32元/吨。

五、硬碳负极材料竞争现状

硬碳材料最早布局企业主要为日本企业,其中代表企业为可乐丽和吴羽化学;而中国厂商中贝特瑞和杉杉股份较早在硬碳相关技术布局。目前日本可乐丽硬碳价格为20万元/吨由于钠离子电池实现量产的降本需求,需推进硬碳材料的国产化。传统锂电负极厂商纷纷布局硬碳材料,多数产品未达到量产,仅处于试验阶段杉杉股份、贝特瑞、翔丰华均有硬碳材料的技术布局,其中贝特瑞和杉杉股份硬碳产品布局相对较快。

经过多年发展,华阳股份已经在钠离子电池领域取得了一系列的技术突破和应用成果,尤其是把电动二轮车作为钠离子电池量产初期首选的应用场景,已经率先成功步入商业化,意味着华阳股份已经成为全国首家实质性打造钠离子电池全产业链的企业。数据显示,目前国内华阳股份主要营收仍是煤炭和电力为主,数据显示,2022年华阳股份总营收154.13亿元,较2021年小幅度下降,其中煤炭营收135.26亿元,占比总营收87.76%,电力营收1.25亿元,占比总营收0.81%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国硬碳负极材料行业市场现状分析及发展规模预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国硬碳负极材料行业市场现状分析及发展规模预测报告

《2024-2030年中国硬碳负极材料行业市场现状分析及发展规模预测报告》共七章,包含中国硬碳负极材料产品市场需求潜力分析,硬碳负极材料行业领先企业经营形势分析,中国硬碳负极材料行业发展前景及投资潜力分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国锂电池硅碳负极材料行业发展现状:企业开始投资建设产线,国内行业产销开始逐步放量[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)