一、行业发展现状

1、产业链

印染又称之为染整。是一种加工方式,也是前处理,染色,印花,后整理,洗水等的总称;随着染色工艺技术的不断提高和发展,我国古代染出的纺织品颜色也不断地丰富。

印染就是将染料制成某种介质的溶液或分散液,利用染科与纤维之间产生物理的、化学的或物理化学相结合的作用对纤维染色,民用飞机作为一种运人载物的交通工具,特别强调其安全性、经济性和舒适性。

印染布的产业链

资料来源:智研咨询整理

2、相关政策

印染行业是“科技、时尚、绿色”产业,尤其生态文明建设对行业发展提出了更高的要求。近年来中央及地方政府陆续颁布一系列政策法规,要求按照“建设资源节约型、环境友好型社会”的要求,持续推动印染行业的“高端、绿色、智能、集聚”发展。

印染行业相关政策

日期 | 颁布部门 | 行业政策法规 | 概述 |

2008年 | 经生态环境部部务会议审议通过 | 《国家危险废物名录》 | 国家危险废物名录是根据《中华人民共和国固体废物污染环境防治法》制定,自2008年8月1日起施行,共八大条。 |

2012年 | 环境保护部和国家质量监督检验检疫总局 | 《纺织染整工业水污染物排放标准》 | 为贯彻《中华人民共和国环境保护法》、《中华人民共和国水污染防治法》和《中华人民共和国海洋环境保护法》,促进纺织染整行业生产工艺和污染治理技术的进步,防治水污染,制定本标准。 |

2013年 | 环境保护部办公厅 | 关于印发《印染企业环境守法导则》的通知 | 为引导和规范印染企业环境管理,提升环境守法能力,提高印染企业的污染防治和环境管理水平,我部组织编写了《印染企业环境守法导则》。 |

2015年 | 环境保护部 | 关于调整《纺织染整工业水污染物排放标准》(GB4287-2012)部分指标执行要求的公告 | 为加强纺织染整工业水污染控制,2012年,环境保护部和国家质量监督检验检疫总局联合修订发布了《纺织染整工业水污染物排放标准》(GB4287-2012)。2015年,结合纺织园区实际情况和水污染物间接排放控制的调整需求,又发布了《纺织染整工业水污染物排放标准》(GB4287-2012)修改单(环境保护部公告2015年第19号)。环境保护部已经启动GB4287-2012的评估与修订工作。 |

2016年 | - | 《印染行业“十三五”发展指导意见》 | 规划指出,“十三五”期间,根据印染行业结构调整、产业升级的总体要求,以市场需求为导向,以技术进步、管理创新、节能减排为手段,提升行业整体水平和国际竞争力。同时,各地出台相关环保政策,引导印染行业绿色发展。 |

2017年 | 工信部 | 《印染行业规范条件(2017版)》 | 促进印染行业产业结构调整和转型升级,规范印染行业生产经营和投资行为,推进节能减排清洁生产,引导印染行业向技术密集、资源节约、环境友好型产业发展,根据国家有关法律、法规和产业政策,制定本规范条件。 |

2018年 | 环保部 | 《纺织印染建设项目重大变动清单(试行)》 | 为进一步规范建设项目环境影响评价管理,根据《环境影响评价法》《建设项目环境保护管理条例》及有关规定,环保部起草了《纺织印染建设项目重大变动清单(试行)》 |

2019年 | 发展改革委 | 《产业结构调整指导目录》(2019年本) | 《产业结构调整指导目录(2019年本)》已经2019年8月27日第2次委务会议审议通过,现予公布,自2020年1月1日起施行。《产业结构调整指导目录(2011年本)(修正)》同时废止。 |

2019年 | 工信部 | 《印染行业绿色发展技术指南》(2019年版) | 为给地方政府推动印染行业转型升级提供指导,给印染企业技术改造指引方向,给相关科研机构技术攻关聚焦目标,切实提高印染行业绿色发展水平,制定本指南。 |

2020年 | - | 《印染企业规范公告管理暂行办法》 | 为推进印染企业规范化运营,提高印染产品质量,减少能耗水耗以及污染物排放总量,根据《印染行业规范条件(2017版)》(以下简称《规范条件》)有关规定,制定《印染企业规范公告管理暂行办法》。 |

资料来源:智研咨询整理

3、产量

近几年,国家把印染行业的技术改造列入纺织行业重点支持的行业之一,同时在技术开发和科技攻关方面也给予了相应政策支持,使我国印染行业在质量、品种、效益等方面得到很大改善,整体竞争力有所提高。

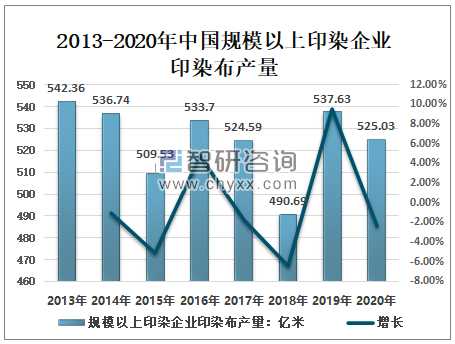

智研咨询发布的《2021-2027年中国印染布行业发展现状调查及投资战略规划报告》显示:2019年中国规模以上印染企业印染布产量537.63亿米;2020年,在疫情的严重冲击下,中国印染行业整体保持了恢复向好的发展态势。2020年中国规模以上印染企业印染布产量525.03亿米。

2013-2020年中国规模以上印染企业印染布产量

资料来源:中国纺织报、国家统计局、智研咨询整理

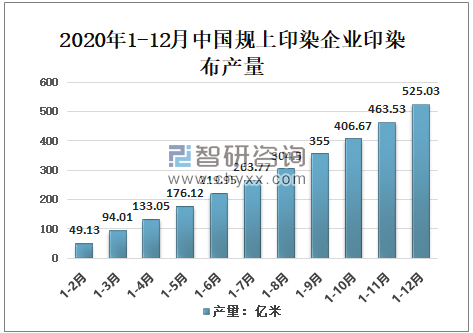

根据国家统计局数据,1-12月,规模以上印染企业印染布产量525.03亿米,同比减少3.71%,产量降幅较1-11月收窄3.50个百分点,收窄幅度为四季度以来最大。

2020年1-12月中国规上印染企业印染布产量

资料来源:中国纺织报、国家统计局、智研咨询整理

4、上市企业

我国近代印染工业约始于1913年,由于当时工业基础薄弱,染料、设备和工艺技术对外依赖性强,发展缓慢。自1978年改革开放以来,一系列的政策引导和政策红利,东南沿海的城市优先发展起来,在1990年后,建私营企业的数量飞速上升,也带动了印染行业的迅速发展。

目前,中国形成了一批印染布行业的上市企业,其中有江苏联发纺织股份有限公司、华纺股份有限公司以及江苏三房巷股份有限公司等。

1)、江苏联发纺织股份有限公司

江苏联发纺织股份有限公司为一家拥有轧花、纺纱、染色、织造、整理、针织、家纺、印染、制衣全产业链,热电、污水处理配套,品牌运营与仓储物流于一体的大型高新技术企业。拥有纺纱万锭生产规模,年产色织布。

2014年以来,江苏联发印染布行业营业收入及占总营业收入比重保持稳定,基本维持在15%以上,2020年江苏联发印染布行业营业收入7.04亿元,总营业收入38.73亿元,印染布行业营业收入及占总营业收入的18.18%。

2014-2020年江苏联发印染布行业营业收入及占总营业收入比重

资料来源:企业公告、智研咨询整理

从毛利率来看,2015-2020年江苏联发印染布行业毛利率呈增长趋势,2020年较2019年下降0.0518个百分点,印染布行业毛利率为23.07%。

2015-2020年江苏联发印染布行业毛利率情况

资料来源:企业公告、智研咨询整理

2019年江苏联发印染布生产量6101.99万米,销售量488.63万米,库存量4330.74万米;2020年江苏联发印染布生产量5347.74万米,销售量611.68万米,库存量4081.4万米。

2016-2020年江苏联发印染布生产、销售及库存量情况

资料来源:企业公告、智研咨询整理

2)、华纺股份

华纺股份是以印染加工为主业,形成包含纺纱、服装、家纺成品、纺织贸易、品牌开发、“B2B”平台、金融投资及热电等业务的多元化发展模式。经过多年发展,华纺股份已逐渐在印染行业中确立了自身的优势地位,华纺股份的核心竞争力不断增强。

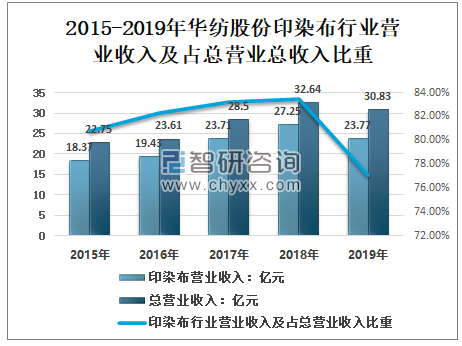

2018年华纺股份印染布行业营业收入27.25亿元,总营业收入32.64亿元,印染布行业营业收入及占总营业收入的83.49%;2019年华纺股份印染布行业营业收入23.77亿元,总营业收入30.83亿元,印染布行业营业收入及占总营业收入的77.10%。

2015-2019年华纺股份印染布行业营业收入及占总营业总收入比重

资料来源:企业公告、智研咨询整理

2015-2019年华纺股份印染布行业毛利率呈增长态势,2019年增长明显,印染布行业毛利率14.56%,比上年增加0.0539个百分点。

2015-2019年华纺股份印染布行业毛利率走势

资料来源:企业公告、智研咨询整理

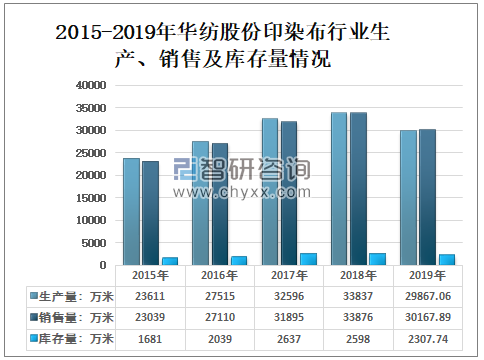

2015-2018年华纺股份印染布行业生产、销售及库存量均呈逐年增长态势,2019年华纺股份印染布行业生产、销售及库存量均较2018年有所下降,印染布的生产量29867.06万米,较2018年减少3969.94万米;销售量30167.89万米,较2018年减少3708.11万米;库存量2307.74万米,较2018年减少290.26万米。

2015-2019年华纺股份印染布行业生产、销售及库存量情况

资料来源:企业公告、智研咨询整理

3)、三房巷

江苏三房巷股份有限公司主要从事瓶级聚酯切片、PTA的生产、销售。PTA和MEG经过聚酯流程生成瓶级聚酯切片,广泛应用于食品、饮料、化妆品、药品等领域的包装材料。

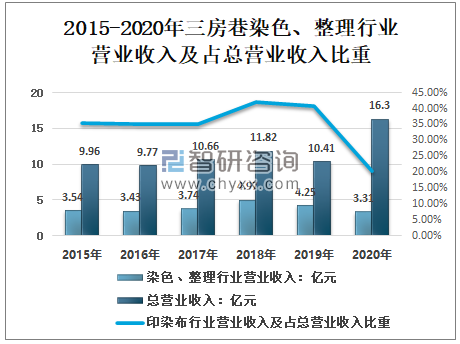

2015-2017年三房巷染色、整理行业营业收入及占总营业收入比重总体比较稳定,均超过在35%;2018年占比达到42.05%,较2017年减少6.97个百分点;2019-2020年连续两年下降,印染布行业营业收入及占总营业收入比重分别为40.83%、20.31%。

2015-2020年三房巷染色、整理行业营业收入及占总营业收入比重

资料来源:企业公告、智研咨询整理

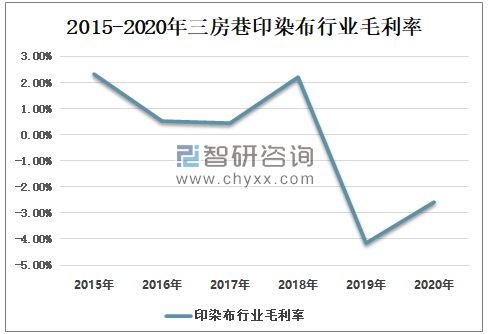

2015-2020年三房巷印染布行业毛利率波动较大,2015年三房巷印染布行业毛利率2.33%;2016-2017年连续两年下降,毛利率分别为0.53%、0.45%;2018年回升至2.22%;2019-2020年连续两年实现亏损,毛利率为负4.16%、负2.57%。

2015-2020年三房巷印染布行业毛利率

资料来源:企业公告、智研咨询整理

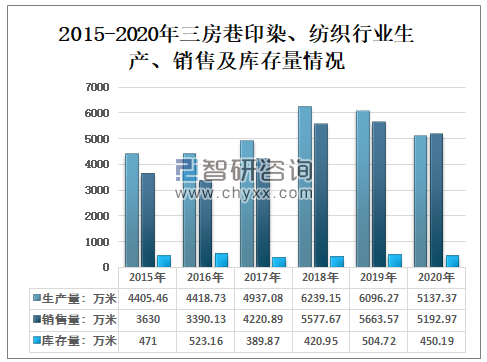

2019年三房巷印染、纺织行业生产、销售及库存量分别为6096.27万米、5663.57万米、504.72万米;2020年三房巷印染、纺织行业生产、销售及库存量分别为5137.37万米、5192.97万米、450.19万米。

2015-2020年三房巷印染、纺织行业生产、销售及库存量情况

资料来源:企业公告、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国印染布行业市场竞争态势及未来趋势研判报告

《2024-2030年中国印染布行业市场竞争态势及未来趋势研判报告》共十一章,包含国内印染布生产厂商竞争力分析,中国印染布行业投资现状与前景分析,2024-2030年中国印染布行业发展预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国印染布行业经营现状分析:平均产值14140万元,同比增长10.6%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国印染布产量及进出口情况分析:合成长丝织物产品出口数量最多[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![中国印染布行业市场集中度较为分散,产能进一步向优势区域集中,2019年产量为537.63亿米[图]](http://img.chyxx.com/2020/11/20201117142727.png?x-oss-process=style/w320)

![2019年中国印染布产销情况分析:中国印染布需求量为278.18亿米[图]](http://img.chyxx.com/2020/11/20201104142353.png?x-oss-process=style/w320)