即时消费,比如,行人口渴时对饮料的购买,上班时对交通服务的购买等。很多中国职业女性奉行消费主义的生活方式,选择“今朝有酒今朝醉”,延迟为未来存钱,65%的女性消费者每月会花掉60%或60%以上的月薪。

此外,储蓄比例与工资水平或职位高低没有直接关联。人力资源门户网站中国人才热线进行的一项调查显示,女性工资和职位越高,储蓄越少;相反,工资和职位较低的女性有更好的储蓄习惯。因此,工资越高,消费力越强。 根据《2006年中国女性生活状况报告》显示,已婚家庭最大的支出为购买房子(20%),购买大型家用电器(19%),子女教育(17%)和投资(13%),而购房支出为无孩家庭的首要支出。

一、疫情后整体消费观基础

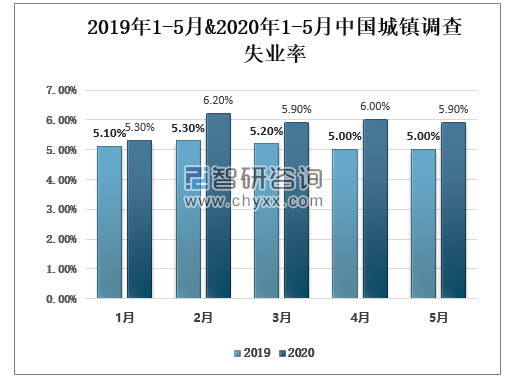

疫情对整体中国居民的影响是多层面全方位的,尤其是在与生活生存息息相关的收入层面,疫情使得部分居民的收入锐减,疫情后时代理性消费的基调必然存在。但在另一方面,由于疫情对身体健康的影响极大,更多的居民相较以前而言,开始更加关注消费领域的优质品牌,品牌给到消费者的安全感和信赖感相较其他则更强。

2019年1-5月&2020年1-5月中国城镇调查失业率

数据来源:国家统计局、智研咨询整理

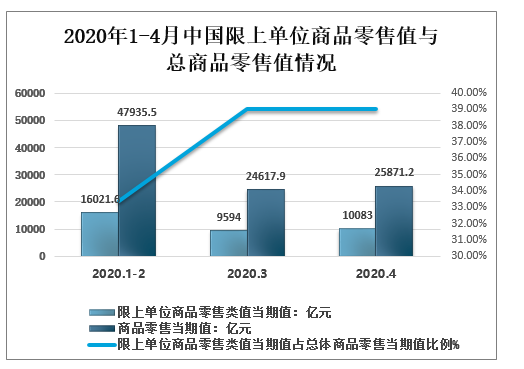

2020年1-4月中国限上单位商品零售值与总商品零售值情况

数据来源:公开资料整理

二、疫情后时代即时物流行业市场需求情况分析

1、餐饮行业即时物流需求情况

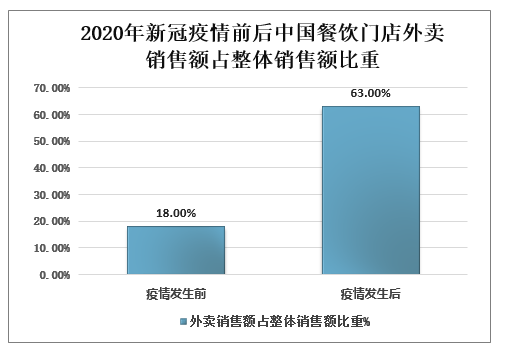

2020年疫情对中国餐饮市场的影响是巨大的,大部分线下餐饮商户在本次疫情期间,明显提升了其对外卖渠道的依赖度。

2020年新冠疫情前后中国餐饮门店外卖销售额占整体销售额比重

数据来源:公开资料整理

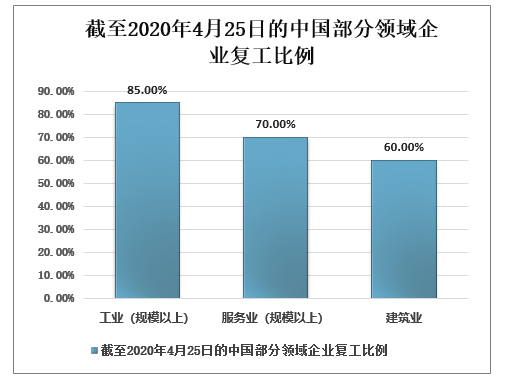

2、企业大面积复工复产推动商务件业务回升,即时物流需求情况

由于疫情对企业及个人的抗风险压力阀值都产生了消极影响,因此,疫情后时代,即时物流商务件将更加关注服务品质和服务能力。

截至2020年4月25日的中国部分领域企业复工比例

数据来源:公开资料整理

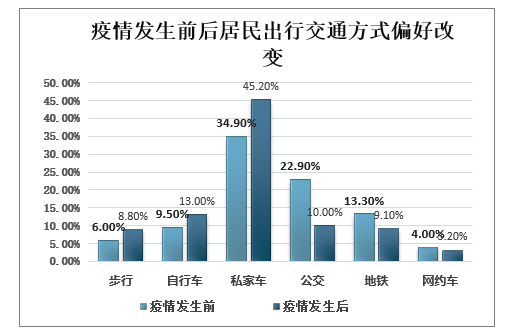

3、居民生活逐渐恢复正常秩序,递送帮办等个人件需求增多即时物流需求情况

疫情后时代,在生活场景中的即时物流品牌选择上,商务场景下的用户习惯则会直接带动生活场景中的即时物流品牌选择。

疫情发生前后居民出行交通方式偏好改变

数据来源:公开资料整理

4、快递行业即时物流需求情况

疫情前,即时物流的快递末端业务已存在。疫情后时代即时物流在完整同城递送市场将拥有更多可能性

2020年疫情后时代-即时物流快递末端业务未来拓展可能性

提升即时物流配送能力及运力黏性(供给端) | 顺丰同城急送:拥有顺丰快递末端订单作为补充,订单类型更多元,业务结构较均衡,抗风险能力也较高。o达达快送:拥有京东快递末端订单作为补充,同样也使得自身订单结构更为健康。 |

推动即时物流走向社区(需求端) | 即配对传统同城快递影响日渐增大,除商务同城外,社区同城市场同样重要;而快递末端件则推动即配走向社区,即时物流在完整同城递送市场将拥有更多可能性。o顺丰品牌:顺丰快递+顺丰同城急送。o京东品牌:京东物流+达达快送。 |

数据来源:公开资料整理

5、疫情后新零售行业即时物流需求情况

疫情后时代,生鲜商超品类的生活必需性质仍存。在疫情后医药即时物流业将继续保持稳定发展。

2020年疫情后时代-即时物流新零售业务发展现状

医药健康 | 生鲜商超 |

疫情期间:互联网医疗火爆,口罩、药品等在线下场景奇缺的现象使得更多人开始尝试使用线上医药即时消费及配送服务; | 疫情期间:刚需性质明显,外出的风险性使得数量可观的用户使用线上平台进行生鲜和快消类商品的购买,并采用即时物流服务配送到家 |

疫情后:市场教育时间大幅缩短,如在高质低价的品质服务下,用户黏性短期内不会受到疫情结束的太大影响 | 疫情后:市场回稳,但基数可观,且此类消费具有高频性,市场发展仍持续向好。 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国即时物流行业市场经营风险及投资前景分析报告》

三、疫情后时代-即时物流供给

1、B端客户类型及需求特征分析

受到疫情的影响,疫情后时代B端客户类型的差异化将更加显著,而各家即时物流服务商也将会对应优质服务、稳定服务及性价比的需求,提供不同种类的产品。

2020年疫情后时代-即时物流B端产品特征

数据来源:公开资料整理

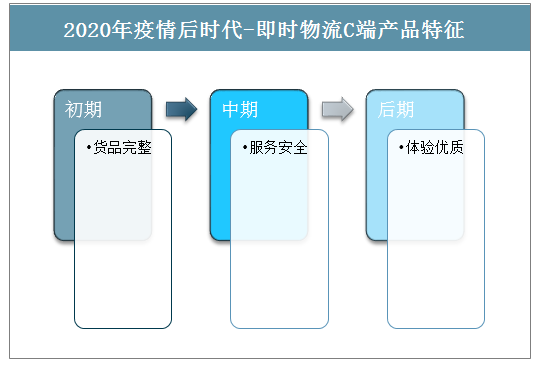

2、C端客户需求及特征分析

在即时物流的运力层面,多元运力模式的长期存在,使得即时物流行业能够为2020年疫情期间到家即配的大量需求提供优质服务。因此,未来多元运力模式的融合将更加主流

疫情后时代,即时物流行业的科技水平将进一步迭代更新,推动整体行业的成本更低效率更优,更好地为客户及消费者提供优质服务,为行业和客户产出更加优质高效的解决方案。

在即时物流C端市场上:

1 | 从广度来看 | 市场中供给产品类型多样,各家差异性不强,几乎均有递送、帮买的产品,部分有帮办的产品,总体而言同质化程度较高; |

2 | 从深度来看 | C端用户需求特征在随时间不断变化,因此也需要即时物流服务商不断迭代更新针对C端的产品和服务。例如针对疫情阶段,部分骑手难以返程至常住城市返工,则可通过顺丰同城急送的众包平台实现在所在地返工,为疫情期间整体即时物流匮乏的运力池增添力量,提升用户需求的应答时间和服务时效。 |

数据来源:公开资料整理

2020年疫情后时代-即时物流C端产品特征

数据来源:公开资料整理

四、疫情后时代即时物流行业发展趋势

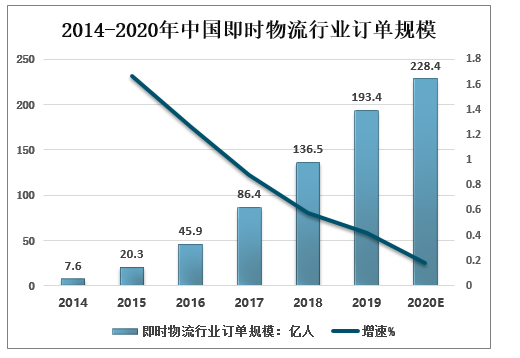

从市场订单规模来看,2020年新冠肺炎疫情对即时物流行业产生了显著影响,2020年的预计增速相较2019年有明显跌幅,但目前来看,即时物流行业的整体发展前景向好,预计2021年将有明显恢复。从近两年的整体即时物流行业来看,入局者不断增加,如顺丰集团下顺丰同城急送的即时物流品牌独立;滴滴上线“滴滴跑腿”,切入即时物流市场等。市场活跃度明显提升,竞争显著,有益于整体即时物流行业的健康发展。

2014-2020年中国即时物流行业订单规模

数据来源:公开资料整理

即时物流行业发展趋势

趋势 | 概述 |

企业:客户需求类型不断演变,企业产品也需持续迭代升级 | 疫情后时代,客户的需求类型将更加多样化和个性化,如“帮买”“帮办”需求的持续增加等;与此同时,企业的产品也将会随着客户需求的变化而产生较大改变。未来整体即时物流市场将会呈现出更加多样的特点。 |

行业:入局者不断增加,市场活跃度提升,有益行业健康发展 | 从市场订单规模来看,2020年新冠肺炎疫情对即时物流行业产生了显著影响,2020年的预计增速相较2019年有明显跌幅,但目前来看,即时物流行业的整体发展前景向好,预计2021年将有明显恢复。从近两年的整体即时物流行业来看,入局者不断增加,如顺丰集团下顺丰同城急送的即时物流品牌独立;滴滴上线“滴滴跑腿”,切入即时物流市场等。市场活跃度明显提升,竞争显著,有益于整体即时物流行业的健康发展。 |

行业:行业边界持续延伸,即时物流未来将拥有更多可能性 | 2020年疫情对即时物流需求类型和产品服务类型都有较大影响,从客户角度来看,不仅仅是“跑腿”类需求的多样性增加,消费者对其他消费行业的即时到家服务也有较大兴趣和较高期待,例如“医药到家”、“服装到家”等,未来即时物流的可能性将不会局限于餐饮、生鲜等已发展多年的消费领域,其他行业也将会产生更多可行的即时到家方案。另外,除消费行业即时物流可能性的拓宽外,“即时物流+其他物流服务”的综合性解决方案未来也将更常见,例如“即时物流+仓储”、“即时物流+快运”,目前已有如“‘中铁快运+顺丰速运+顺丰同城急送’的综合性解决方案为医药企业提供跨省极速运送待检测血样”的案例,以及如“‘顺丰冷链+顺丰同城急送’的综合性解决方案为餐饮企业提供全链路的‘从源头到餐桌’的物流服务”的案例。未来行业将会以更多样化的方式延伸至更多领域,为企业类客户提供更多服务上的可能性和可行性。 |

产业:即时物流的成熟发展推动城市经济体运营精细效率提升 | 从城市经济体的角度来看,城市内即时物流行业的逐渐发展,也对应着城市运作效率逐渐提升的过程。因此,当城市内即时物流行业发展至成熟期时,城市经济体本身也实现了更高效的运作和更精细的运营,由此也会对伴随城市一起成长的即时物流行业和企业提出要求,届时,有更高品质的服务、更强有力的品牌能力以及更能得到优质品牌商户认可的即时物流企业将更适合高效城市经济体,也将会在行业内拥有更高话语权 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国即时物流行业发展模式分析及未来前景规划报告

《2022-2028年中国即时物流行业发展模式分析及未来前景规划报告》共十二章,包含2022-2028年即时物流行业发展趋势及投资风险分析,2022-2028年即时物流行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国即时物流行业发展现状及未来发展方向分析:交易规模达1832.2亿元,同比增长7.78%[图]](http://img.chyxx.com/images/2022/0223/039e3933a7b4be6dc7b87d39baa2e1d3c2e23dd7.jpg?x-oss-process=style/w320)

![2019年中国即时物流行业市场规模、发展中存在的问题及解决策略分析[图]](http://img.chyxx.com/2020/11/20201113133522.png?x-oss-process=style/w320)

![研判2026!中国运动鞋行业产业链、供需现状、竞争格局、主要上市企业对比及未来竞争趋势分析:品牌商毛利率远高于代工企业[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中国汽车动力系统研发试验行业进入壁垒、产业链、市场规模、竞争格局及未来发展趋势分析:中国汽研龙头地位稳固[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)