一、短视频平台上教育生态的发展

短视频+教育属于比较新的模式,尚未有明确的定义,广义上的短视频一般指长度在10分钟以内的视频,本报告所指短视频,单指伴随硬件和软件升级及抖音、快手等发展而兴起的具有内容精炼化、通俗化、人格化特征的短视频,主要是短视频及综合视频平台上的短视频内容。

信息技术的发展也正倒逼教育改革,传统的封闭化、规模化教育,也正向开放化、泛在化、个性化发展,教育与知识付费的边界更加模糊,本报告认为,知识付费的本质亦是教育,故本报告所指的教育,亦为广义概念上的教育,涵盖了知识付费的范围。不仅包含早幼教、K12培训、高等教育、留学培训、语言培训、素质教育、职业教育等传统教育,还包含通识教育和职业技能提升等。综上,本报告所研究的短视频+教育,是指以精炼、通俗的短视频为主要形式在短视频或综合视频平台开展的广义上的教育活动

与教育O2O平台不同,短视频和教育的碰撞,是一个自下而上的自发过程,在发展到一定规模后引起了包括短视频平台、教育机构、MCN机构及更多内容创作者的重视,并发展出了别具一格的教育生态。2016年,B站就已经有大量的英语学习、专业考试等的视频学习内容,但以长视频和录播课为主。而以“农村包围城市”“普惠”特性迅速走红的快手,则凭借极低的UGC门槛和秉承“普惠”算法的特性渗透到城市乡村的每一个角落,并激发了每一位老铁内心的强烈的表达与展示欲望。正如安德森所说“大热门是供给匮乏的产物”,快手突破区域限制对尾市场的触达所产生的范围经济反过来又进一步激励了内容创造者,这种相互促进的影响在快手上自发衍生出了别具一格的丰饶教育生态,教育内容随后也成为快手、抖音等短视频平台上的重要布局,平台也为内容创作者提供了“吸引用户—留存/互动——变现”的商业化闭环。

而随着用户和用户时长的转移,教育机构、MCN等机构也纷纷开始了在短视频平台的内容布局。

短视频平台上教育生态的发展

数据来源:公开资料整理

二、短视频+教育发展因素

1、随用户和用户时长迁移,广告将随之迁移

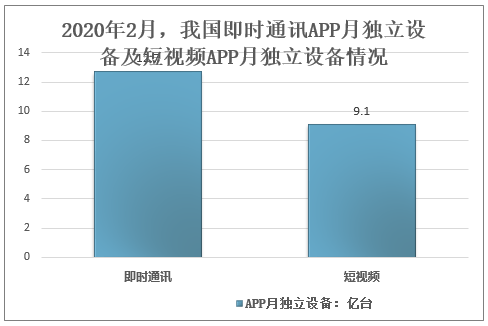

2020年2月,我国即时通讯APP月独立设备数12.7亿台,短视频APP月独立设备数9.1亿台。2017年下半年以来,短视频APP迎来爆发增长,并一度超过游戏类APP设备数。用户时长层面,短视频一路反超,2019年9月,短视频APP日均有效使用时间达3.3万年,超越游戏类APP成为继即时通讯外第一大“时间杀手”,2020年初,受疫情影响,短视频用户时长再次大幅提高,2020年2月,其用户日均使用时长达5.5万年。

2020年2月,我国即时通讯APP月独立设备及短视频APP月独立设备情况

数据来源:公开资料整理

随着用户和用户时长迁移,更多的内容及广告投放将随之向短视频平台迁移。2020年2月,抖音、快手月活分别达4.9亿、3.6亿台。从用户数角度,短视频领域形成了以抖音和快手为第一梯队,西瓜视频、抖音火山版和好看视频为第二梯队的竞争格局。2020年2月,抖音、快手APP月活分别达到4.9亿台、3.6亿台。从对用户时长的占据维度,西瓜视频亦有较强优势,2020年2月,抖音、西瓜视频和快手APP日均有效使用时间分别为2.3万年、1.4万年和1.1万年。作为唯一还没被教育机构充分挖掘的流量平台,教育内容正在短视频平台茁壮成长。

2020年2月,抖音、快手APP月活情况对比

数据来源:公开资料整理

2020年2月,抖音、西瓜视频和快手APP日均有效使用时间

数据来源:公开资料整理

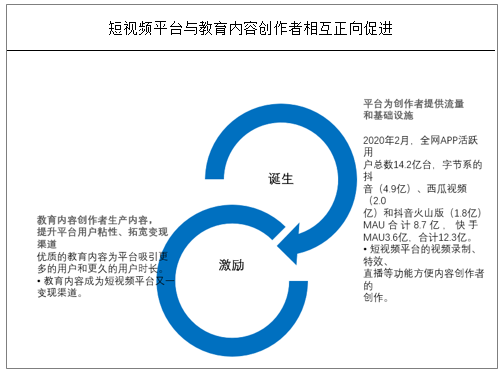

2、范围经济激发教育长尾活力,百花齐放,形成正反馈循环

互联网在教育领域的渗透正逐步打破教育围墙,短视频平台上涌现了大量的网红老师,平台调性、内容生产者结构共同作用了这一结果。平台层面,短视频依靠泛娱乐性内容、低创作门槛、高信息传递效率集聚了大量的用户,范围经济的存在大大提升了其基础设施共享能力,降低了技术研发的边际投入,可以进行更多的研发投入为用户提供更好的使用体验;内容生产者角度,短视频平台为非专业教育从业者提供了展示舞台,人们的“认知盈余”有了展示的舞台,而广泛的用户触达进一步产生了规模经济,让各种泛教育内容都有一定规模受众,反过来又激励了内容创作者的创作激情,形成正反馈,百花齐放,涌现出大批宝藏老师。

短视频平台与教育内容创作者相互正向促进

数据来源:公开资料整理

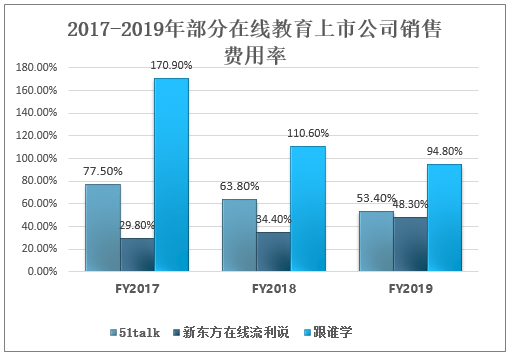

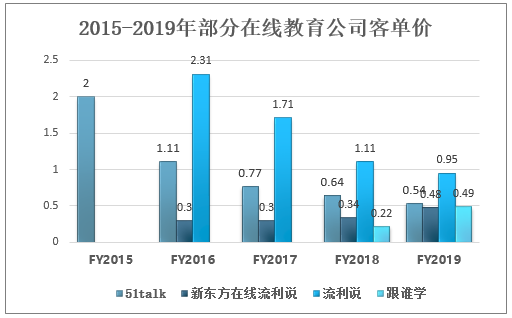

3、在线教育:获客成本高企,客单价甚至难以覆盖获客成本

智研咨询发布的《2020-2026年中国在线教育行业市场竞争状况及投资策略探讨报告》显示:客成本高企是在线教育公司普遍面临的问题,也是盈利最大障碍,FY2019,典型在线教育公司销售费用率普遍在50%上下,流利说则达94.8%。从绝对值看,英语培训机构51Talk平均获客成本在4000元左右。K12培训机构获客成本受益拓科相对更低,但2000元及以上仍是常态。跟谁学早期依靠微信流量红利,获客成本相对较低,FY2018获客成本为159元/科次,但随着微信流量红利消失,其大量外采流量致获客成本有所攀升,FY2019约为470元/科次左右,假设平均每人报4科,则按人次计算的获客成本约为1880元/人左右。据跟谁学创始人陈向东对暑期大战获客成本的分析,一个K12大班课50元入口班,获客成本约为500-600元,行业平均转化率大约25%,则一个正价课学生,获客成本在2000-3000元之间。

获客成本能否降低成为在线教育公司商业模式能否跑通的关键,作为有大量流量且尚未被教育公司充分挖掘的短视频平台,开始引起培训机构重视。

2017-2019年部分在线教育上市公司销售费用率

数据来源:公开资料整理

2015-2019年部分在线教育公司获客成本

数据来源:公开资料整理

2015-2019年部分在线教育公司客单价

数据来源:公开资料整理

4、线下机构:一二线城市趋于饱和,争夺下沉市场

线下教培机构同样面临获客难题,以市场规模最大的K12教培市场为例,对于大中型教育机构,无论是在线教育抑或是线下培训,都将一二线城市作为其业务拓展的起点,经过前几年激进的教学中心扩张和广告投放,其在一二线城市的业务布局已趋近饱和。从K12教育企业的校区分布可以看到,好未来、新东方、精锐教育等大型企业的校区90%以上都分布在一二线城市,增长空间已有限,市场下沉成为继续保持高速增长的必然选择。短视频平台对低线城市人群的广泛渗透同样成为线下培训机构市场下沉的重要机会。

典型K12教育企业校区分布

数据来源:公开资料整理

5、短视频平台:打造新的增长极

短视频平台的基础设施和流量聚集功能与宝藏老师们相互促进,形成良性的正反馈循环,短视频平台上教育内容日益丰富,曾被证伪的家教O2O模式正在短视频平台茁壮成长。目前,短视频平台“双王”格局已形成,且已进入存量竞争阶段,而抖音快手上大量的泛娱乐性内容易让人产生审美疲劳,对严肃有价值的优质教育内容可以提高用户粘性,同时也可以拓展平台变现渠道。

短视频+教育与家教O2O对比

- | 短视频+教育 | 教育O2O平台 | |

平台层面 | 用户基数 | 头部平台月活和合计超13亿(2020年2月) | 依靠补贴和助学金吸引老师及学生,规模分别在十万及百万量级 |

互动性 | 一般先成为粉丝,再购买/打赏等,强互动 | 单向传播为主 | |

技术研发的边际投入 | 低 | 高 | |

商业模式 | 技术服务费、佣金、推广费、直播分成 | 佣金、会员费 | |

内容生产者层面 | 内容生产者类型 | 教培机构、专业教师和有一技之长的普通人 | 专业机构及专业教师 |

内容形态 | 灵活、有趣、门槛低,碎片化内容引流,直播增强粘性及互动并讲解体系化知识 | 试听课引流,以体系化的直播课及录播课为主 | |

流量类型 | 半私域流量 | 公域流量 | |

内容消费者层面 | 内容消费者类型 | 覆盖面极广,包含城市及农村各领域从业者 | 有明确学习目的的人群 |

师生关系 | 熟人/半熟人 | 陌生人 | |

使用场景 | 碎片化时间+体系化时间 | 体系化时间 | |

使用频次 | 高频 | 低频 | |

粘性 | 高 | 低 | |

购买/打赏决策流程 | 对短视频内容感兴趣→直播互动,建立联系→购买付费内容/试听课/打赏 | 试听觉得有用,评价较好→购买课程 | |

数据来源:公开资料整理

三、短视频+教育市场规模

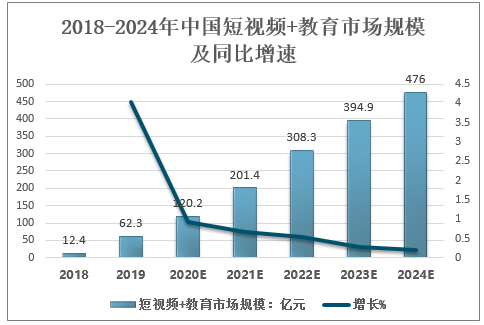

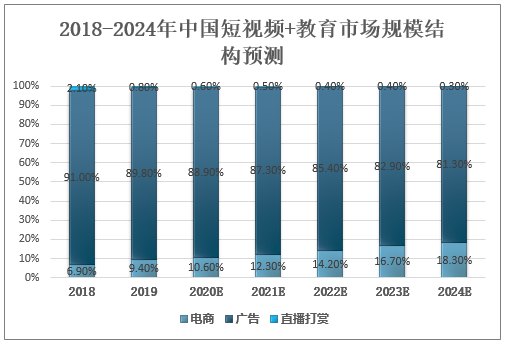

1、2019年短视频+教育市场规模62.3亿元,广告为主要收入源,电商占比不断提升

据测算,2019年短视频+教育市场规模62.3亿元,同比增长403%,预计未来仍将保持高速增长。短视频+教育市场规模主要涵盖三部分,一是电商收入,即短视频平台从产品及服务交易中获得的佣金、技术服务费等收入;二是教育内容为短视频平台创造的广告收入;再次是教育内容消费者贡献的直播打赏收入。短视频平台作为庞大的流量资源池,吸引着越来越多的广告主,从短视频+教育市场规模结构看,广告贡献近90%。但与强娱乐性内容不同,短视频/直播“卖货”,仍是教育类KOL的主要商业化方式,电商贡献收入的占比在不断提升。

2018-2024年中国短视频+教育市场规模及同比增速

数据来源:公开资料整理

2018-2024年中国短视频+教育市场规模结构预测

数据来源:公开资料整理

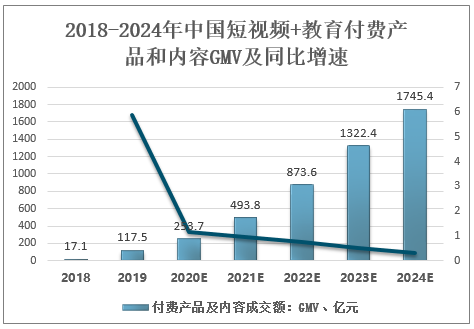

2、2019年短视频+教育付费产品及内容GMV117.5亿元,有望在2023年达到千亿市场规模

与游戏、聊天等强娱乐性、重过程内容不同,教育类内容的核心价值在于效果的交付,通过优质短视频/直播内容获得粉丝并建立信任后,进一步通过优质产品及内容出售实现商业化,成为教育类KOL最主要的商业化渠道。

2019年通过短视频平台这一渠道成交的教育类产品及内容GMV约117.5亿元,并将保持高速增长,预计到2023年GMV将过千亿,短视频平台将成为教育类产品及内容的大型电商平台。此外,由于短视频平台算法加持下的半私域流量属性,众多KOL仍习惯将流量导入到微信/微博及其他线下渠道,短视频平台作为流量平台还具有更大的但难以量化统计的隐性价值。

2018-2024年中国短视频+教育付费产品和内容GMV及同比增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国教育OMO模式行业市场发展规模及投资机会研判报告

《2025-2031年中国教育OMO模式行业市场发展规模及投资机会研判报告》共十章,包含教育OMO模式标杆企业——案例研究与经验借鉴,教育OMO模式发展前景及规模预测,教育OMO模式发展策略与投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)