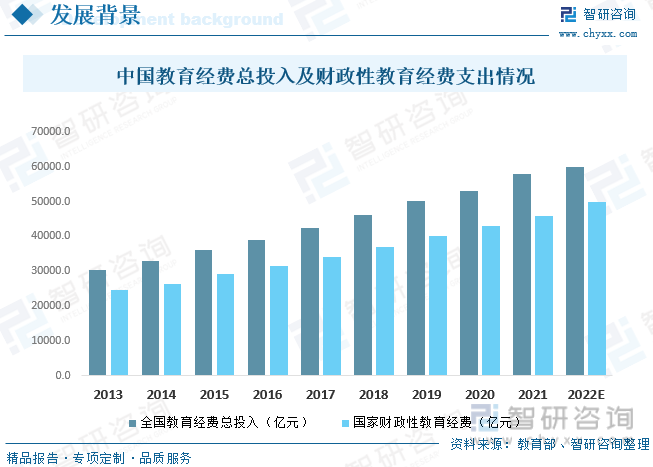

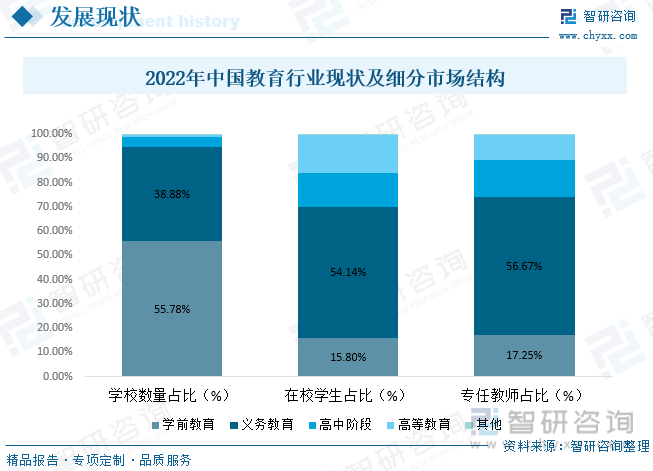

内容概况:近十年来,尤其是疫情以来的近几年,我国经济下行压力逐年加大、财政收支矛盾非常突出,但对教育的财政投入始终坚持逐年只增不减。据教育局数据显示,2021年我国教育教育经费总投入为57873.67亿元,比上年增长9.13%。其中,国家财政性教育经费为45835.31亿元,比上年增长6.82%。2022年总投入超过5万亿元,接近6万亿元;财政性超过4万亿元,接近5万亿元。政府投入是教育经费的第一大来源渠道,国家保障教育事业发展的物质基础坚定的信念从未动摇。2022年中国各级学校数量为51.85万所,同比下降2.04%,其中学前教育占比55.78%,义务教育占比38.88%,高中阶段占比4.28%,高等教育占比0.58%,其它占比0.48%。学历教育在学校学生数量为2.93亿人,专任教师数量为1880.36万人,分别同比增长0.69%、1.95%。在校学生和专任教师集中在义务教育阶段,分别占比54.14%、56.67%,2022年我国学校数量有所下降,教育资源分配得到进一步有效利用。

关键词:教育、幼儿教育、教育培训、职业教育、高等教育、K12教育

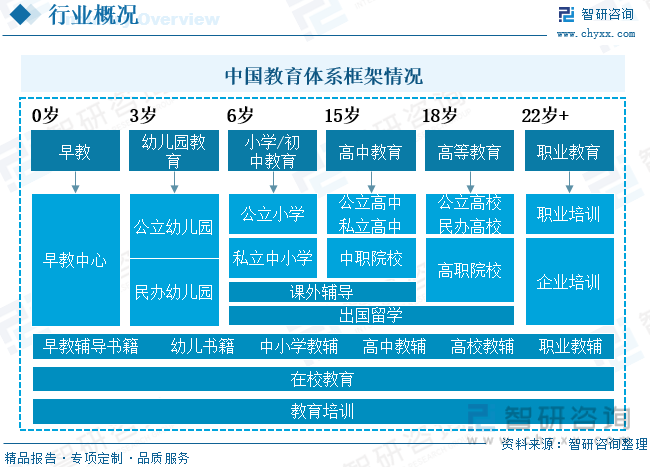

一、我国教育体系框架完整,K12教育是市场核心环节

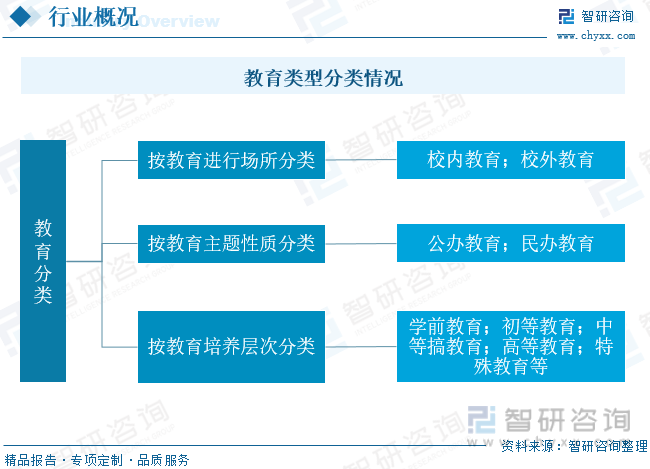

教育是指在一定的社会条件下,依据社会的需要,有组织、有目的、有计划地对受教育者进行系统的教育和训练,开发其体力和智力的活动。按教育运行场所,教育可以分为校内教育与校外教育。按教育主体性质,教育可以分为公办教育及民办教育。按教育培养层次分类,教育可以分为学前教育、初等教育、中等教育、高等教育、特殊教育等。

目前,在我国教育体系中,已形成了多种层次、多种形式、学科门类齐全的教育体系,包括学前教育、K12教育(小学、初中、高中/中专)、高等教育(专科、本科、硕士、博士)、继续教育、职业教育和企业E-learning(企业在线学习)等多层次体系,其中,K12阶段教育是教育体系中最核心且尤为关键的环节。

二、国家持续增加教育财政支出,鼓励教育信息化建设

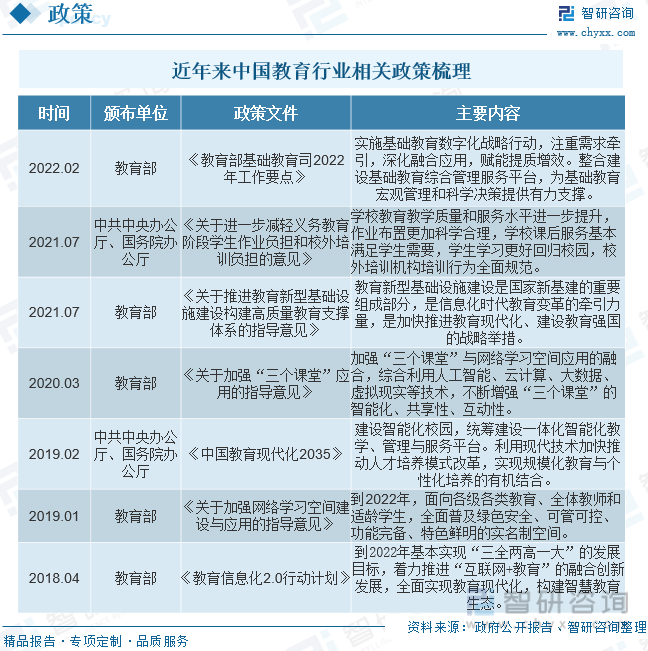

近几年中国教育信息化发展不断受到政策的鼓励。国务院、教育部等相关部门发布多项规划,推动基于信息技术的新型教育教学模式,将互联网、人工智能、虚拟现实、大数据等新技术运用在教育服务中,提升全社会的教育质量、促进教育公平。2021年发布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》特别提到“推动社会高质量在线课程资源纳入公共教学体系,推进优质教育资源在线辐射农村和边远地区薄弱学校,发展场景式、体验式学习和智能化教育管理评价”。

近十年来,尤其是疫情以来的近几年,我国经济下行压力逐年加大、财政收支矛盾非常突出,但对教育的财政投入始终坚持逐年只增不减。据教育局数据显示,2021年我国教育教育经费总投入为57873.67亿元,比上年增长9.13%。其中,国家财政性教育经费为45835.31亿元,比上年增长6.82%。2022年总投入超过5万亿元,接近6万亿元;财政性超过4万亿元,接近5万亿元。政府投入是教育经费的第一大来源渠道,党和国家保障教育事业发展的信念从未动摇。

三、教育资源分配合理利用,市场规模稳步提升

随着我国经济迅速发展,社会对国民教育的重视程度日益增长,但在教育经费持续增加投人的同时,需重点关注教育经费的合法合规,真正做到效益的产出,只有建立完善的教育经费管理体系,坚持财务信息公开,强化内外部监督,才能切实保证教育经费的积极贡献,对国家未来教育发展发挥深远的意义,才能成为真正的教育强国。据教育部数据,2022年中国各级学校数量为51.85万所,同比下降2.04%,其中学前教育占比55.78%,义务教育占比38.88%,高中阶段占比4.28%,高等教育占比0.58%,其它占比0.48%。学历教育在学校学生数量为2.93亿人,专任教师数量为1880.36万人,分别同比增长0.69%、1.95%。在校学生和专任教师集中在义务教育阶段,分别占比54.14%、56.67%,2022年我国学校数量有所下降,教育资源分配得到进一步有效利用。

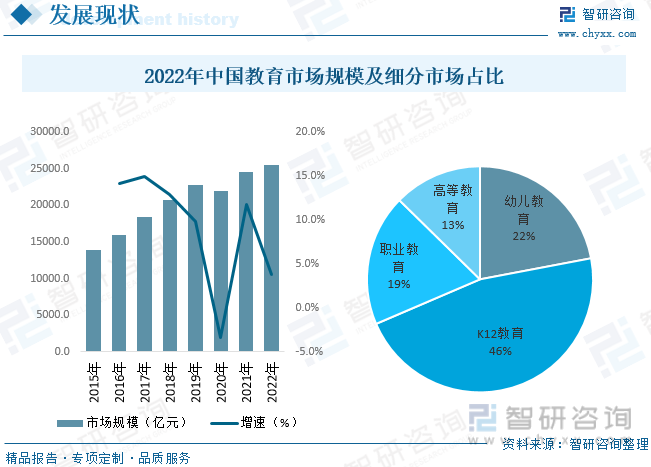

从市场规模来看,在2020年疫情之后,2022年我国教育市场规模得到修复,市场规模稳步提升。据统计,2022年中国教育市场规模约为25521亿元,同比增长3.8%,其中K12教育(小学、初中及高中,不包含教育培训市场)市场规模占比最大为46%,其次为幼儿教育,市场占比22%,职业教育和高等教育市场规模分别占比19%、13%。

相关报告:智研咨询发布的《中国教育行业市场行情动态及投资潜力研究报告》

四、市场集中度分散,民办学校占比提升

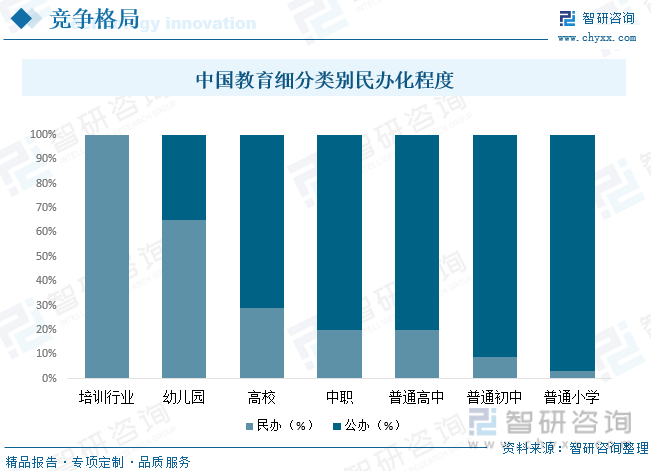

从行业竞争来看,我国教育行业集中度非常分散,主要是以公办教育为主,自2017年《民办教育促进法》颁布并实行之后,国内教育市场各行业民办化程度有所提升。目前义务教育中小学主体仍为公办学校,在幼儿园、高校及中职行业民办程度较高,特别是幼儿园市场,民办化程度达到65%以上。未来随着国家推进民办教育市场建设,各级学校民办化程度将继续提升。

五、职业教育及高等教育市场前景广阔,教育信息化持续被推进

1、随着“双减政策”实行,国内持续对职业教育及高等教育鼓励和扶持,预计未来将有更加积极正面的政策环境。同时随着“民促法”落地和实施,国内民办职业教育及高等教育市场政策不确定性彻底消除,主要优势有:1)营利性学校收并购阻碍消失;2)非义务教育的关联交易受到认可,关联交易被禁止的担忧消除;3)降低发展基金比例,给予民办院校充裕资金用于发展;4)多项举措支持职业教育,利好处于职教改革学段的民办高等教育。随着高等教育入学率的上升,职业教育改革所带动的专科在校生人数增长,民办职业教育及高等教育行业市场前景广阔。

2、教育信息化是国家中长期重点发展方向。2018年教育信息化2.0正式开启,在“三通两平台”的基础上,针对教育信息化1.0的不足,从人才、应用、资源和服务等角度全面提升我国教育信息化发展水平,充分发挥信息技术对教育的影响,加快实现我国教育现代化进程,到2022年基本实现“三全两高一大”的发展目标。教育信息化1.0是以内容为中心,而教育信息化2.0是以提升效率和体验为根本,扩大了市场参与者的范围,增加了企业提供教育信息化服务的机会。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国教育行业市场行情动态及投资潜力研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国教育行业市场行情动态及投资潜力研究报告

《2024-2030年中国教育行业市场行情动态及投资潜力研究报告》共十三章,包含教育行业投资环境分析,教育行业投资机会与风险,教育行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。