奶酪,又称芝士、干酪、乳酪或起司,是以生鲜乳或脱脂乳、稀奶油为原料,经杀菌、添加发酵剂和蛋白质凝固制成的固态乳制品。奶酪营养成分丰富,含有丰富的钙、磷、维生素,蛋白质和脂肪等营养成分,享有“黄金奶”的美誉。其中,蛋白质含量较生鲜乳高出 10 倍,钙、镁、铁、锌含量是生鲜乳的 5-15 倍,且胆固醇的含量低于牛奶。奶酪还含有活性乳酸菌,具有和酸奶相似的健康益处,有助于提高免疫力。奶酪中的蛋白质经过酶和微生物的作用易被人体消化吸收,消化吸收率可达到 96%-98%。此外,奶酪中几乎不含乳糖,适合于乳糖不耐受的消费者食用。由于奶酪制作工艺特殊,在发酵过程中可以产生其他乳制品没有的丰富口感和风味,可广泛应用于餐饮、甜点、茶饮、儿童零食及休闲零食等多样的消费场景,受到越来越多国内消费者的认可。

一、现状

乳制品消费的发展过程基本上分为奶粉、液态奶和奶酪黄油三个阶段:1)奶粉阶段:受保鲜技术、运输渠道限制,需要将牛奶制作成奶粉进行销售;2)液态奶阶段:随着消毒灭菌、包装技术的发展,乳企可以在灭菌之后将牛奶运往各地销售,液态奶开始普及;3)奶酪、黄油阶段:奶酪具有不易保存的特性,受限于物流和包装水平,是生产、物流发展到一定阶段的产物,是乳制品消费的最高形态。随着社会进步及生活水平提升,人们越来越重视营养价值,倾向于消费高端乳制品,奶酪销量有所提升。目前中国液态奶市场已处在成熟期,奶酪市场刚刚起步,正进入快速发展阶段。

我国消费者更偏爱再制奶酪

数据来源:公开资料整理

奶酪行业生产壁垒较高且在不断提升:1)奶酪制作工艺复杂。奶酪生产首先需要优质的奶源,再经过降温、检测、巴氏杀菌处理、发酵凝乳、切割、排乳清、装模、压榨、脱模、储藏等生产环节才可出厂。在生产过程中,奶酪制作通常不采取超高温灭菌,低温灭菌导致产品成品率低。此外,奶酪不易保存,除了加工工艺以外,对乳企的储存条件、运输体系、包装水平也有较高要求,因此奶酪行业技术壁垒高。2)资金壁垒。奶酪行业资本密集度高,生产奶酪所需的厂房及机器设备的资本投入较大。3)产能建设周期长。奶酪产能建设期一般为两年或以上。由于奶酪行业技术工艺复杂、资金投入大、产能建设期长等因素,因此奶酪行业有一定壁垒,进入门槛较高。

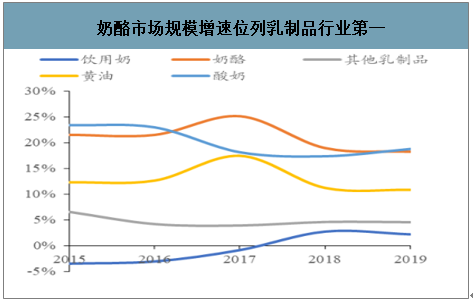

在乳制品的细分品类中,奶酪、酸奶、黄油近几年的市场规模快速提升,液态白奶及其他乳制品的市场规模增速放缓。受益于消费升级,奶酪成为整个乳制品行业中增速最快的细分品类,消费量占比不断提高。从海外乳制品发展历程来看,奶酪消费占比不断提升已经成为乳制品消费升级的主要方向,美国、英国、日本、韩国等国家的乳制品消费结构的变化都体现了这一趋势。从国内乳制品市场来看,虽然目前我国乳制品消费仍处于以液态奶为主的发展阶段,但液态奶消费占比逐年下降,奶酪消费占比提升趋势明显。我国液态奶已经步入成熟阶段,增速不断放缓,增速已于2015 年出现了高位回落,2019 年仅为 2.2%。相比之下, 我国奶酪行业处于市场初期培育阶段,体量较小但增速快。虽然目前我国奶酪仅占乳制品消费的 1.5%,但随着乳品消费结构升级,奶酪行业正迅速逐渐崛起,未来发展潜力巨大。

奶酪市场规模增速位列乳制品行业第一

数据来源:公开资料整理

2018 年国务院办公厅印发了《关于推进奶业振兴保障乳品质量安全的意见》,明确提出要优化乳品结构,发展奶酪制品,该政策为奶酪行业的发展带来了机遇。此外,在 2019 年奶酪发展高峰论坛上,农业农村部副部长于康震也指出,一杯牛奶强壮一个民族,一块奶酪兴盛一个产业。让消费者从“喝奶”向“吃奶”转变。随着奶酪扶持政策不断出台,我国奶酪行业有望加速发展。

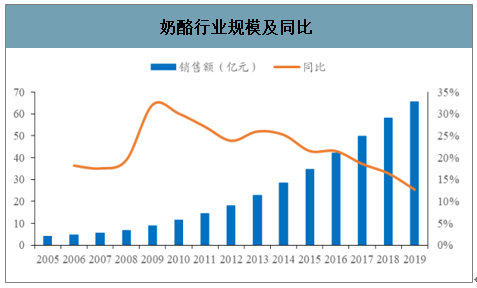

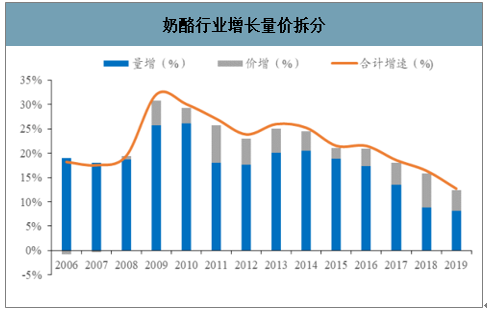

我国乳制品行业已逐步完成由渗透率提升向消费升级驱动增长的过渡阶段、逐渐由量升走向价增。2013 年以前,我国乳制品行业的发展主要由放量驱动,2004-2013 年乳制品行业规模 CAGR 达18.27%。分拆来看,销量 CAGR 为 14.07%,单价 CAGR 为 5.89%。2013 年开始,我国乳制品行业增速逐步放缓,行业规模 CAGR 达 5.50%。其中销量增长陷入停滞阶段,2013-2018 年销量复合增速仅为 0.07%,但单价 CAGR 仍达 5.42%。奶酪行业 量价齐升,2024年规模有望破百亿。我国奶酪行业经历了由量增向量价齐升驱动的发展阶段。 2009 年以前我国奶酪行业处于明显放量带动的增长阶段。2005-2009 年销量 CAGR 为 20.31%,同期均价 CAGR 仅为 1.14%,单价增速较低,主要由销量拉动销售规模增速保持在 21.68%。2009 年以后,价格上提升速度加快。2009-2019 年销售单价 CAGR 为 4.63%,销售量 CAGR 为16.78%,2009-2019 年行业销售规模 CAGR 为 22.18%,2019 年我国奶酪市场规模达 65.5 亿元。预计2020 至2024 年,奶酪单价CAGR 达到 3%-4%,销量 CAGR 达到 7%-8%,奶酪零售市场规模 CAGR 将达到 11%-12%, 2024 年奶酪零售市场规模有望达到 112.8 亿元。

奶酪行业规模及同比

数据来源:公开资料整理

奶酪行业增长量价拆分

数据来源:公开资料整理

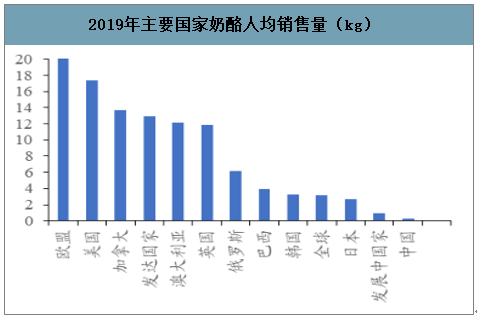

2019 年我国奶酪人均消费量仅有0.1kg,远低于发达国家人均消费量 12.91kg,也低于世界平均水平 3.13kg。对比饮食习惯相近的其他亚洲发达国家,日本和韩国的人均消费已分别达到 2.66kg 和3.23kg。从奶酪占乳制品消费比例来看,目前我国奶酪消费仅占 1.5%,但饮食结构相似的日本和韩国已分别达到 18%和 47%。相比之下,我国奶酪消费量提升空间广阔。

我国饮食习惯和日本类似,均以再制奶酪为主。受益于日本政府推动全民饮食西化、学校食堂引入奶酪和本土品牌加码扩张奶酪市场,日本乳制品行业同样经历了从液态奶到奶酪的消费升级过程。1966 年日本奶酪的人均消费量仅 0.27kg,经历了50多年的发展,目前日本的人均消费量已提升至 2.32kg,奶酪占比已达到 18%。未来随着消费升级和饮食西化,我国有望复制日本奶酪行业发展路径,人均消费量预计有 10倍提升空间。

2019年主要国家奶酪人均销售量(kg)

数据来源:公开资料整理

二、市场格局

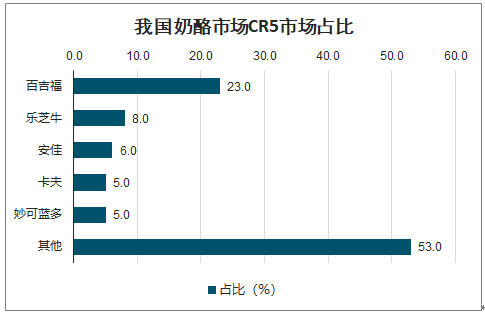

2019 年中国奶酪零售市场 CR5 为47.1%。市占率前五为百吉福、乐芝牛、安佳、卡夫、妙可蓝多,市占率分别为 22.7%、7.7%、6.4%、5.5%、4.8%。其中排名前四位均为海外品牌,国产品牌仅有妙可蓝多入围前五。其他国产品牌位列第二梯队,多美鲜、蒙牛、光明分别排名第 7、8、10,市占率分别为 3.6%、2.8%、0.9%。受国内消费者饮食习惯的影响,我国本土奶酪品牌较少且起步较晚,一方面我国乳制品龙头企业伊利、蒙牛长期以液态奶业务为发展核心,并未大力展开奶酪产业布局;另一方面奶酪制作工艺复杂、生产成本和门槛较高,本土小型企业难以进入。成熟的海外品牌在市场导入、技术工艺上有着先发优势,在市场份额上占据着主导地位。

我国奶酪市场CR5市场占比

数据来源:公开资料整理

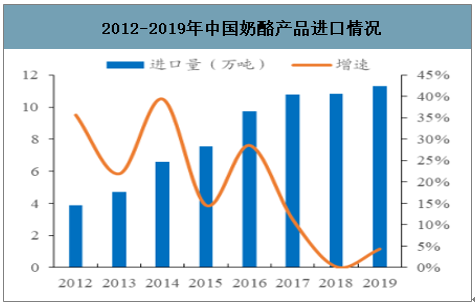

一方面,海关总署数据显示,国内奶酪进口量自 2016 年起增速显著放缓,增速由 2016 年的 28.58%下降至 2019 年的 4.27%,国内市场对进口奶酪的依赖度降低。占据主导地位的海外品牌并未采取激进的竞争策略,为国内品牌成长留有一定空间;另一方面,我国自主奶酪品牌较少,国内达到一定产量的奶酪企业不足 20 家,乳制品龙头并未大力布局奶酪板块,使得本土奶酪厂商之间的竞争尚不激烈,目前还处于初期共同培育市场阶段。

2012-2019年中国奶酪产品进口情况

数据来源:公开资料整理

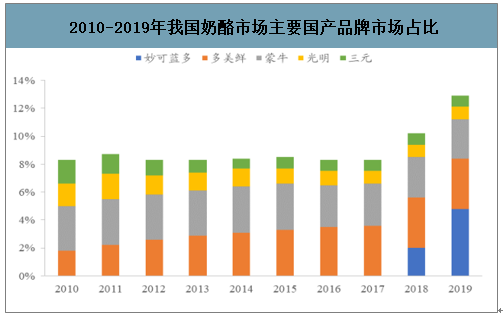

随着市场规模快速增长、消费者对奶酪的认知程度和需求日益提升,国产品牌也加快奶酪产业的布局。妙可蓝多受益于儿童奶酪棒快速爆发,市场占有率由 2017 年的 1.9%增长为 2019 年的 4.8%;2018 年,蒙牛设立奶酪事业部发展奶酪业务,2018 年奶酪业务增速达 66%;伊利也于 2018 年成立了健康饮品事业部和奶酪事业部,并推出妙芝手撕奶酪以及奶酪芝士酸奶“芝士点”。相比海外品牌,我国本土的奶酪品牌竞争优势为:1)渠道本土化,本土品牌相比海外品牌能够更快地下沉至低线市场,迅速抢占市场份额;2)本土奶酪企业更了解中国消费者的口味偏好,可以更好地结合我国饮食习惯对产品进行研发。日本奶酪行业经历了由海外品牌主导到本土品牌崛起的过程,最终由雪印、六甲黄油、森用、明治等本土品牌主导市场。目前日本奶酪市场 CR5 超过 60%,且均为本土品牌,其中日本奶酪龙头雪印集团市占率为 17%。未来我国有望复制日本奶酪市场发展路径,本土品牌利用现有渠道优势和紧跟国人消费偏好需求,未来有望赶超海外品牌。

2010-2019年我国奶酪市场主要国产品牌市场占比

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国奶酪行业市场需求前景及竞争策略研究报告》数据显示:我国奶酪市场可下分为餐饮渠道和零售渠道,目前餐饮渠道占据奶酪消费总量的 58%左右,零售渠道占 42%左右。在零售渠道的细分中,传统零售渠道占比不断降低,由 2010 年的 95%下降至 2019 年的 65.8%,电商占比逐步提升,由 2010 年的 5%增长至 2019 年的 34.2%。

2010-2019年我国奶酪销售渠道占比

数据来源:公开资料整理

三、餐饮

西餐是奶酪的主要消费场景,奶酪是西餐厅制作汉堡、披萨等的重要食材,马苏里拉、奶油芝士、黄油、炼乳、芝士片等品类在西餐领域应用广泛。其中马苏里拉奶酪由于拉丝性较强主要应用于披萨制作中;车达切片在汉堡、三明治制作场景中应用广泛;山羊奶酪主要用于餐后甜点及点缀沙拉;柔皮奶酪主要应用场景为搭配红酒食用;随着人们对西餐的接受度提高以及消费水平的提升,将带动奶酪消费需求增长。

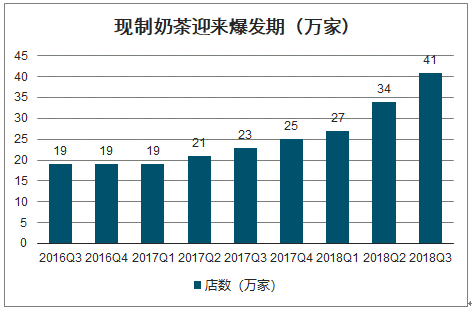

随着烘焙及奶茶行业迎来消费升级以及口味创新,奶酪作为配料越来越多出现在面包烘焙和奶茶制作中,应用场景进一步拓宽。近年来网红茶饮和烘焙品牌快速兴起,如喜茶、乐乐茶等网红奶茶品牌广受年轻消费群体喜爱,将贡献增量。

现制奶茶迎来爆发期(万家)

数据来源:公开资料整理

我国奶酪零售以再制奶酪为主,儿童产品为再制奶酪零售增长的主要切入点。截至2017 年 9 月儿童奶酪在零售端占比高达 55%。相比原制奶酪,再制奶酪更适宜儿童食用,原制奶酪含有菌群较多,但儿童的肠胃更敏感,过多菌群对孩子的胃肠有破坏性。再制奶酪通过高温灭菌使得部分菌群被杀掉,而钙、蛋白质等营养成分依然保存,因此更适宜儿童食用。奶酪是营养丰富的舶来品,相较于成年人,儿童的消费习惯更容易养成。同时儿童群体庞大,加上二胎政策的推动,未来儿童奶酪消费市场广阔。儿童奶酪的高利润也是推动品类快速发展的重要因素,儿童奶酪毛利率可高达 40%,远高于普通常温白奶。未来随着家庭消费能力提升、对儿童饮食营养关注度增加以及本土企业加大布局儿童奶酪,我国儿童奶酪将迎来发展红利期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国奶酪行业发展策略分析及投资前景研究报告

《2026-2032年中国奶酪行业发展策略分析及投资前景研究报告》共八章,包含奶酪行业重点区域市场需求分析,中国奶酪领先企业经营分析,中国奶酪行业发展趋势及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![行业趋势预判|2024年中国奶酪行业产品和营销手段不断创新,行业未来成长可期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国奶酪行业全景速览:国产奶酪品牌兴起,行业集中度逐渐提高[图]](http://img.chyxx.com/images/2023/0221/274564cbbd46c7b0d7d616bfd1ec48cd151ba507.jpg?x-oss-process=style/w320)

![2022年全球奶酪供需现状及进出口分析:产需量进一步扩大,欧盟仍居全球首位[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2022年全球及中国奶酪行业生产消费现状及奶酪行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国奶酪行业发展现状及进出口状况分析:奶酪进口规模庞大,国产奶酪仍需发力 [图]](http://img.chyxx.com/images/2022/0324/bf9bf365a9874b067d400293180899907aab9ae1.png?x-oss-process=style/w320)