摘要:

一、产业链:奶酪产业链日趋完善,上游原材料市场供应充足

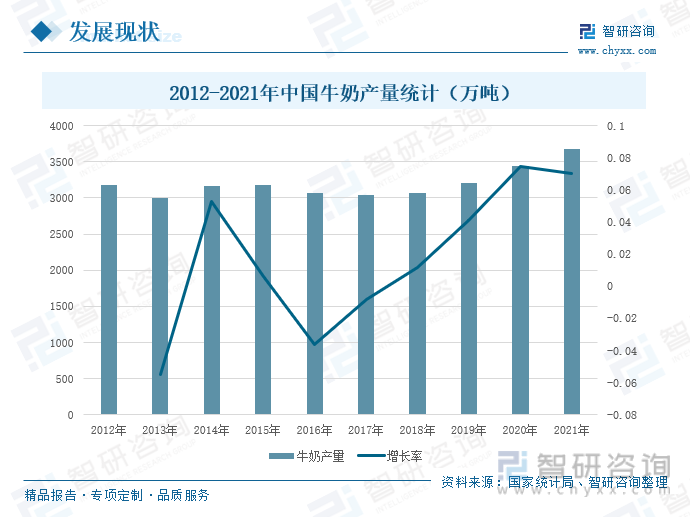

奶酪是乳制品的细分产品,其产业链的上游包括奶牛养殖、鲜奶行业及其他,中游为奶酪加工制造企业,如妙可蓝多、熊猫乳品、伊利股份、三元股份、百吉福、酪神世家等等,下游消费市场主要分为餐饮端和零售端。终端消费市场的快速发展有利于提高我国奶酪的市场需求,进而带动我国奶酪行业的发展。据国家统计局,2021年,我国的牛奶产量为3682.7万吨,同比增长7.05%,国内的牛奶产量保持稳定上涨的态势,为奶酪行业的发展提供充足的原材料。

二、发展现状:奶酪产量及市场规模连年增长,人均消费量远低于全球平均水平

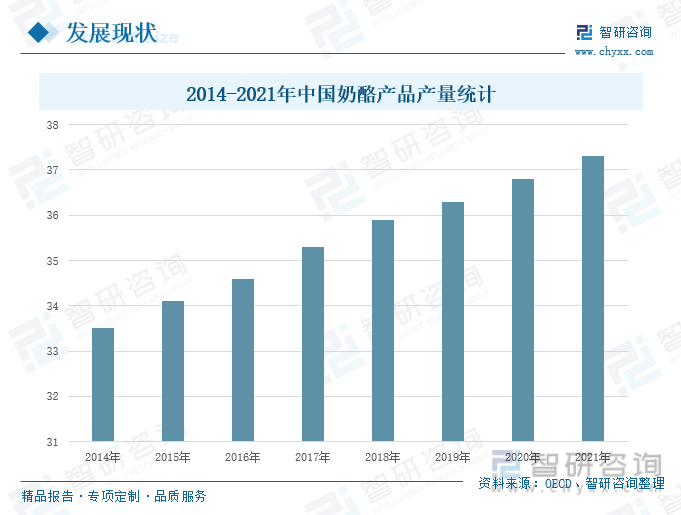

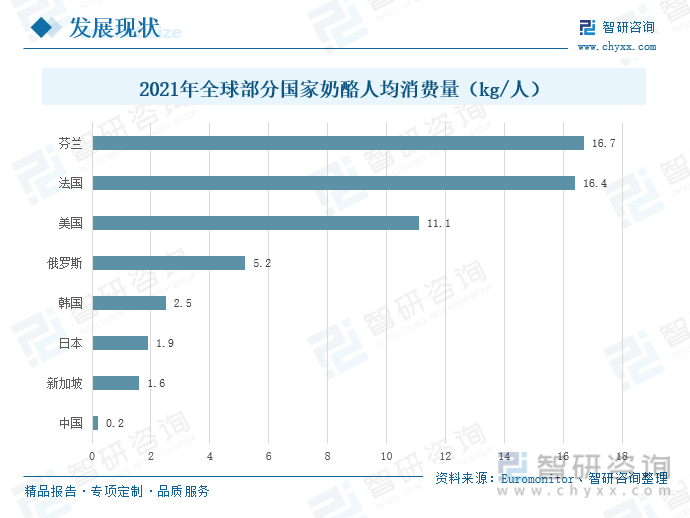

经过多年发展,当前我国液态奶、酸奶等细分行业发展已较为成熟,而奶酪行业受益乳品消费升级,正处于早期快速增长阶段,根据OECD相关统计,2021年,我国的奶酪产品产量37.3万吨,同比增长1.36%。根据Euromonitor研究统计,2021年,全球平均奶酪消费量为2.3千克/人,而我国的奶酪人均消费量仅为0.2千克/人,远低于全球平均水平。

三、企业格局:蓝可妙多奶酪业务占比不断提升,业务范围覆盖全国

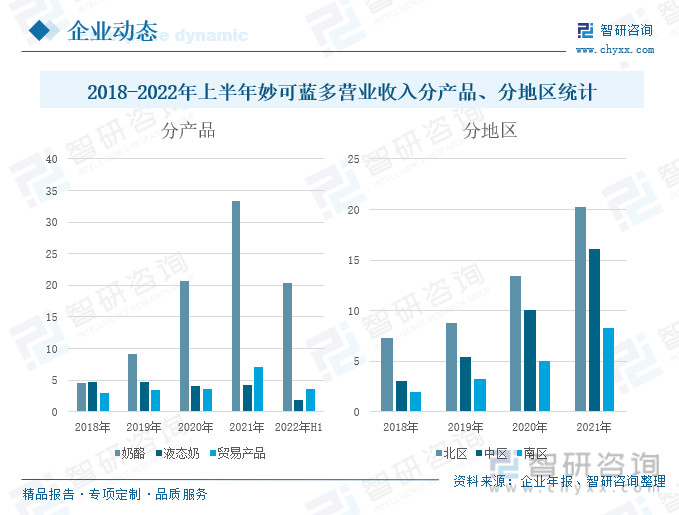

近几年,顺应中国乳制品消费升级和国产奶酪行业快速发展趋势,公司始终践行“让奶酪进入每一个家庭”的使命,坚定推行“聚焦奶酪”的总体战略,发展壮大奶酪业务。公司已经从奶酪、液态奶共同发展逐步转向以奶酪为主的发展方向,奶酪产品的营收占比不断提高。据企业年报,2022年上半年,公司奶酪产品的营业收入为20.42亿元,同比增长34.11%,占营业收入比重为78.88%。

四、发展趋势:国产品牌逐渐兴起,行业集中度缓步提升

近年来,我国本土奶酪新生品牌日益壮大,如奶酪博士、熊猫乳品、妙可蓝多等国产品牌兴起。据Euromonitor统计,妙可蓝多在奶酪零售市场的品牌市占率从2017年的1.9%上升至2021年的27.75%,前五大品牌合计市场占有率过去五年间持续增长至 64.2%,行业集中度不断提升。

关键词:奶酪产业链、调味品产量、调味品企业格局、奶酪发展趋势

一、产业链:奶酪产业链日趋完善,上游原材料市场供应充足

奶酪又名干酪,是一种发酵的牛奶制品,其性质与常见的有相似之处,都是通过发酵过程来制作的,也都含有可以保健的,但是奶酪的浓度比酸奶更高,近似固体食物。每公斤奶酪制品都是由10公斤的牛奶浓缩而成,含有丰富的蛋白质、、脂肪、磷和等营养成分,是纯天然的食品,产品的较高。奶酪也是我国西北地区蒙古族,等的传统食品,在称为,在新疆俗称,完全干透的奶酪则叫。

奶酪是乳制品的细分产品,其产业链的上游包括奶牛养殖、鲜奶行业及其他,中游为奶酪加工制造企业,如妙可蓝多、熊猫乳品、伊利股份、三元股份、百吉福、酪神世家等等,下游消费市场主要分为餐饮端和零售端,餐饮端的又分为西餐饮、新式茶饮、烘焙等,零售端又分为儿童零食、成人零食和家庭烘焙等。终端消费市场的快速发展有利于提高我国奶酪的市场需求,进而带动我国奶酪行业的发展。

鲜奶是制造奶酪的主要原材料,奶酪的生产首先要对牛奶进行低温巴氏杀菌,然后加入发酵剂,使鲜奶中的糖和开始转变成乳酸;当达到适当的酸值时,加入凝乳酶,使奶而产生“凝块”;再将凝块切成片,用蒸汽热烫的方法使其干燥。据国家统计局,2012-2021年,我国的牛奶产量整体呈现上升的趋势,2021年,我国的牛奶产量为3682.7万吨,同比增长7.05%。近年来,随着国民经济的发展,人均可支配收入的增加,国内的牛奶产量保持稳定上涨的态势,为奶酪行业的发展提供充足的原材料。

二、发展现状:奶酪产量及市场规模连年增长,人均消费量远低于全球平均水平

经过多年发展,当前我国液态奶、酸奶等细分行业发展已较为成熟,而奶酪行业受益乳品消费升级,正处于早期快速增长阶段,预计将成为未来乳制品行业的主要增长点,推动我国奶酪产业进入高速发展阶段。根据OECD相关统计,2014-2021年,我国的奶酪产品产量连年增长,2021年,我国的奶酪产品产量37.3万吨,同比增长1.36%。随着我国经济的快速发展,居民对于食品的追求逐渐从“吃饱”向“吃好”转变,奶酪产品因其超高的营养价值愈来愈受到市场欢迎,导致其需求量持续高涨。据OECD测算,2021年,我国奶酪产品的表观需求量为54.9万吨,国内奶酪产品的产需极度不平衡,需求缺口依靠进口填补。

奶酪产品可以分为原制奶酪和再制奶酪,其中,原制奶酪产品有车达奶酪、布里奶酪等,主要应用于西式餐饮和佐餐零食;而再制奶酪产品有奶酪棒、奶酪杯等,主要应用于休闲零食和烘焙食品。据Euromonitor数据统计,2017-2021年,我国原制及再制奶酪市场规模逐年增长,2021年,我国原制奶酪零售额为34亿元,同比增长9.68%;再制奶酪零售额为97亿元,同比增长27.63%。从奶酪细分品类来看,当前,再制奶酪在零售市场占有明显优势,其多元化的口味与形态更受我国消费者欢迎,其增长速度要快于原制奶酪。在奶酪行业蓬勃发展的态势下,预计2022年,我国原制奶酪零售额为36亿元,再制奶酪零售额为107亿元,未来几年,行业的市场规模将继续保持增长趋势。

从全球销量分布看,西方欧美国家为奶酪主要消费市场,亚洲、中东等地区奶酪消费具备发展潜力。根据Euromonitor研究统计,2021年,全球平均奶酪消费量为2.3千克/人,芬兰、法国、美国地区的以超过10千克/人的奶酪人居消费量分别位居前三名,其中,芬兰的奶酪人均消费量为16.7千克/人,法国的奶酪人均消费量为16.4千克/人,美国的奶酪人均消费量为11.1千克/人。2021年,我国的奶酪人均消费量仅为0.2千克/人,远低于全球平均水平。

三、企业格局:蓝可妙多奶酪业务占比不断提升,业务范围覆盖全国

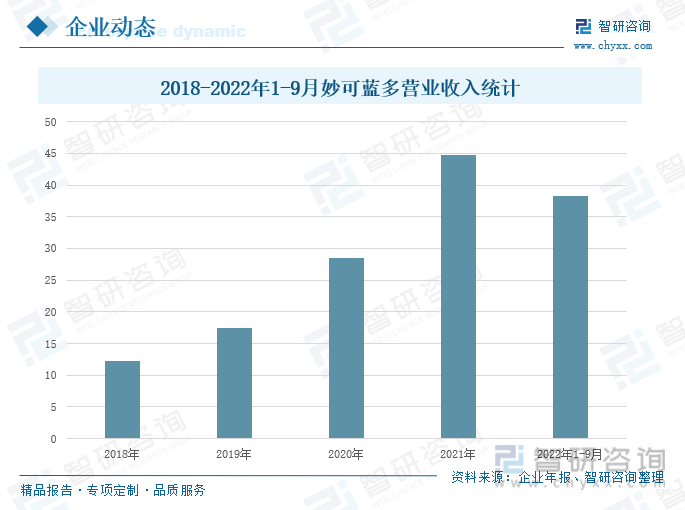

妙可蓝多于2016年在上交所成功上市,成为国内唯一一家以奶酪为核心业务的A股上市公司。公司致力于让奶酪进入每一个家庭,经过近几年的快速发展已在行业内建立一定的领先优势。作为奶酪行业开拓者,率先推出常温奶酪产品,打破冷链运输的限制实现渠道下沉,同时,在家庭餐桌奶酪方面,公司推出奶酪片、煎烤奶酪、黄油等产品。据企业年报,2022年1-9月,公司的营业收入为38.29亿元,同比增长21.78%,主要系公司努力克服宏观环境不利影响,保证自身生产经营的正常运行,聚焦奶酪业务,继续保持先发优势,实现了营业收入逆势增长。

公司营业收入分产品来看,2022年上半年,公司奶酪产品的营业收入为20.42亿元,同比增长34.11%;液态奶的营业收入为1.82亿元,同比下降14.73%;贸易产品的营业收入为3.65亿元,同比增长11.11%。近几年,顺应中国乳制品消费升级和国产奶酪行业快速发展趋势,公司始终践行“让奶酪进入每一个家庭”的使命,坚定推行“聚焦奶酪”的总体战略,发展壮大奶酪业务。公司已经从奶酪、液态奶共同发展逐步转向以奶酪为主的发展方向,奶酪产品的营收占比不断提高。

公司营业收入分地区来看,2021年,公司北区的营业收入为20.25亿元,同比增长1.01%;中区的营业收入为16.12亿元,同比增长60.16%;南区的营业收入为8.32亿元,同比增长67.15%。当前,妙可蓝多业务范围已基本覆盖全国,但总体仍以北区为主要发展地区,其营业收入占比高达45.22%。

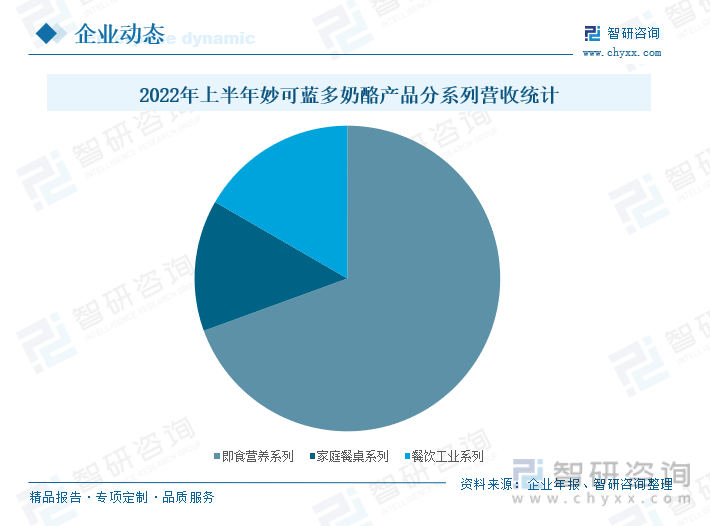

妙可蓝多的奶酪产品可以分为即食营养系列、家庭餐桌系列和餐饮工业系列,其中即食营养系列的占比较高。虽然受到疫情对线下消费的影响,但以奶酪棒为代表的即食营养系列产品中,低温品类凭借产品迭代升级、品质不断提升,常温品类通过渠道拓展及场景破圈,进一步获得消费者的高度认可,依然取得不错增长。企业年报显示,2022年上半年,即食营养系列的营业收入为14.18亿元,同比增长21.93%,占奶酪收入比69.44%;家庭餐桌系列的营业收入为2.84亿元,同比增长94.31%,占奶酪收入比13.90%%;餐饮工业系列的营业收入为3.40亿元,同比增长16.66%。

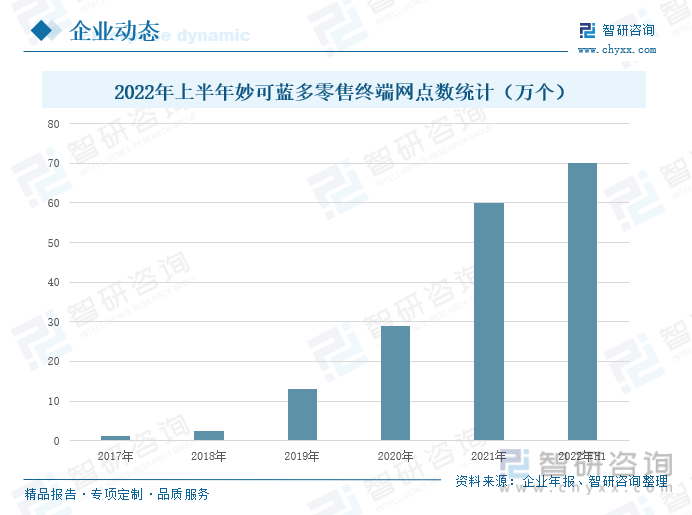

公司营销网络分为线下渠道和电商渠道,其中线下渠道可进一步细分为零售渠道和餐饮工业渠道,目前公司已建立起覆盖全国的渠道网络。零售渠道方面,公司与经销商、大型商超、便利店、母婴店等渠道伙伴,共同搭建了多维协作、纵深发展的全国销售网络;餐饮工业渠道方面,通过稳定的产品品质、出色的定制化能力以及领先的创新能力,实现中餐、西餐、烘焙、茶饮、工业五大渠道全面突破,开发巴黎贝甜、清美、蟹状元等终端500余家。电商渠道方面,公司持续强化在电商领域奶酪销售的领军优势,覆盖天猫、京东、拼多多等主流电商平台,重点发力抖音和快手等新兴电商,积极拓展盒马鲜生、叮咚买菜等各种新兴业态。截至2022年上半,公司的零售终端网点共计70万个。

四、发展趋势:国产品牌逐渐兴起,行业集中度缓步提升

1、奶酪人均消费量远低于世界平均水平,未来的市场空间广阔

我国的奶酪行业目前正处于早期快速增长阶段,人均奶酪消费量有较大提升空间。根据Euromonitor研究统计,2021年,全球平均奶酪消费量为2.3千克/人,而我国的奶酪人均消费量仅为0.2千克/人,远低于全球平均水平。与饮食习惯相近的日韩对比,仅达到日本、韩国20世纪90年代的消费水平。中国农业科学院农业信息研究所预测,2028年中国人均奶酪消费量有望达到0.5kg,长期看我国奶酪人均消费有望超过2kg,较当前拥有约10倍的成长空间,奶酪行业未来的发展前景十分广阔。

2、加大研发费用投入,以数字化赋能奶酪行业的发展

企业正逐步加大研发费用的投入,利用物联网、互联网、数据库等信息技术赋能企业的经营运行,利用数字化营销持续赋能我国奶酪行业的销售和营销的发展。领先品牌在品牌宣传时同时注重转化效果,达到品效合一的目的,数字化营销在帮助品牌获得更有价值的曝光外,还沉淀更多有价值的“数据资产”,精准形成用户画像,为行业后续的发展找准市场方向。

3、国产品牌逐渐兴起,行业集中度缓步提升

每公斤奶酪制品都是由10公斤的牛奶浓缩而成,含有丰富的蛋白质、、脂肪、磷和等营养成分,是纯天然的食品,产品的较高。同时由于技术壁垒高、生产可调节性大,奶酪一定程度上独立于产业链。近年来,我国本土奶酪新生品牌日益壮大,如奶酪博士、熊猫乳品、妙可蓝多等国产品牌兴起。据Euromonitor统计,妙可蓝多在奶酪零售市场的品牌市占率从2017年的1.9%上升至2021年的27.75%,前五大品牌合计市场占有率过去五年间持续增长至 64.2%,行业集中度不断提升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国奶酪行业发展策略分析及投资前景研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国奶酪行业发展策略分析及投资前景研究报告

《2024-2030年中国奶酪行业发展策略分析及投资前景研究报告》共八章,包含奶酪行业重点区域市场需求分析,中国奶酪领先企业经营分析,中国奶酪行业发展趋势及投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![行业趋势预判|2023年中国奶酪行业产品和营销手段不断创新,行业未来成长可期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年全球奶酪供需现状及进出口分析:产需量进一步扩大,欧盟仍居全球首位[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2022年全球及中国奶酪行业生产消费现状及奶酪行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国奶酪行业发展现状及进出口状况分析:奶酪进口规模庞大,国产奶酪仍需发力 [图]](http://img.chyxx.com/images/2022/0324/bf9bf365a9874b067d400293180899907aab9ae1.png?x-oss-process=style/w320)

![2021年中国奶酪行业市场规模及重点国产奶酪生产企业分析:妙可蓝多盈利能力大幅提升[图]](http://img.chyxx.com/2021/10/67916S6QKA_m.jpg?x-oss-process=style/w320)