一、供给:2020年新增电解铝供应压力有限,4月以来持续去库

1、成本压力下电解铝企业主动减停产,短期可能带来供需抽紧

自2019年以来,我国电解铝产销率呈现稳定增长。智研咨询发布的《2020-2026年中国片式铝电解电容器行业市场深度评估及投资风险研究报告》显示:截止到2019年四季度,我国电解铝销量为3309%,产销率为100.2%,期末库存比年初下降16.6%。到目前,我国建筑、电子电力、交通运输、耐用消费品、铝材出口以及包装容器是我国铝消费最大的行业,其分别占比32.1%、15.2%、12.4%、11.3%、11.0%、8.3%,合计占比90%以上。

成本压力下电解铝企业主动减停产达到85.27万吨。根据统计,节前仅有中铝山西14万吨电解铝产能可能减产并转移产能指标。然而由于原料端价格高企,部分高成本地区的电解铝企业提前对电解槽进行检修或者主动减停产,根据统计,目前已减产产能高达85.27万吨。

减产背景下的需求复苏带来短期供需抽紧。电解铝供给端一般较为稳定,主要原因是因为电解铝电解槽关闭和开启带来的成本提升,导致电解铝因为的成本压力的减产往往具有较高的耐受性,但是一旦减产后,电解铝重新开启的速度往往较慢,导致电解铝供需的弹性较大,近期也在铝价上得到较大体现。

二季度以来电解铝价格显著反弹

数据来源:公开资料整理

春节前中国电解铝减产情况

省份 | 铝厂 | 总产能 | 原运行产能 | 现运行产能 | 已减产 | 减产时间 | 已确定待减 | 或减产但未明确 | 备注 |

山西 | 中铝山西 | 42 | 35 | 35 | 0 | / | 0 | 14 | 有减14万吨并转移指标的可能 |

合计 | - | - | - | - | 0 | - | - | 14 | - |

数据来源:公开资料整理

截至5月中国电解铝减产详细情况

省份 | 铝厂 | 总产能 | 原运行产能 | 现运行 | 产能 | 已减产 | 减产时间 | 或减产但 |

山西 | 晋能朔州 | 7 | 6.3 | 3.7 | 2.6 | 2020年2月 | 0 | 检修,后期看市场再次启动 |

贵州 | 六盘水双元 | 15 | 14.5 | 11 | 3.5 | 2020年3月 | 0 | 检修,后期看市场再次启动 |

甘肃 | 东兴嘉峪关 | 135 | 135 | 126 | 9 | 2020年3月 | 8 | 检修,70台500KA电解槽 |

东兴陇西 | 37 | 37 | 35.8 | 1.2 | 2020年3月 | 0 | 检修,20台240KA电解槽 | |

重庆 | 国丰实业 | 8 | 7.2 | 0 | 7.2 | 2020年3月 | 0 | 变压器短路,全部关停,预期6月1日起全面复产 |

山西 | 中铝山西 | 43 | 35 | 28 | 7 | 2020年3月 | 0 | 3月22日开始减产,预期4月初完成减产 |

青海 | 黄河鑫业 | 58 | 56 | 56 | 0 | 2020年3月 | 3 | 检修,取决于市场走势 |

甘肃 | 兰州连城 | 54 | 15 | 14.73 | 0.27 | 2020年3月 | 0 | 3月末完成减产 |

重庆 | 旗能电铝 | 33 | 32 | 29.1 | 2.9 | 2020年3月 | 4 | 检修,后期看市场再次启动 |

宁夏 | 宁创新材料 | 30 | 19 | 17 | 2 | 2020年3月 | 0 | 3月7日起检修,后期看市场再次启动 |

四川 | 四川启明星 | 12.5 | 12.5 | 11.7 | 0.8 | 2020年4月 | 0 | 暂时检修10台300KA电解槽 |

青海 | 佳韵铝业 | 7 | 7 | 5.7 | 1.3 | 2020年4月 | 0 | 计划检修20台120KA电解槽 |

河南 | 万基铝业 | 58 | 48 | 47 | 1 | 2020年4月 | 0 | 300KA电解槽检修 |

重庆 | 天泰铝业 | 10 | 10 | 9.5 | 0.5 | 2020年4月 | 2 | 计划检修30台,视市场情况而定 |

贵州 | 华仁新材料 | 50 | 50 | 49.7 | 0.3 | 2020年4月 | 0 | 检修4台槽子 |

青海 | 百河铝业 | 70 | 53 | 52 | 1 | 2020年4月 | 0 | 检修15台240KA电解槽 |

云南 | 云铝集团 | 235 | 213 | 198 | 15 | 2020年4月 | 0 | 检修 |

内蒙古 | 锦联铝材 | 125 | 98 | 95 | 3 | 2020年4月 | 0 | 检修,后期看市场再次启动 |

辽宁 | 营口鑫泰 | 46 | 46 | 23 | 23 | 2020年4月 | 0 | 4月15日起停产 |

广西 | 来宾银海 | 50 | 46 | 44.6 | 1.4 | 2020年4月 | 0 | 检修54台500kA |

青海 | 物产工业 | 10 | 10 | 8.7 | 1.3 | 2020年4月 | 0 | 检修20台240kA |

四川 | 阿坝铝厂 | 20 | 20 | 19 | 1 | 2020年4月 | 2 | 目前计划检修10台360kA |

合计 | - | - | - | - | 85.27 | - | 17 | - |

数据来源:公开资料整理

2、2020年预计新增电解铝产能压力减小

2020年预计新增电解铝产能减少,产量增加约70万吨。根据统计,2020年新增和复产产能分别为220.5万吨和55万吨,且投复产进程主要集中在下半年。考虑铝价、资金面、施工条件以及潜在淘汰产能等因素影响,预计2020年电解铝产量增量约在40万吨左右。

2020年电解铝新增产能汇总

地区 | 企业 | 总产能 | 运行产能 | 待投产 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

广西 | 德保 | 30 | 20 | 10 | - | - | -- | - | - | -- | - | - | -- | 10 | - | - |

广西 | 田林 | 30 | 12 | 18 | - | - | -- | - | - | -- | - | - | -- | - | 8 | - |

广西 | 隆林 | 20 | 0 | 10 | - | - | -- | - | - | -- | - | - | -- | - | - | 5 |

贵州 | 兴仁登高 | 50 | 25 | 25 | - | - | -- | - | - | -- | - | - | -- | - | - | -- |

内蒙古 | 创源金属 | 80 | 40 | 40 | - | - | -- | - | - | 10 | 10 | 10 | - | - | -- | - |

内蒙古 | 白音华 | 25 | 0 | 25 | - | - | -- | - | - | -- | - | - | -- | 5 | 5 | 5 |

内蒙古 | 包头华鑫隆 | 10 | 0 | 0 | - | - | -- | - | - | -- | - | - | -- | - | - | -- |

内蒙古 | 华云新材料 | 110 | 80 | 30 | - | - | -- | - | - | -- | - | - | -- | - | - | -- |

云南 | 鹤庆 | 45 | 20 | 25 | 5 | 5 | - | - | -- | - | - | -- | - | - | -- | - |

云南 | 海鑫 | 70 | 35 | 35 | - | - | -- | - | - | -- | - | - | -- | - | - | -- |

云南 | 其亚 | 35 | 0 | 10 | - | - | -- | - | - | -- | - | - | -- | - | - | -- |

云南 | 神火 | 90 | 0 | 45 | 5 | 10 | - | - | -- | 10 | 10 | 10 | - | - | -- | - |

云南 | 文山 | 50 | 0 | 25 | - | - | -- | - | 5 | 5 | 5 | 5 | 5 | - | - | -- |

云南 | 涌鑫 | 50 | 30 | 0 | - | - | -- | - | - | -- | - | - | -- | - | - | -- |

云南 | 魏桥 | 200 | 0 | 60 | - | - | -- | - | - | -- | - | - | -- | - | - | -- |

四川 | 广元林丰/中孚 | 50 | 0 | 12.5 | 3 | 4 | 5.5 | - | - | 10 | 10 | 10 | 10 | 10 | 10 | - |

合计 | 945 | 262 | 370.5 | 8 | 14 | 15.5 | 0 | 5 | 15 | 35 | 35 | 25 | 25 | 23 | 20 |

数据来源:公开资料整理

2020年电解铝复产产能汇总

地区 | 企业 | 总产能 | 运行产能 | 待投产 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

山东 | 魏桥 | 850 | 580 | 60 | - | - | -- | - | - | -- | - | - | -- | - | - | -- |

内蒙古 | 锦联 | 130 | 103 | 10 | 3 | - | - | -- | - | - | -- | - | - | -- | - | - |

内蒙古 | 固阳新恒丰 | 50 | 40 | 25 | 15 | - | - | 5 | - | - | -- | - | - | -- | - | - |

四川 | 广元启明星 | 12.5 | 9 | 6 | 3 | - | - | -- | 3 | - | - | -- | - | - | -- | - |

河南 | 豫港龙泉 | 60 | 57 | 3 | - | - | -- | - | - | -- | - | - | -- | - | - | -- |

青海 | 西部水电 | 45 | 40 | 5 | - | - | -- | - | - | -- | - | - | -- | - | - | -- |

青海 | 百河铝业 | 25 | 8 | 17 | - | - | -- | - | - | -- | - | - | -- | - | - | -- |

贵州 | 安顺铝厂 | 50 | 0 | 1.5 | - | - | -- | - | - | -- | - | - | -- | - | - | -- |

新建 | 信发 | 190 | 140 | 30 | 6 | - | - | -- | - | 10 | 10 | - | - | -- | - | - |

合计 | 1412.5 | 977 | 157.5 | 27 | 0 | 0 | 5 | 3 | 10 | 10 | 0 | 0 | 0 | 0 | 0 |

数据来源:公开资料整理

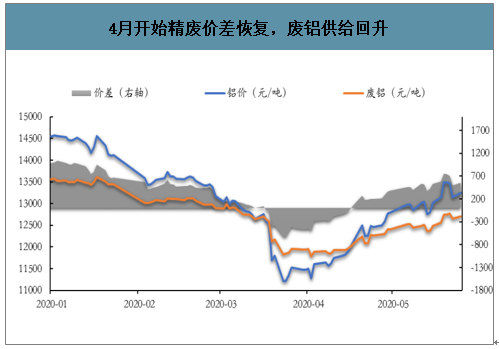

3、精废价差短期转负导致部分原铝暂时性替代废铝

废价差短期转负导致原铝暂时性替代废铝。三月中旬至四月中旬,受全球悲观情绪蔓延影响,铝价一度出现暴跌。与此同时,国内疫情一方面导致废铝回收商开工延迟,开工后废铝价格较年初下滑明显,出货意愿较低;另一方面,废铝回收链也受到一定影响,叠加疫情期间铝锭消费锐减,废铝供应出现暂时性短缺。尽管废铝价格随铝价下挫而下跌,但下跌力度远远小于原铝,这就导致了部分厂商使用原铝替代废铝进行生产。

随着国内疫情好转,废铝回收商陆续复工,市场上废铝供应明显增多,随着废铝供应紧缺情况逐渐缓解,原铝替代废铝这一情况势必不会长久。自4月下旬以来,原铝与废铝价差重新转正,价差重回正常水平,原铝替代废铝窗口关闭,精废替换将逐步回归常态。

4月开始精废价差恢复,废铝供给回升

数据来源:公开资料整理

4、4月以来电解铝加速步入去库进程

4月以来电解铝库存显著下降,单月下降幅度达到44万吨。一季度受疫情影响,交通运输受限,下游复工延迟,终端需求受到一定的冲击,且供给端电解铝企业暂未减产,电解铝累库明显,铝锭社会库存从节前的63万吨一路升至4月2日的最高点167.6万吨。但是4月以来,随着国内疫情基本结束,铝下游需求复苏明显,并且废铝回收受疫情影响明显减少,部分原铝替代废铝,使得电解铝去库明显,4月去库量高达44万吨,5月去库达到31万吨,随着国内需求的好转,去库进程有望延续。

铝锭社会库存显著下行,但降速趋缓

数据来源:公开资料整理

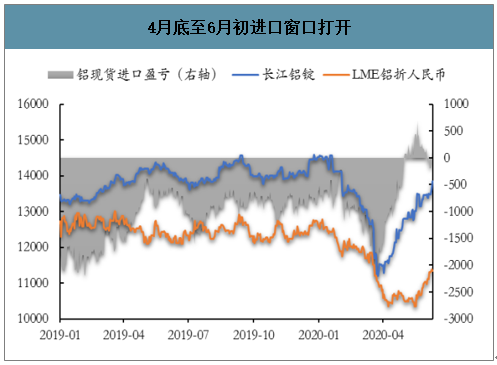

5、铝价内强外弱导致进口涌入,但占比较小承压有限

沪伦比不断上升4月底开始原铝进口窗口打开。沪铝方面,4月以来,终端内需好转明显,带动铝锭社会库存大幅下降,同时提振多头信心,沪铝一路上涨。伦铝方面,供给端由于一季度海外氧化铝明显过剩,3月开始价格下探至近年来低位,一二季度电解铝厂家减产量并不明显;需求端,二季度开始海外疫情蔓延,市场担忧情绪渐浓,伦铝一路下跌,并于4月底开始原铝进口窗口打开。

原铝进口窗口打开导致国内铝价短暂承压,但6月初进口窗口关闭。由于电解铝进口需缴纳13%的增值税,原铝进口在中国电解铝供应中占比不大,2019年中国原铝进口量仅为7.5万吨。4月底开始原铝进口窗口打开会导致的进口原铝增加将使国内铝价承压,但随着国外疫情的好转,以及国外铝厂在成本压力下开始减产,5月初,期铝内强外弱的局面开始转变,伦铝价格开始大幅上涨,导致在6月初进口窗口再度关闭。

4月底至6月初进口窗口打开

数据来源:公开资料整理

沪伦比不断上升,造成进口压力增大

数据来源:公开资料整理

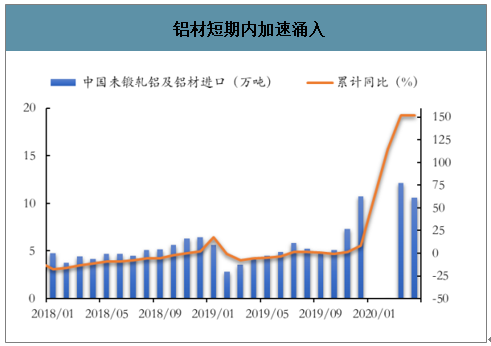

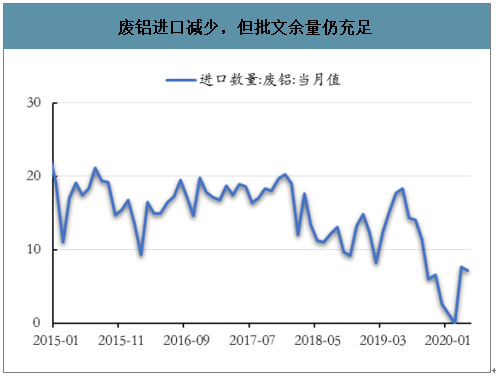

进口铝材涌入,供应端短期承压。据海关数据,4月中国未锻轧铝及铝材进口量为10.61万吨,1-4月累计进口量40.86万吨,累计同比增速达152.0%。由于铝价内强外弱的局面仍在延续,短期内铝材进口仍将呈上升趋势,但是长期来看,由于铝材进口需要缴纳增值税,铝材在我国电解铝供应中占比极为有限,2019年我国仅为64.58万吨,供应端承压有限。废铝批文余量充足,关注废铝新国标实施情况。据海关数据,4月废铝进口量为7.2万吨,同比减少53.3%,1-4月累计进口废铝27.0万吨,同比减少64.7%。2019年7月以来,中国将六类废铝列入限制类进口名录,批文制下2020年前七批废铝进口批文量共47.82万吨,目前剩余20万吨左右废铝进口量。

铝材短期内加速涌入

数据来源:公开资料整理

废铝进口减少,但批文余量仍充足

数据来源:公开资料整理

二、需求:房地产竣工端回暖,汽车产销和电网投资值得期待,外需迎来边际改善

建筑、交通和电力占我国电解铝需求68%。我国电解铝消费结构中,建筑、交通、电力和商品消费占据了80%以上的需求,其中建筑是占比最大达31%,需求主要集中在房地产中。

2019年我国电解铝消费结构

数据来源:公开资料整理

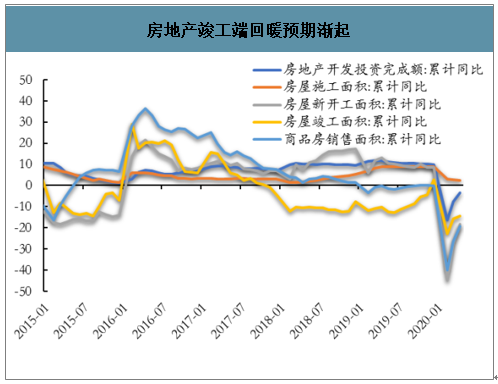

1、房地产竣工端回暖预期渐起

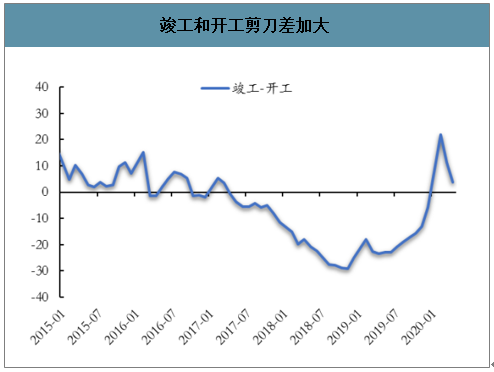

房地产竣工端回暖预期渐起。2019年房屋竣工面积连续六个月回升,并于12月2年来首度转正。但在疫情影响下,2020年1-2月房屋竣工面积、新开工面积等均出现大幅下滑。随着国内疫情好转,3月以来,房屋竣工面积同比回暖,并且随着各地政府房地产政策松动,根据最新统计,2020年4月房屋竣工面积为19,286万平方米,累计同步下降14.5%,降幅收窄1.3pt。回顾历史,房地产新开工和竣工存在“剪刀差”,销售高峰与竣工高峰的时间差通常为2-3年,上一轮销售高峰出现在2016-2018年,这也就意味着竣工高峰大约从2019年开始,从数据上看,2017、2018年竣工面积同比增速分别为-4.4%和-7.8%,而2019年同比增速转正达2.6%,也支持了这样的一个判断。从全年来看,一季度是竣工淡季,一季度竣工增速暂时性下滑不改长期回暖趋势,竣工端回暖有望继续带动铝需求增长。

房地产竣工端回暖预期渐起

数据来源:公开资料整理

竣工和开工剪刀差加大

数据来源:公开资料整理

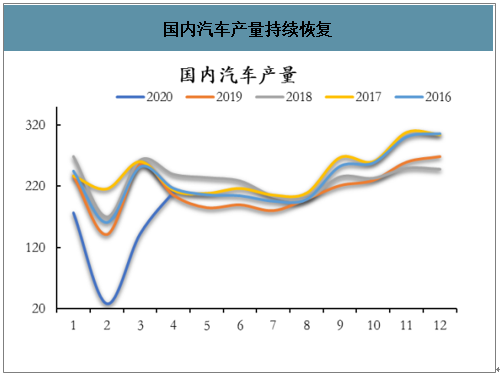

2、刺激政策下汽车产销有望超预期

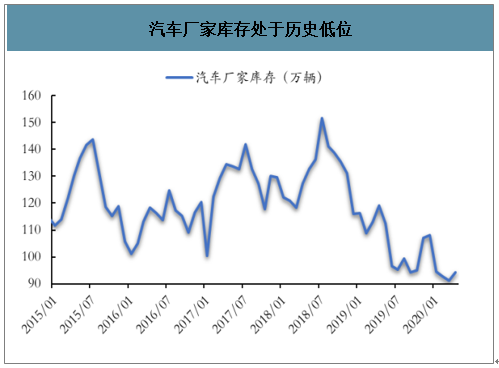

刺激政策下汽车产销超预期。在疫情发生以来,政府采取了推动国三汽车臵换、支持二手车交易,乃至汽车下乡等一系列刺激政策支持汽车产业复苏。根据中汽协数据,4月全国汽车产销分别为210万辆和207万辆,同比分别增长2.3%和4.4%,结束了销量连续21个月下降的局面,基本恢复至往年同期水平。同时,值得欣喜的是,在产业刺激政策下,汽车行业库存下降明显,4月份汽车厂家库存为94.3万辆,已位于近五年来低位。

根据《中国汽车工业用铝量评估报告(2016—2030)》,2018年新能源汽车的平均铝消耗量估计为141.5千克,到2030年耗铝量将超过280千克。此外,随着汽车轻量化成为未来发展趋势,中国汽车行业的用铝量将从2018年的380万吨增加到2030年的910万吨,年复合增长率为8.9%。2020年政府报告中再次提及推广新能源汽车,随着各地陆续出台汽车消费刺激政策,汽车产销量有望延续增长态势。

国内汽车产量持续恢复

数据来源:公开资料整理

新能源车产量快速恢复

数据来源:公开资料整理

汽车厂家库存处于历史低位

数据来源:公开资料整理

汽车产销比维持正常

数据来源:公开资料整理

2020年以来汽车刺激政策汇总

时间 | 区域/主体 | 政策 |

2020.02 | 广州、深圳 | 《广东省进一步稳定和促进就业若干政策措施》:鼓励广州、深圳进一步放宽汽车摇号和竞拍指标《关于统筹推进新冠肺炎疫情防控和经济社会发展工作的若干措施》:加快广州、深圳新增汽车指标放号 |

2020.03 | 佛山 | 《佛山市人民政府办公室关于印发佛山市促进汽车市场消费升级若干措施试行的通知》:佛山号牌车主凭旧车售卖发票或汽车报废注销证明购买新车,每辆给予3000元补助;对同一消费者一次性购买5台及以上的大、中、重型客运、载货汽车(车辆单价不少于50万元),每辆车给予5000元补助;消费者购买新车,每辆给予2000元补助 |

2020.03 | 湘潭 | 《关于出台促进吉利地产车在长株潭消费升级鼓励措施》:长株潭市民购买吉利汽车湘潭九华基地生产的吉利缤越、全新远景,可获3000元/台的补贴 |

2020.03 | 广州 | 《广州市人民政府关于印发广州市坚决打赢新冠肺炎疫情防控阻击战努力实现全年经济社会发展目标任务若干措施的通知》:加快落实2019年6月明确的新增10万个中小客车指标额度工作,并视情况研究推出新指标 |

2020.03 | 珠海 | 《珠海市人民政府关于有效降低疫情影响促进经济平稳运行的实施意见》:对在珠海注册登记的汽车销售企业购买“国六”标准排量汽车的消费者给予补助,对符合规定的车展布展企业、车展汽车销售企业,给予场地、宣传投入补助和销售奖励;简化汽车登记、二手车交易手续,优化汽车金融服务 |

2020.03 | 中汽协 | 建议推迟全国范围内推出国六排放标准、限购地区适当增加汽车号牌配额,解禁新能源汽车限购,调整小排量乘用车购臵税率,出台汽车下乡政策 |

2020.03 | 发改委、商务部等23个部门 | 《关于促进消费扩容提质加快形成强大国内市场的实施意见》:促进汽车限购向引导使用政策转变,鼓励汽车限购地区适当增加汽车号牌限额 |

2020.03 | 浙江 | 《浙江省人民政府办公厅关于提振消费促进经济稳定增长的实施意见》:鼓励杭州有序放宽汽车限购措施,制定汽车以旧换新和下乡惠农政策,深挖农村汽车消费潜力;发挥浙江省汽车保有量大的优势,扩大二手车市场流通,依法放开汽车改装市场,努力挖掘汽车后市场服务潜力;创新汽车消费服务,拓展线上线下购车渠道,鼓励品牌汽车经销商提供网上看车、送车试驾等服务,策划举办一批“浙里行网上购车节”等促销活动 |

2020.03 | 商务部 | 鼓励各地结合本地实际情况,出台促进新能源汽车消费、开展汽车以旧换新等措施,进一步稳定和扩大汽车消费 |

2020.03 | 国务院 | 将新能源汽车购臵补贴和免征购臵税政策延长2年;中央财政采取以奖代补支持京津冀等重点地区淘汰国三及以下排放标准柴油货车;对二手车经销企业销售旧日车,从5月1日至2023年底间按销售额0.5%征收增值税 |

2020.04 | 财政部等四部委 | 将新能源汽车推广应用财政补贴政策实施期限延长至2022年底,2020-2022年的补贴标准分别在上一年基础上退坡10%、20%、30%。城市公交、道路客运、出租(含网约车)、环卫、城市物流配送、邮政快递、民航机场及党政机关公务领域符合要求的车辆,2020年的补贴标准不“退坡”,2021-2022年的补贴标准分别在上一年基础上退坡10%、20%。 |

2020.04 | 上海 | 2020年增加4万张非经营性客车额度;报废或转让国四及以下车型同时购买国六车型,补贴4000元/辆;购买新能源汽车给予5000元“充电补助 |

数据来源:公开资料整理

3、国内电网投资带来新亮点

国内电网投资上调10%,有望超预期拉动铝需求。2019年由于特高压建设进度放缓,电网基本建设投资实际完成额仅为4473亿元,同比降低11%。此外,国家电网2019年底发布《关于进一步严格控制电网投资的通知》,严格控制电网投资。但是为了对冲经济下行压力,国家电网于3月宣布将年初4080亿元电网投资计划上调至4500亿元,增幅高达10%,如果考虑南方电网等公司的投资,2020年电网基本建设投资有望超5000亿。根据规划,目前国内共有8条待核准、7条在建的特高压项目、以及2条柔性直流输电项目,总投资金额预计在1600亿元左右,电网投资超预期有望大幅拉动铝需求。

电网和电源建设投资完成额显著修复

数据来源:公开资料整理

电网基本建设投资计划和实际完成额变化

数据来源:公开资料整理

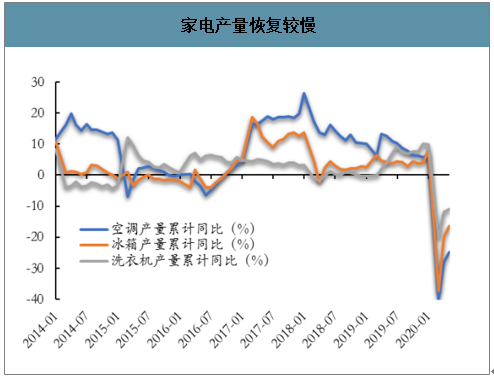

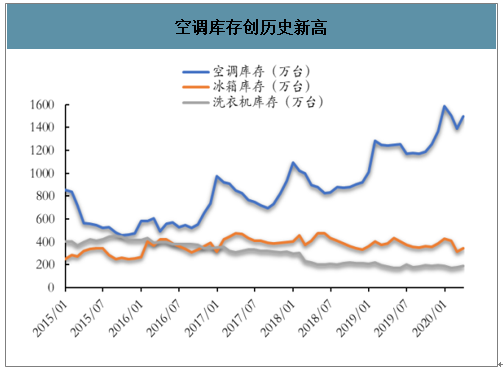

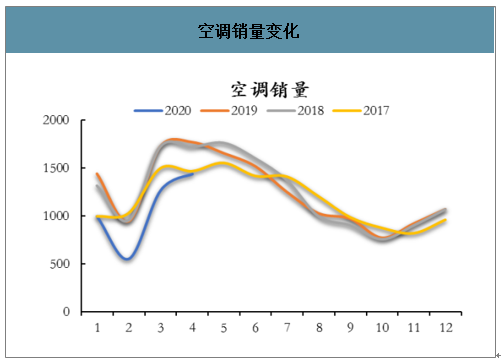

4、家电库存压力依旧凸显,但销售旺季值得期待

家电库存压力依旧凸显,空调库存创历史新高。2020年4月空调、冰箱和洗衣机累计产量降幅分别同比收窄3.1pt、4.3pt和0.8pt。销量方面,3月空调、冰箱销量分别为1264.35万台、628.06万台,环比增速达128.8%和130.99%。但是令人担忧的是,截至2020年3月,空调、冰箱和洗衣机库存分别为1500.5、344.4和188.5万台,处于历史较高水平,去库压力仍然较大。

空调能效正式实施,销售旺季值得期待。短期来看,随着夏季到来,气温抬升,空调将迎来销售旺季;家电的需求相对稳定,疫情期间减少的消费将延后释放,在各地的消费刺激政策下家电需求有望加速反弹。长期来看,“史上最严”的空调新能效标准将于7月1日正式实施,预计将淘汰市场近45%的空调,此外随着房地产竣工端回暖,作为地产后周期的家电销售有望抬升,特别是在家电企业纷纷扩展线上销售渠道以及小家电行业迎来快速发展的背景下,家电行业长期向好。

家电产量恢复较慢

数据来源:公开资料整理

空调库存创历史新高

数据来源:公开资料整理

空调销量变化

数据来源:公开资料整理

冰箱销量变化

数据来源:公开资料整理

2020年以来家电刺激政策

日期 | 区域/主体 | 政策 |

2020.03 | 发改委、商务部等23个部门 | 《关于促进消费扩容提质加快形成强大国内市场的实施意见》:各地区结合实际制定奖励与强制相结合的消费更新换代政策,鼓励企业开展以旧换新,合理引导消费预期 |

2020.0 | 广东 | 开展家电下乡专项行动,安排5.8亿元支持开展2020年家电下乡专项行动,以生产企业让利5%、财政补贴5%的方式,对广东省农村居民购买4K电视机、空调、洗衣机、冰箱、电脑、手机、电饭煲、热水器等八类家电下乡产品给予补贴,农村居民购买家电享受的综合优惠达到销售价格的10%。 |

2020.5 | 发改委等7部门 | 《关于完善废旧家电回收处理体系推动家电更新消费的实施方案》:完善回收处理体系方面,各城市要设臵废旧家电回收运输中转站;搭建互联网应用服务平台;支持大型家电生产、销售、回收企业和电商平台开展废旧家电回收。促进家电更新消费方面,开展覆盖城乡的家电以旧换新等更新消费活动;引导消费者及时更换超过安全使用年限的老旧家电;探索家电新型消费模式,开展家电租赁业务。 |

数据来源:公开资料整理

3.5.全球逆周期宽松大行其道,叠加疫情压制逐步解除,海外需求边际改善

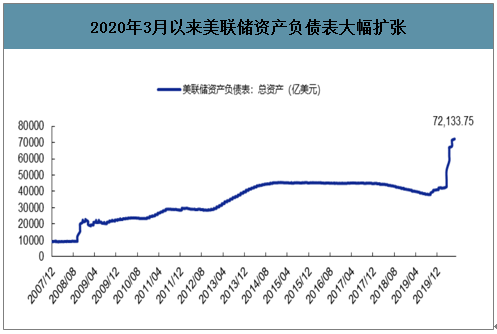

货币宽松方面,3月以来,美联储提供了大量的流动性安排以对冲可能发生的流动性短缺。美国的货币政策工具包括QE、央行货币互换和针对一级交易商、存款类金融机构、外国银行、小微企业和市政债的各类流动性安排。3月23日更是宣布了无限量QE措施,持续向市场注入巨量的流动性,以应对新冠疫情的冲击。

2020年3月以来美联储资产负债表出现大幅、快速的资产扩张。截至2020年6月4日,美联储资产规模达7.2万亿,相比3月4日增加68%。

2020年3月以来美联储资产负债表大幅扩张

数据来源:公开资料整理

新冠疫情爆发以来全球各国央行竞相宽松。据统计,2020年1月19日以来,共有20个重要的海外经济体持续降息。其中,美国联邦基金目标利率降至0~0.25%,其它新兴经济体如南非、印度、巴西、土耳其、埃及等国降息幅度多在50BP以上。

全球央行降息情况一览

家及地区 | 美国联邦基金目标利率 | 中国香港:贴现窗基本利率(日) | 韩国:基准利率 | 泰国:隔夜利率 | 马来西亚:隔夜利率 | 菲律宾:隔夜借款利率 | 印尼:基准利率 | 印度:基准回购利率 | 南非:再回购利率 | 俄罗斯:再融资利率 | 澳大利亚:隔夜利率 | 新西兰:基准利率 | 巴西:隔夜利率 | 冰岛:隔夜贷款贴现利率 | 挪威:银行同业存款利率 | 乌克兰:贴现利率 | 土耳其:隔夜利率 | 埃及:贴现利率 | 智利:隔夜利率 | 墨西哥:基准利率 |

2020年1月19日来降息次数 | 2 | 2 | 1 | 2 | 2 | 3 | 2 | 1 | 2 | 2 | 2 | 1 | 2 | 3 | 1 | 3 | 3 | 1 | 2 | 1 |

降息幅度(BP) | 150 | 114 | 50 | 50 | 50 | 125 | 50 | 75 | 200 | 75 | 50 | 75 | 75 | 125 | 50 | 550 | 250 | 300 | 125 | 25 |

2019年以来降息次数 | 5 | 5 | 3 | 4 | 3 | 6 | 6 | 6 | 4 | 7 | 5 | 3 | 6 | 8 | 4 | 8 | 8 | 5 | 6 | 5 |

降息幅度(BP) | 200 | 164 | 75 | 75 | 50 | 175 | 125 | 185 | 225 | 200 | 100 | 125 | 225 | 225 | 50 | 950 | 1100 | 650 | 250 | 100 |

数据来源:公开资料整理

从美联储4月议息会的表态来看,预计美联储的宽松政策将维持较长时间,直至经济出现恢复。美联储继续强调新冠疫情“在中期内对经济构成重大风险”,并承诺将继续使用所有工具来支撑美国经济,并表示将维持利率在低位,直至有信心实现其最大就业和物价稳定目标,未来货币政策的评估将考虑包括劳动力市场、通胀压力与通胀预期,以及金融与国际形势发展的广泛指标。

6月4日欧洲央行维持三大关键利率不变,将大流行病紧急资产购买计划(PEPP)规模提高6000亿欧元,并把购买期限延长到至少2021年6月底,没有将垃圾债纳入PEPP。财政刺激方面,3月以来全球各国纷纷推进刺激政策对冲新冠疫情带来的负面影响。其中,美国、英国、意大利纷纷推出史上最大刺激政策方案。3月17日,英国推出2558亿救助方案。3月25日,美国参议院连夜投票通过2万亿美元规模的第三轮紧急经济救助计划,这将是美国历史上规模最大的救市计划。4月6日,意大利追加4000亿欧元,加上此前宣布的3500亿欧元,合计7500亿欧元。另外,欧盟委员会计划推出的7500亿欧元的抗疫复苏法案将于6月19日欧盟峰会时进行下一步讨论,若获得通过将带来欧元区协同财政政策的迈出重要一步。特朗普政府则预计将推出1万亿美元的刺激政策。

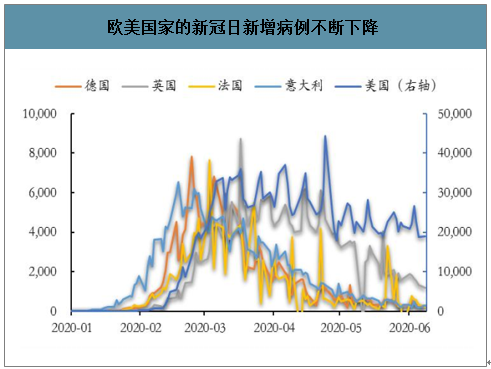

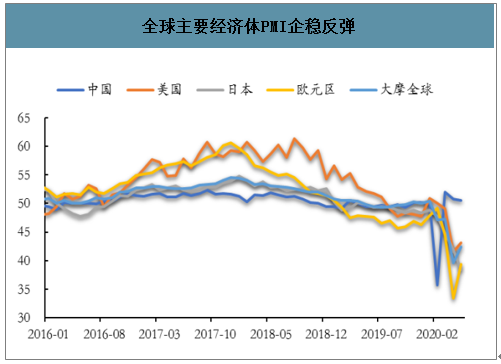

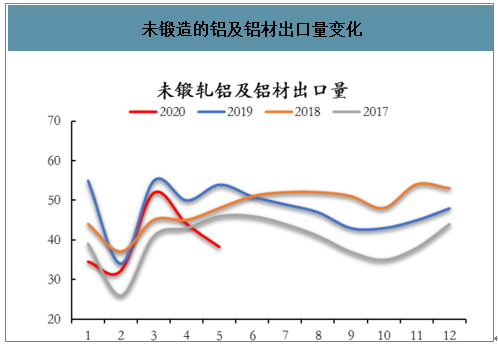

在全球各国猛烈地货币及财政刺激下,5月各国经济景气度回升明显,对铝材需求拉动有望边际转暖。5月中国官方制造业PMI录得50.6,位于荣枯线上方。美国5月ISM制造业PMI反弹至43.1,高于前值41.5,美国5月非农就业250.9万人超预期改善,失业率虽有统计口径误差,但边际改善比较明确;欧元区PMI也从4月的12.0升至5月的30.5,5月欧美经济景气度回升明显。据统计,2019年未锻造的铝及铝材出口量为573万吨,占全年铝材产量的10.9%。2020年4月中国未锻轧铝及铝材出口44.17万吨,环比3月出口量减少15%,同比下滑11.4%。根据调研,受出口影响最大的铝板带行业外贸订单下滑30%-40%。随着经济逐步正轨,全球经济恢复有望持续,对铝材需求有望边际转暖。

欧美国家的新冠日新增病例不断下降

数据来源:公开资料整理

全球主要经济体PMI企稳反弹

数据来源:公开资料整理

美国5月份失业率出现从4月14.7%降至13.3%

数据来源:公开资料整理

美国5月非农新增就业250.9万人,大超市场预期

数据来源:公开资料整理

未锻造的铝及铝材出口量变化

数据来源:公开资料整理

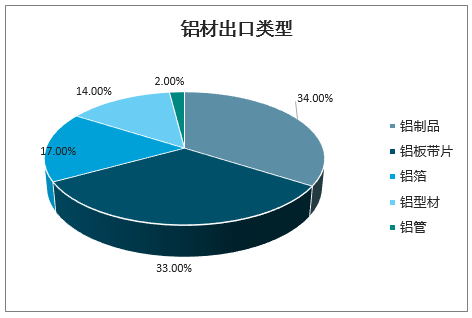

铝材出口类型

数据来源:公开资料整理

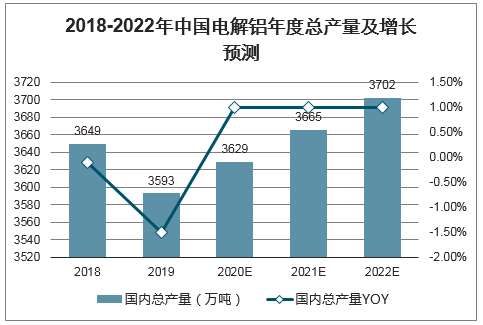

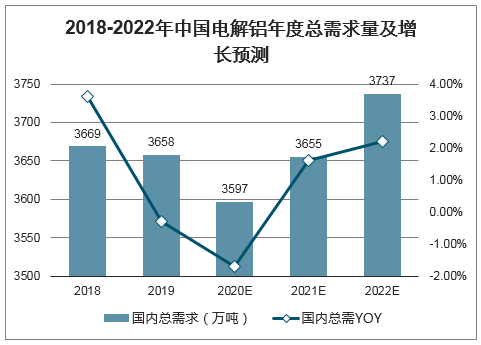

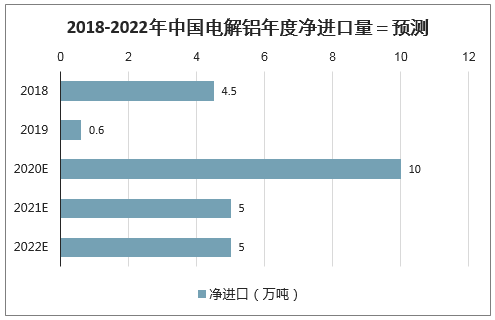

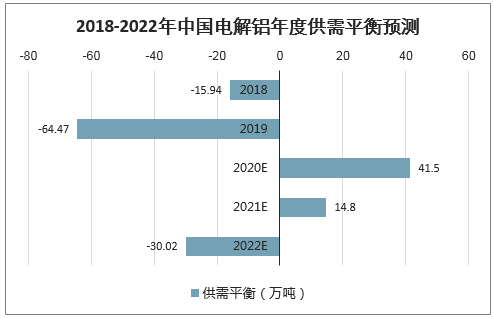

三、电解铝行业供需平衡预测

对于后市仍然维持乐观判断。一是供给端方面,部分高成本地区的电解铝企业提前对电解槽进行检修或者主动减停产,目前已减产产能达到85.27万吨,且由于疫情影响,投复产产能释放主要集中在下半年。

二是库存方面,4月以来电解铝步入去库进程,4月和5月去库量高达75万吨,随着国内需求的好转,去库进程有望延续。

三是需求方面,随着国内疫情的好转,下游需求也在逐步恢复,是鉴于目前庞大的房屋施工面积,房地产竣工有望持续回暖;随着二手车交易以及汽车下乡等一些汽车刺激政策,汽车产销也有望继续持续改善,同时电网投资持续超预期,电力用铝有望成为新亮点;家电方面,随着房地产竣工端回暖,作为地产后周期的家电销售有望长期向好。

尽管铝产品出口受限,但是内需的持续修复有望带动电解铝需求回暖。长期来看,氧化铝产能仍明显过剩,加上电解铝产能天花板已定,电解铝成本端压力不大。随着需求端的持续修复,经济复苏背景下电解铝行业迎来转机,电解铝利润有望持续维持较高空间。

2018-2022年中国电解铝年度总产量及增长预测

数据来源:公开资料整理

2018-2022年中国电解铝年度总需求量及增长预测

数据来源:公开资料整理

2018-2022年中国电解铝年度净进口量预测

数据来源:公开资料整理

2018-2022年中国电解铝年度供需平衡预测

数据来源:公开资料整理

四、电解铝材料发展趋势分析

展望未来,短期来看我国电解铝市场或将再度呈现供给过剩局面,但总体来看过剩量不大。根据相关人士分析,2020年我国电解铝产能将新增170万吨,另外产能置换也即将进入尾声,预计中国电解铝产能天花板在4500万吨/年左右。消费方面,2020年是“十三五”规划的收官年,经济稳增长依然是主线,铝材出口虽然受到贸易摩擦影响,但海外存在缺口且短期难以快速补充,因此出口量不具备大降条件。

电解铝材料发展趋势分析

优化电解铝的产业布局 | 当前电解铝的产能过剩,需要优化产业布局,提高产业集中度,构建全产业链的发展模式。一些大型电解铝企业自备发电厂,受到相关政策的影响会小一些,可以通过稳定上游材料价格的方式,有效维持毛利率。但中小型企业由于没有自备发电厂,企业受到电价压力的影响很大,且小型企业本身无法控制原料价格,很难稳定的盈利。当前,中国电解铝产量已经占据世界总产量的50%,但由于产业的集中度很低,使得企业的国际视野和风险规避能力都很差。电解铝的生产受到电价制约,影响电价的主要因素是煤炭的价格,因此电解铝企业应向煤炭储量较高的地区集中。在煤炭储备高的地区,发展煤、电、铝三者的联合经营,从而形成集中的产业布局,有效提升企业的风险规避能力。当前,中国最适合的地区就是西部,西部有足够的水电、风电资源,煤储量丰富,因此发电成本很低,能够有效控制成本。核心企业应该像西部集中,实现电解铝的大型化、集团化经营,规避市场风险,降低生产成本,把握市场变化,提高中国电解铝企业的国际竞争力。 |

实现产业链协同 | 构建一个全产业链协同,精细化管理,高效运行的经济环境,是电解铝企业的发展趋势。当前,电解铝最大的问题就在于供大于求,许多企业处于微利和亏损的状态。建立精细化管理和产业链系统,能够让企业有效的控制成本,为电解铝企业带来良好的未来。当前,国家要求所有的企业都节能减排,在这样的背景下,企业需要使用现金的技术设备,并采用精细化的体统管理,才能把节能降耗工作落实到每一个环节。电解铝企业还要与产业链的上游协同,比如发电等行业,从而进一步降低电解铝的生产成本。 |

构建良好的企业环境 | 电解铝材料发展的一个重要趋势就是建立良好的电解铝企业环境和企业文化。电解铝企业的环境可以分为内部环境和外部环境。电解铝企业的外部环境是企业所在地的政府、居民和自然生态环境,因此,企业在发展过程中,必须要逐步实现能源节约和资源节约,降低企业的能耗,还需要减少废物的排放,通过对废物进行回收和再生来加大综合利用力度,并且一定程度上促进城市周边生态环境的发展;企业还需充分和所在地的政府和居民合作,共同建设环境。内部环境主要指电解铝企业的技术研发和人才任免。电解铝企业需要将更多的资源投入到研发上,并且重视引进优秀的人才,并采用全新的技术和设备,有效提高企业的技术能力,降低生产成本,从内部促进企业的改革创新。同时,企业还需要建立完善的管理制度,保证企业人员都能得到最合适的利用。电解铝企业需要建立优秀的企业文化,通过建立企业的精神和核心价值观,来吸引和保留优秀人才。同时,优秀的企业文化还能帮助企业迎合客户、供应商、政府等其他组织的不同需求,促进企业的健康发展。 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电解铝行业市场全景调查及投资潜力研究报告

《2026-2032年中国电解铝行业市场全景调查及投资潜力研究报告》共十四章,包含2026-2032年中国电解铝行业投资机会与风险,2026-2032年中国电解铝企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国电解铝行业市场现状、政策体系、竞争格局及趋势研判:产能刚性约束下,供需紧平衡格局持续,绿色转型加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)