一、概述

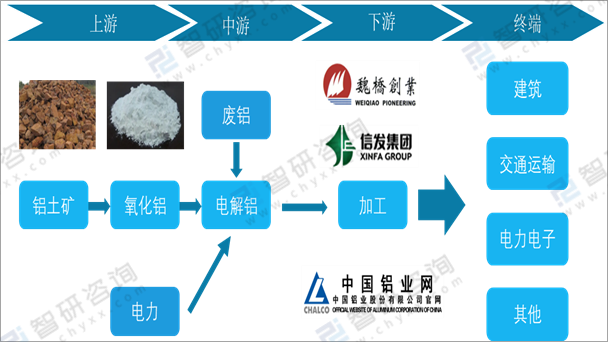

铝作为重要的有色金属,广泛应用于房地产、汽车、工业等制造业领域,价格具备较强的周期性。电解铝产业链主要由上游开采,中游冶炼,下游加工和终端消费领域构成。

电解铝产业上游为铝土矿的开采及运输;中游为电解铝的制备,是高耗能高排放的冶炼环节。电解铝下游需求主要为房地产建筑业、交通运输、电力电子和耐用消费品,消费需求占比分别为39%、17%、16%和14%。房地产建筑业是铝材消费的重要领域,建筑型材占铝材总消费量的三分之一以上。

电解铝产业链

资料来源:公开资料整理

二、电解铝发展现状

总体来看,近几年我国电解铝产量总体稳定增长。2021年中国电解铝产量为3853万吨,同比增涨3.91%。2020年中国电解铝产量为3708.04万吨,同比增涨5.55%。

2011-2021年中国电解铝产量情况(单位:万吨)

资料来源:国家统计局、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国电解铝行业市场深度分析及投资前景展望报告》

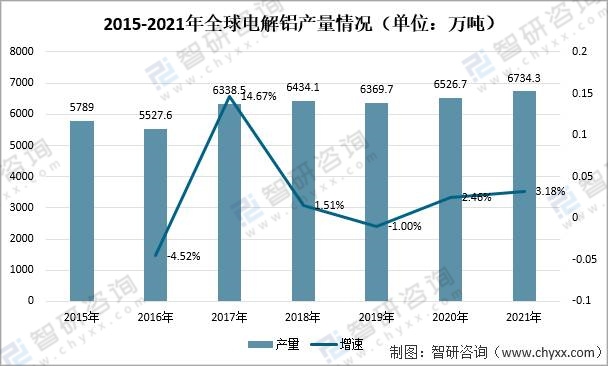

根据IAI公布的数据,2021年全球电解铝产量约为6734.3万吨,同比增涨3.18%;2020年全球电解铝产量约为6526.7万吨,同比增涨2.46%。

2015-2021年全球电解铝产量情况(单位:万吨)

资料来源:国际铝业协会(IAI)、智研咨询整理

2021年全球电解铝各地区产量情况

资料来源:天下铝讯、智研咨询整理

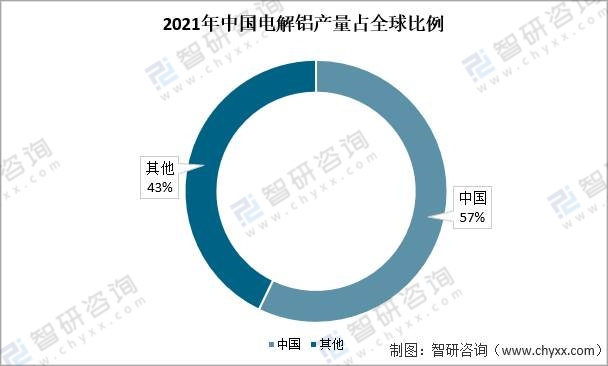

2021年,我国电解铝产量占全球总产量的57 %。中国电解铝总产量为世界第一,市场集中度低。其中,中国宏桥、中国铝业产量为全球第一第二。

2021年中国电解铝产量占全球比例

资料来源:智研咨询整理

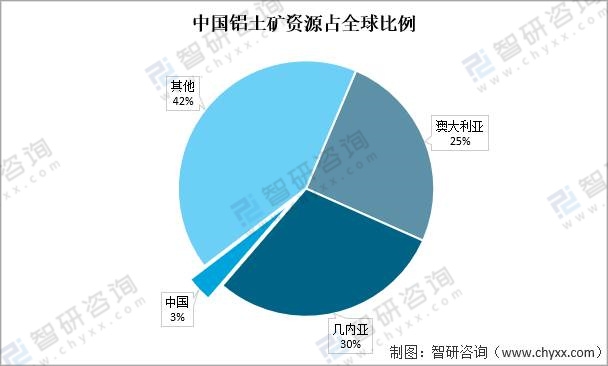

世界铝土矿探知储量280亿吨,铝土矿主要分布在几内亚、澳大利亚、巴西、等国家。其中几内亚(已探明铝土矿储量74亿吨)、澳大利亚(已探明铝土矿储量65亿吨)和巴西(已探明铝土矿出储量26亿吨)三国已探明储量约占全球铝土矿已探明总储量的60%,中国铝土矿储量约占全球3%左右。地区上看,我国铝土矿资源分布于西部较多。

中国铝土矿资源占全球比例

资料来源:公开资料整理

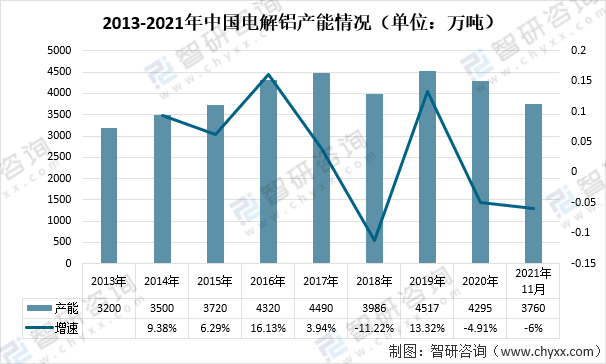

我国呈现产能下降、产量不降的趋势。截止2021年11月,全国电解铝运行产能从4000万吨已减少至3760万吨,下降6%,全国减产产能合计375万吨。全国受能耗控制、限电、阶梯电价拉升成本等因素,产能大幅减少根据观察,能耗因素对供给端扰动,在下半年仍然持续,产能减少较多的省份为云南、内蒙及广西。

2013-2021年中国电解铝产能情况(单位:万吨)

资料来源:公开资料整理

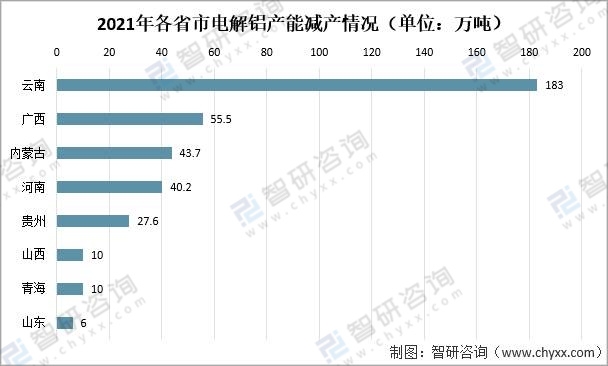

2021年各省份减产情况如下,共计375万吨。云南地区因能耗、限电问题导致21年电解铝产能减产达183万吨。

2021年各省市电解铝产能减产情况(单位:万吨)

资料来源:公开资料整理

根据mysteel统计,预计22年投产产能176.77万吨。从预投产项目来看,基本均为21年受能耗控制未投产项目,主要集中于云南、广西、内蒙三省,四个季度投产速度较为平均,维持每季度40万吨上下。复产方面,假设云南、广西今年减产产能可复产50%。

2021年预计投产实际未投产能统计

资料来源:mysteel、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国电解铝行业市场全景调查及投资潜力研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电解铝行业市场全景调查及投资潜力研究报告

《2024-2030年中国电解铝行业市场全景调查及投资潜力研究报告》共十四章,包含2024-2030年中国电解铝行业投资机会与风险,2024-2030年中国电解铝企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国电解铝产量及重点企业对比情况(中国铝业VS神火股份VS云铝股份VS中孚实业VS天山铝业)[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)