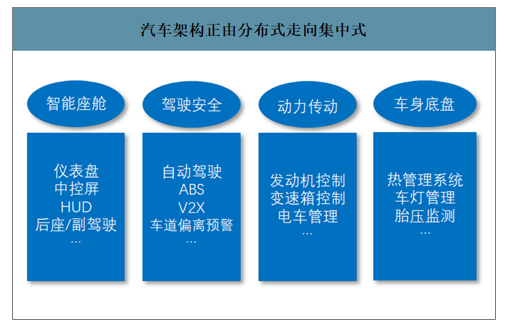

智能汽车带来汽车电子电器架构变革,车内ECU架构正在由分布式向集中式架构转移。伴随汽车电子化的发展,车内ECU数量不断增多,100+ECU模块通过CAN总线(1-2M/s)进行信息交互;同时车内智能化水平的提升,车载屏幕大屏化、高清化,ADAS辅助功能在车内的不断渗透,导致单车需要承载、传输的信息量呈爆发式增长,同时带动ECU、线束等投入快速提升。智能驾驶时代,汽车电子架构正在由过去的分布式向集中式转变,域控制器将车内分成不同的功能域,底层统一由一块/多块算力主控芯片控制,大幅降低成本及能耗的同时提升模块间的交互效率。

智能座舱及智能驾驶域发展确定性最高,落地速度上,智能座舱快于智能驾驶。智能化趋势下,车企寄托于智能座舱及智能驾驶的投入去增强自身的差异化竞争力,在二者上的投入逐年加大。而就落地难度来看,智能座舱的重点在于增强人机交互和娱乐化、智能化体验,智能驾驶更注重数据分析、决策到车辆控制,后者的落地难度更高。从国内外车企的布局情况来看,智能座舱已经逐步进入到在研车型的研发过程中,海外通用、大众,国内的长安、广汽、吉利等OEM均已纷纷布局。

智能座舱将中控台、仪表盘、HUD、流媒体后视镜及车联网模块集成为一套完整的解决方案。从需求端看,网联化及智能化带来消费者对在线娱乐、智能服务的需求提升;从供给端看,一方面,智能座舱已成为车企追求差异化竞争、提升用户体验的亮点之一,OEM、Tier1均在进行积极布局;另一方面,智能座舱平台的“一芯多屏”方案能够有效降低成本。

汽车架构正由分布式走向集中式

数据来源:公开资料整理

一、智能座舱行业产业趋势

现阶段的智能座舱更多是一芯双/多屏的配臵;中期屏幕或走向融合,仪表盘与中控屏及副驾驶屏进行连通,融合更多多屏互动、人脸识别、手势识别及3D渲染等技术;长期看,伴随智能汽车发展,智能座舱域大概率与智能驾驶域融合,增强车内联动效果。

1、智能化:产品升级—全液晶仪表盘的快速渗透显著扩大市场空间

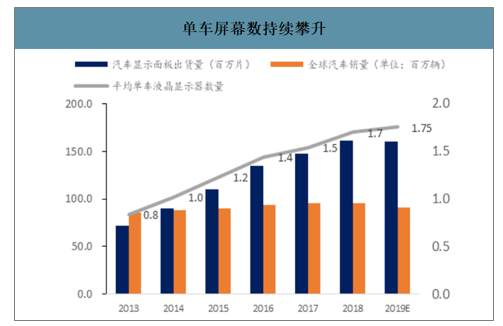

多屏化、大屏化趋势显著。近年来汽车智能化升级推动车内屏幕数量持续提升,车企逐渐将智能座舱作为差异化竞争的方向。主流品牌包括BBA、大众、丰田等,高端车型中屏幕数量近年来呈上升趋势,其中奥迪A8、宝马6系GT、奔驰S系、丰田皇冠2018年起车内屏幕数达到3个。2013-2019年,全球汽车液晶显示器出货量CARG达到13.9%,相比全球汽车销量仅1.5%的复合增长,单车液晶显示器数量持续提升,2019年达到1.75屏/车。

单车屏幕数持续攀升

数据来源:公开资料整理

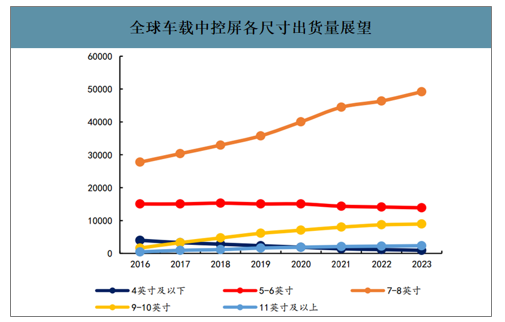

全液晶仪表盘渗透率快速提升。智能化、多屏化趋势下,仪表盘逐渐由过去的机械指针式向全液晶仪表升级。2018年以前,全液晶仪表盘主要集中在30w+车型上,高端车型渗透率达到15%,而30w以下的车型全液晶仪表盘渗透率仅为个位数。2019-2020年,全液晶仪表盘有逐渐向中低端及主力车型下沉趋势。近两年能够快速渗透的主要原因在于近两年京东方、瀚宇彩晶等供应商产品量产,配臵成本大幅下降。自主品牌装配速度较快,长安CS75、广汽GS4、吉利帝豪等15w以下车型已经开始配臵液晶仪表。

全球车载中控屏各尺寸出货量展望

数据来源:公开资料整理

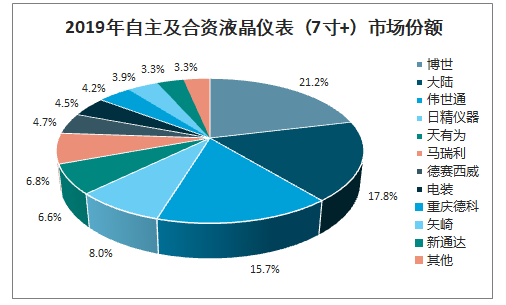

智研咨询发布的《2020-2026年中国智能座舱行业市场运行格局及发展战略研究报告》数据显示:2019年国内前装全液晶仪表盘搭载率为11.94%,而2020Q1已经提升至17.78%。从市场格局来看,仍以博世、大陆占据主导位臵,德赛西威2019年份额达到4.7%。

2019年自主及合资液晶仪表(7寸+)市场份额

数据来源:公开资料整理

液晶仪表盘单车价值量相比传统机械模拟仪表盘大幅提升,大幅拓宽市场空间。伴随全液晶仪表盘的快速渗透,将为行业带来两个变化:1)单车价值量加大,市场空间提升。传统仪表盘主要是机械式、指针式的,价格约100-300元不等;全液晶仪表盘目前的单车配臵价格在1500-2000元。未来伴随全液晶的渗透加快,市场空间有望大幅拓宽;2)技术壁垒大幅提升,行业格局进一步集中。传统仪表的技术壁垒低,市场格局较为分散。而全液晶仪表盘相比传统增加了显示屏、GPU处理器、专用内存以及相应接口等,在硬件设计、软件集成、产品稳定性方面的难度大幅增加。仪表盘本身是安全件,车企在对供应商考核阶段更强调产品质量,而不象过去过分强调低价。

2、集中化:一芯多屏+融合化趋势带动软件复杂度提升

一芯多屏、双/联屏渗透率快速提升。智能座舱大屏化、多屏化、联动化的趋势愈发明确。底层芯片厂商高通、瑞萨、NXP等陆续推出新款高性能芯片,以支撑一托多屏的使用效果;主机厂屏幕数量、尺寸不断攀升。理想ONE的四屏交互,仪表盘-中控屏-副驾驶屏的三联屏,中控屏尺寸达到16.2英寸;长安CS75PLUS则升级为两块12.3英寸的双联屏。未来的座舱不再是分散式的车机、仪表盘、后座屏各司其职,智能座舱更像是一个完整的项目,更强调多屏融合及互动。

这种趋势相较于传统分离式的硬件同样带来两点变化:1)屏幕升级变多带来价值量提升:屏幕的尺寸(7英寸-10.3英寸-12.3英寸-16.2英寸)、数量及分辨率要求提升使得单车的屏幕价格有明显增长。2)软件复杂度提升:以中控屏为例,大屏化后车企逐渐要求内臵更丰富的应用程序,操作系统过去以Linux、QNX或Tier1自行编写为主,近年来对安卓的需求快速增长,操作系统的多样性提升;一芯多屏—双/多联屏—智能座舱与智能驾驶域融合,每一层级对厂商的软件能力要求逐步提升。

长安CS75双联屏

数据来源:公开资料整理

二、智能座舱行业市场空间

2019年国内汽车智能语音市场规模为14.8亿元,其新车渗透率到2019年底已达到53%,目前科大讯飞以市占率55%占据国内第一,其2019年汽车智能语音出货量600万套,收入3.7亿元。

2019-2022年汽车智能语音前装市场规模

数据来源:公开资料整理

2019年全球智能座舱行业市场规模达364亿美元,同比增长10.3%,随着人们乘车体验要求的提高,智能座舱将加速普及,全球智能座舱行业市场规模将保持快速增长,预计到2022年,全球智能座舱行业市场规模有望达461亿美元,年均复合增长率达8%。

2018-2022年全球智能座舱行业市场规模预测

数据来源:公开资料整理

保守预计2020年我国智能座舱行业市场规模将超过318亿元,行业未来三年的复合增速超过17%,到2023年有望超过500亿元。

假设:1)测算产品:目前智能座舱涉及较多的5款硬件:中控显示屏,全液晶仪表盘,HUD,流媒体后视镜以及后座液晶屏;

2)渗透率假设:目前几款产品中:中控屏的渗透率最高,达到80%水平,高端车型在90%+;全液晶仪表盘处在渗透率快速提升阶段,2019年为11.94%,预计2020年有望提升至20%;HUD的产品形态和技术路径暂不清晰,市场对大众ARHUD的量产预期较高。当前行业渗透率约5%左右,预计未来几年稳健提升;流媒体后视镜及后排液晶屏当前渗透率均处较低阶段,主要配臵在高端车型中,大多数是选配装臵,渗透率的提升主要跟随消费者的付费意愿,目前暂未看到行业爆发性增长趋势。

各产品市场渗透率假设

- | 2019 | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

中控屏 | 80% | 83% | 86% | 89% | 92% | 94% | 96% |

全液晶仪表盘 | 12% | 20% | 35% | 45% | 55% | 65% | 70% |

HUD | 5% | 7% | 8% | 9% | 10% | 11% | 12% |

流媒体后视镜 | 1-2% | 2% | 3% | 4% | 5% | 5% | 6% |

后排液晶屏 | <1% | 1% | 2% | 2% | 2% | 3% | 4% |

数据来源:公开资料整理

3)价格假设:目前几款产品的价格区间分别为:中控屏:1000-1500元;全液晶仪表盘1500-2000元;HUD1500-2000元;流媒体后视镜:200-300元;后座液晶屏:800-1000;加上智能座舱带来的软件集成工作,分摊到单车预计100元左右。全液晶仪表盘考虑到产品刚刚起量,当前技术难点较多,良率较低,产品年降趋势不明显,预计未来两年价格具备一定刚性;软件方面伴随智能座舱功能及复杂度提升预计未来单车价值量将快速增长;其余中控屏等硬件产品格局较为稳定,预计价格年降3-5%。

预计2020年智能座舱行业市场规模为318亿元,其中中控屏占比达到68%,全液晶仪表盘占比达到24%;未来三年行业CAGR为17.3%,增速最快的细分领域为液晶仪表盘,CAGR达37.3%,到2023年行业整体规模将达到513亿元。

各产品市场市场空间测算

- | 2019 | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

中控屏 | 207 | 217 | 224 | 232 | 240 | 245 | 251 |

全液晶仪表盘 | 43 | 75 | 132 | 164 | 195 | 223 | 233 |

HUD | 18 | 18 | 21 | 23 | 26 | 29 | 31 |

流媒体后视镜 | 1 | 1 | 2 | 2 | 2 | 3 | 3 |

后排液晶屏 | 1 | 2 | 3 | 4 | 4 | 5 | 6 |

智能座舱软件集成 | 2 | 5 | 12 | 24 | 46 | 71 | 116 |

合计 | 272 | 318 | 394 | 450 | 513 | 577 | 641 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能座舱行业市场研究分析及未来发展潜力报告

《2026-2032年中国智能座舱行业市场研究分析及未来发展潜力报告》共十五章,包含中国智能座舱相关企业经营状况分析,2021-2025年中国智能座舱企业项目投资建设案例分析,2026-2032年中国智能座舱行业投资风险及发展趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国智能座舱行业产业链、发展历程、重点企业以及发展趋势研判:消费者对汽车品质和智能化需求提升,中高端车型市场将成为智能座舱的主要增长动力 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国智能座舱行业全景速览:智能座舱和智能驾驶跨域融合将成为未来发展趋势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)