摘要:

一、发展背景:政策驱动智能座舱发展,向第三生活空间演化

智能座舱的迅猛发展的背后,离不开我国汽车产业的深层次变革,建立从“汽车大国”向“汽车强国”转变的战略目标,智能网联汽车和新能源汽车成为实现这一目标的重要抓手。为支持智能汽车发展,近年来,我国相继出台了一系列政策措施来促进智能汽车的发展,同时也为企业减少相应的负担,鼓励企业加强技术研究,突破智能汽车相关核心技术,进而带动智能座舱的发展,使其运用场景更加丰富化和生活化,为用户提供更加便捷的体验。

二、发展现状:市场需求不断提升,智能座舱发展空间十分广阔

与以往相比,消费者已经从简单的生理安全需求,逐渐发展成为个性化与自我意愿的满足。消费者对座舱的智能化要求越来越高,据统计,2017-2021年中国智能座舱市场规模不断上升,由2017年的383亿元上升到2021年的647亿元,预计2022年中国智能座舱市场规模将达到740亿元,较2021年增长14.4个百分点。

三、发展趋势:为满足用户需求,智能座舱跨域融合发展

随着人们生活水平的不断提高,消费者对座舱的智能化要求越来越高,为此,企业不断加强技术的突破创新,智能座舱功能将更加多样化,应用场景将更加丰富,行业发展潜力巨大。与此同时,智能驾驶和智能座舱的跨区域融合也能很好的满足用户的需求,增强用户对智能化汽车的使用体验。

关键词:智能座舱政策、智能座舱产业链、智能座舱发展趋势

一、发展背景:政策驱动智能座舱发展,向第三生活空间演化

传统的汽车驾驶舱只能用来指示各种驾驶条件,而智能驾驶舱的主要特点体现在智能两个字上。智能座舱旨在集成多种IT和人工智能技术,打造全新的车内一体化数字平台,可以根据驾驶员的习惯和舒适度提供更舒适的驾驶体验,促进行车安全,是人车关系从工具走向伙伴的重要纽带和关键节点。

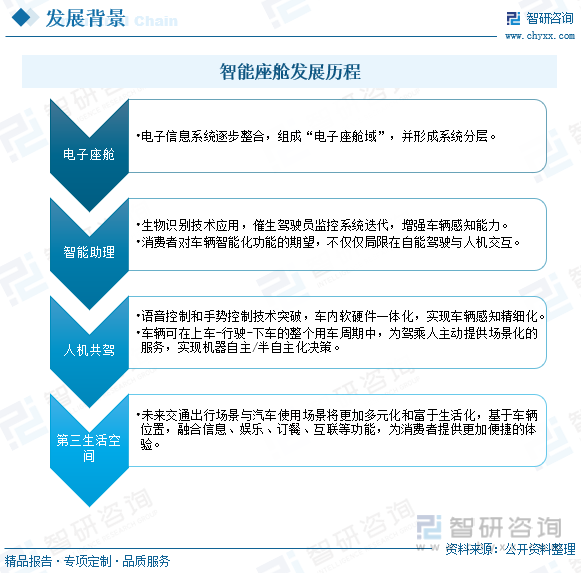

从发展历程可以看出,智能座舱第一阶段是电子座舱,指电子信息系统逐步整合,组成“电子座舱域”,并形成系统分层;第二阶段为智能助理,软件真正体现智能座舱的功能,更多助理式功能不断添加;第三、第四阶段主要是自动驾驶普及后,智能座舱开始演变成个人的第三生活空间,其使用场景将更加丰富化和生活化,与其他空间不同,车辆自带可移动属性,可以通过联网功能实现线上与线下体验无缝衔接,为用户提供更加便捷的体验。

智能座舱的迅猛发展背后,离不开我国汽车产业的深层次变革。建立从“汽车大国”向“汽车强国”转变的战略目标,智能网联汽车和新能源汽车成为实现这一目标的重要抓手。为支持智能汽车发展,近年来,我国相继出台了一系列政策措施来促进智能汽车的发展,在2022年11月中华人民共和国中央人民政府发布的《进一步提高产品、工程和服务质量行动方案(2022-2025年)》中,提到加强技术研究,以提升智能网联汽车的环境感知、决策和安全性能。同时,为了鼓励企业更好的加强对智能汽车的研究,政府也出台了相关政策,在《关于2021年国民经济和社会发展计划执行情况与2022年国民经济和社会发展计划草案的报告》中,为了突破智能汽车相关核心技术,国家延续实施研发费用加计扣除政策,将制造企业研发费用加计扣除比例提高到100%。

相关报告:智研咨询发布的《中国智能座舱行业市场研究分析及未来发展潜力报告》

二、发展现状:市场需求不断提升,智能座舱发展空间十分广阔

与以往相比,消费者已经从简单的安全需求,逐渐发展成为个性化与自我意愿的满足。消费者对座舱的智能化要求越来越高,也促使智能座舱的产业链构成更加成熟和多元化。就目前而言,智能座舱产业链上游为硬件和软件,硬件主要包括PCB、功率器件等等,软件主要包括车载地图、车载语言、软件平台等等;产业链中游环节主要包括车载信息显示系统、车载信息娱乐系统、座舱域控制器等软硬件集成供应商;产业链下游主要是指主机厂,通过主机厂整合制造,销售给广大客户人群。

智能座舱主要涵盖了座舱内饰和座舱电子领域的创新和联动,是拥抱汽车行业新兴技术趋势,从消费者应用场景角度出发而构建的。据统计,目前汽车的发展早已能够满足基本的安全需求。消费者需求从最开始对于功能汽车安全性、舒适性等需求,希望可以将更亲密的社交关系将从手机延伸到座舱内。通过以汽车作为工具,在社交、娱乐等场合实现用户的最终需求和自我实现。汽车座舱智能化能够带给驾乘人员最容易感知的智能化体验。

智能汽车所带来的交互方式的革新是全新的用户体验场景,从原先的功能车机体验延展到智能座舱体验。随着中国智能汽车不断发展,表明智能座舱也处于不断上升的空间。据统计,在2017-2021年间中国智能汽车数量上升幅度明显,到2021年中国智能汽车数量为1512万辆,较2020年上升了16个百分点。由此可见,智能汽车由于优势更加突出,受市场的欢迎程度也越来越大,有利于未来智能座舱的发展,市场空间十分广阔。

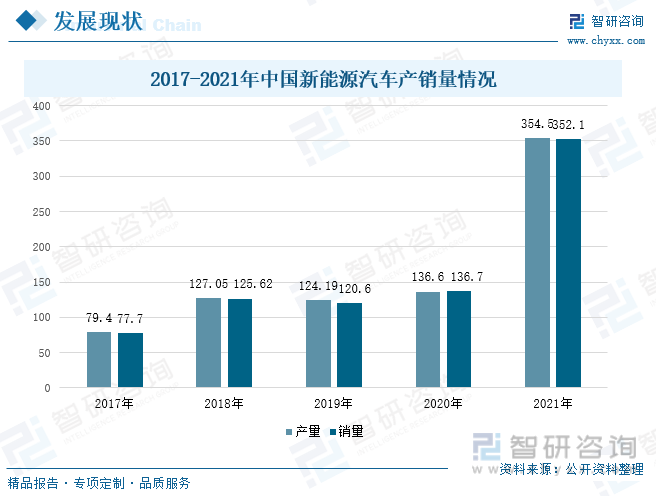

由于国家大力支持新能源汽车,在2017-2021年其产销量整体处于上升趋势,在2021年产销量增长速度很快,分别达到了160%、158%,产销量分别为354.5万辆、352.1万辆。随着新能源汽车续航里程不断提升,“里程焦虑”得到初步解决,智能化成为用户对新能源车的新期待。汽车智能化离不开芯片和电子控制,而绝大部分新能源汽车搭载的电子气架构,OTA赋予整车持续升级进化,是决定汽车智能化程度的关键。同时相比于传统燃油车,在线性控制上也更有利于物联网的实现,新能源汽车无疑是汽车智能化的最佳载体。

随着我国经济的增长,人们消费能力提高,中国消费市场升级,智能座舱使用数量扩大,市场规模不断增长。据统计,2017-2021年中国智能座舱市场规模不断上升,由2017年的383亿元增加到2021年的647亿元,预计2022年中国智能座舱市场规模将达到740亿元,较2021年上升14.4个百分点。

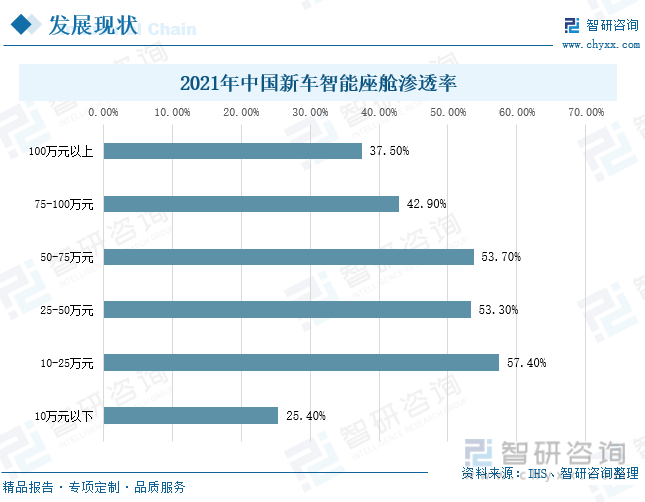

2021年中国新车智能座舱渗透率最高的价格区间为10-25万元,达到了57.40%;而10万元以下是中国新车智能座舱渗透率最低的区间,为25.40%,由于消费者对智能化的需求逐渐增多,因此在购车时智能座舱是影响消费者的重要因素。

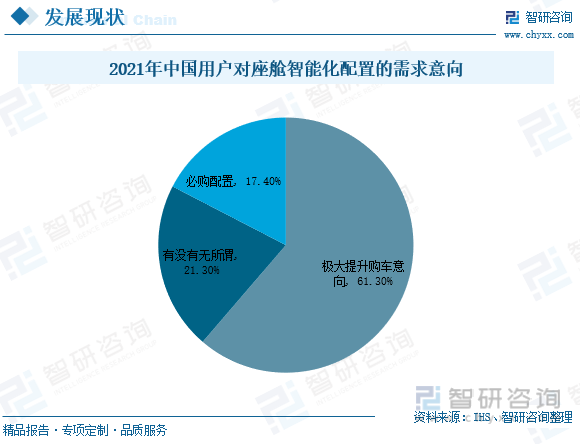

在互联网技术快速发展下,智能手机给民众消费习惯带来丰富便捷的智能体验,大大加速了消费者智能使用习惯的养成。据统计,有智能化配置的座舱将极大的提升用户的购车意向,其占比达到了61.30%,有17.40%的用户认为智能化座舱是必购配置,而又21.30%的用户则认为有没有无所谓。由此可见,消费者个性化需求增长,尤其是新一代年轻消费者更加注重科技感的交互体验,寻求个性化配置。

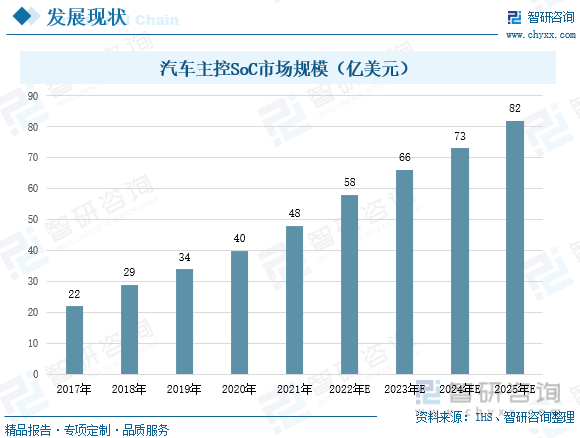

随着汽车的智能化发展,尤其是智能座舱和自动驾驶的兴起,传统的功能芯片逐渐无法满足汽车对算力越来越高的要求,主控芯片SoC应运而生。SoC,即系统级芯片,具备底盘域、动力域、座舱域、驾驶域等全域所需的数千T算力,存算一体(CIM)的应用技术,同时内置可信和功能安全内核,常用于ADAS(高级驾驶辅助系统)、座舱IVI、域控制等。据统计,SoC市场规模在2025年预计将达到82亿美元,并且L3级别以上自动驾驶预计2025年之后开始大规模进入市场,配套高算力、高性能SoC芯片将会带来极高附加值,有望带动主控芯片市场快速扩容。

三、发展趋势:为满足用户需求,智能座舱跨域融合发展

1、需求驱动智能座舱行业发展

人们对汽车的智能化要求越来越高,舒适度已成为评价一辆车的重要指标,人车关系已经逐渐从工具向伙伴演进,而智能座舱就是这一过程中的重要纽带和关键节点。现在的消费者对于汽车智能座舱需求的认知跟以往相比,已经有了很大的改变,消费者已经从简单的安全需求,逐渐发展成为个性化与自我意愿的满足,对智能座舱的要求也越来越高,根据用户需求的层次不断提升,企业不断加强技术的突破创新,智能座舱功能将更加多样化,应用场景将更加丰富,行业发展潜力巨大。

2、跨域融合是必然趋势

智能驾驶与智能座舱作为汽车智能化的代表,直接影响车主对汽车智能化的体验。智能座舱是汽车直接与用户沟通、交流的部分,体现的是人与车的交互;智能驾驶则发挥汽车最基本的功能,即行驶,体现的是车与环境的交互。而在交通环境中,驾驶行为是人-车-环境三方交互的过程,因此,汽车作为重要的载体,如何打通三方的交互,让驾驶员和乘客获得好的驾乘体验,就显得尤为重要。智能驾驶和智能座舱的跨区域融合能很好的解决这方面的问题,在物理层面上,智能驾驶域控制器和座舱域控制器采用完全相互独立的两个盒子,但在应用层面,很多功能之间的信息交互通过跨域进行打通,并实现数据融合创新,将智能座舱中的人机交互、沉浸式体验等内容,与智能驾驶的各项功能深度结合、联动,从而提升用户的安全感与舒适感,增强用户对智能化汽车的使用体验。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国智能座舱行业市场研究分析及未来发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国智能座舱行业市场研究分析及未来发展潜力报告

《2023-2029年中国智能座舱行业市场研究分析及未来发展潜力报告》共十五章,包含中国智能座舱相关企业经营状况分析,2018-2022年中国智能座舱企业项目投资建设案例分析,2023-2029年中国智能座舱行业投资风险及发展趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国汽车智能座舱行业发展环境(PEST)分析:政策和技术升级推动行业发展[图]](http://img.chyxx.com/images/2022/0617/43fa1945b93e16ac88733d207eba6bb1fd877875.jpg?x-oss-process=style/w320)