一、即时配送行业发展历程

(1)萌芽期(2008-2014年)

跑腿模式为主、订单规模较小。以2008年曹操跑腿为发展起点,而后人人快递、达达、闪送、风先生相继成立。该阶段行业订单量较小,主要服务于同城物流或落地配送需求,以跑腿模式为主,此时的外卖O2O订单量较小。

(2)高速发展期(2015-2017)

外卖O2O推动行业快速发展。2015年,美团、饿了么和百度外卖三大外卖平台自建物流,餐饮外卖O2O与即时配送迎来高速发展阶段。此后,京东到家与达达合并,饿了么与点我达战略合作,顺丰和圆通陆续推出即时物流业务,各参与者进入发力阶段。该时期,即时物流订单量从2015年的27.7亿单快速增长至2017年的92.5亿单,2015-2017订单量CAGR达到82.7%。

(3)成熟期(2018-2020)

订单和规模呈现稳定、快速增长态势。2018年以来,我国即时配送行业的平台运营模式已经较为完善,行业从龙头竞争走向寡头竞争,时效和服务质量得到较高提升,行业已进入成熟阶段。在该阶段,即时物流行业订单和规模仍保持稳定、快速增长。

二、即时配送行业市场规模

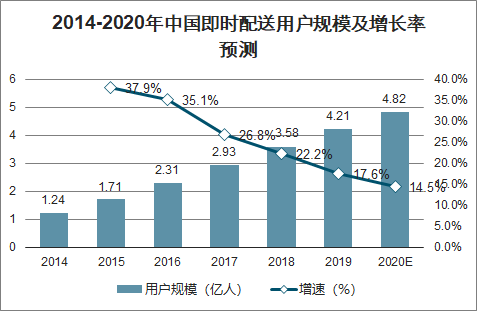

智研咨询发布的《2020-2026年中国即时配送行业市场经营规划及投资发展研究报告》数据显示:2019年中国即时配送市场用户超4亿人。即时配送具有快捷便利的优势,随着近场电商的发展与消费体验的升级,即时配送的需求将持续增加,未来即时配送市场的用户规模仍有增长空间。

2014-2020年中国即时配送用户规模及增长率预测

数据来源:公开资料整理

伴随餐饮外卖、生鲜宅配等行业的高速发展,即时配送行业规模持续扩大,订单量规模稳步增长。以美团配送为例,其单日订单量峰值已经突破3000万单,2019年全行业订单量突破180亿单。

2014-2019年中国即时配送行业订单量规模及增长率

数据来源:公开资料整理

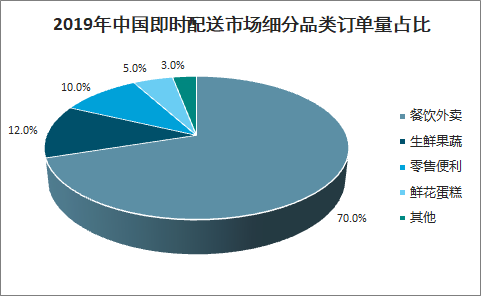

即时配送起源于餐饮外卖,经过数年发展,即时配送订单中占比最大的依然是餐饮外卖,但其占比在2019年有所下降。与此同时,零售便利、生鲜果蔬品等品类订单量迅速增长。

2019年中国即时配送市场细分品类订单量占比

数据来源:公开资料整理

最初以服务餐饮外卖行业为主的即时配送,经过数年的发展已经拓展出更多品类与业务类型,包括生鲜宅配、商超零售、医药配送、服装配送、图书配送、跑腿服务等,其应用场景逐步拓宽至居民生活所需的方方面面,成为近场电商履约不可或缺的物流基础设施。

即时配送热点商业场景

热点商业场景 | 代表企业 |

餐饮外卖 | 美团外卖、饿了么等 |

生鲜宅配 | 每日优鲜、叮咚买菜、盒马鲜生、朴朴超市、永辉生活、美团买菜等 |

商超零售 | 京东到家、多点、美团闪购、盒马鲜生、永辉超市、苏宁小店等 |

医药配送 | 阿里健康、叮当快药、快方送药等 |

跑腿服务 | 闪送、顺丰同城急送、UU跑腿、美团跑腿、蜂鸟跑腿等 |

数据来源:公开资料整理

2019年即时物流行业中的美团配送、蜂鸟配送(含点我达,负责饿了么众包配送)和新达达占据前三席:美团配送日均单量约2390万单,市占率为47.2%,位居首位;蜂鸟+点我达日均单量约1050万单,市占率为20.7%,行业CR2市占率为68%,呈现寡头竞争格局。

2019年即时配送竞争格局

数据来源:公开资料整理

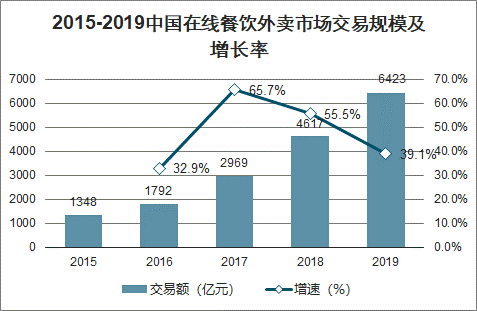

餐饮外卖行业市场交易额持续扩大,2019年突破6000亿元。线上餐饮外卖在中国餐饮行业的渗透率不足15%,未来仍有较大增长空间,将继续为即时配送行业贡献单量。

2015-2019中国在线餐饮外卖市场交易规模及增长率

数据来源:公开资料整理

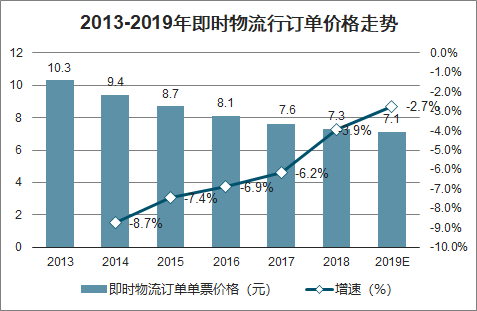

较传统快递而言,即时物流的配送价格较高,主要由于高时效、低订单密度所致。传统快递一般包括“收-转-运-派”等环节,末端派送费大约在1.4-1.7元/单;而即时配送由于需要及时响应,快速配送,一般由专人专送(单次派送订单密度较低),因此配送价格较高,2019年即时物流单票配送费用大约7.1元。

2013-2019年即时物流行订单价格走势

数据来源:公开资料整理

三、即时配送行业发展趋势

1.新生代消费者生活消费活动空间压缩,近场电商各品类需求增长

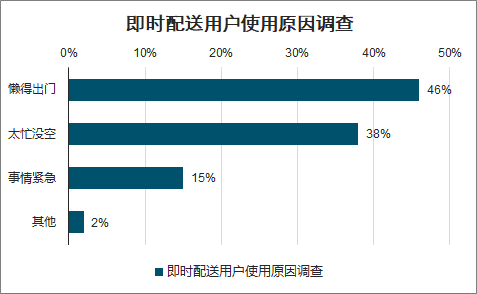

随着社会经济的发展,以及人们生活节奏的加快,年轻一代消费者生活消费的物理空间将进一步压缩,近场电商的需求将得到释放。随着近场电商品类的拓宽,即时配送的品类结构将发生变化,餐饮品类占比进一步降低,非餐饮品类占比升高。

即时配送用户使用原因调查

数据来源:公开资料整理

2.零售、餐饮行业线上渗透率提升,即时配送作为基础设施的价值凸显

近场电商加速了零售企业线上线下融合的速度,以消费者体验为中心的特征,使得其对服务形式、服务品质等都有较高要求,在末端配送环节中,对即时物流要求越来越多。即时配送的品类从餐饮外卖为主向生鲜、水果、超市日常杂货、药品、电子产品等多方向全品类发展。新冠疫情的爆发极大加快了零售以及餐饮行业线上化的进程,即时配送作为基础设施的价值将更加凸显。

3.商流去中心化发展,对社会化运力依赖性增强

随着私域流量的崛起,企业从流量思维向用户思维转变,越来越多的品牌和个人开始尝试摆脱对传统电商平台的强依赖,转向对私域流量的运营。当大量小微商业个体成为电商,需要专业的社会化运力团队赋能,而专业运力团队也需要尽量争取与更多独立电商合作,两者相辅相成共同促进。

4.新基建所倡导的基础技术发展将成为即时配送降本增效的主要推动力

在人口红利逐步消失、人工成本越来越高的大背景下,如何通过技术降低成本是即时配送企业们共同面临的问题。随着2020年5G、人工智能、大数据、IoT、云计算、智能计算中心等技术的被国家列为“新基建”的主要发展方向,即时配送平台的智能调度系统所依赖的基础技术领域将得到快速发展,成为未来即时配送行业降本增效的主要推力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国即时配送行业市场经营管理及未来趋势预测报告

《2026-2032年中国即时配送行业市场经营管理及未来趋势预测报告》共九章,包含中国重点城市即时配送市场应用前景分析,中国即时配送行业重点企业案例分析,即时配送行业发展前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国即时配送行业产业链图谱、发展历程、市场规模及未来前景分析:零售数字化转型提速,资本积极切入即时零售市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年我国即时配送发展现状分析:营商环境持续优化,带动即时配送业务快速发展[图]](http://img.chyxx.com/images/2022/0617/b9f11f0ac746d84c62c1e47204226d825dfef22b.jpg?x-oss-process=style/w320)

![2022年中国即时配送行业发展环境分析[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中国即时配送行业发展趋势:订单规模将达到380.7亿元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)