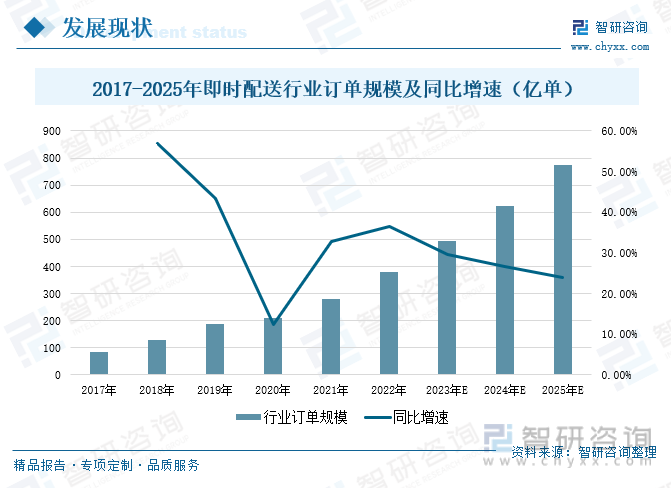

内容概要:随着外卖、新零售的进一步布局,即时配送的品类不断增多,消费者对于即时配送的需求也在快速增长,即时配送的发展迎来了黄金时期。2022年随着国内消费市场持续好好转,即时配送服务得到进一步发展,订单规模为380.7亿单,同比增长36.45%。未来随着即时配送服务行业向全场景、全距离、全时段方向发展,并加速成为本地消费的基础服务设施,艾瑞咨询预计到2026年,即时配送服务行业订单规模将接近千亿量级,达到957.8亿单,行业整体呈现出快速发展态势。

关键词:物流业、发展历程、业务模式、订单规模

一、基础设施条件不断优化,推动产业需求持续提升

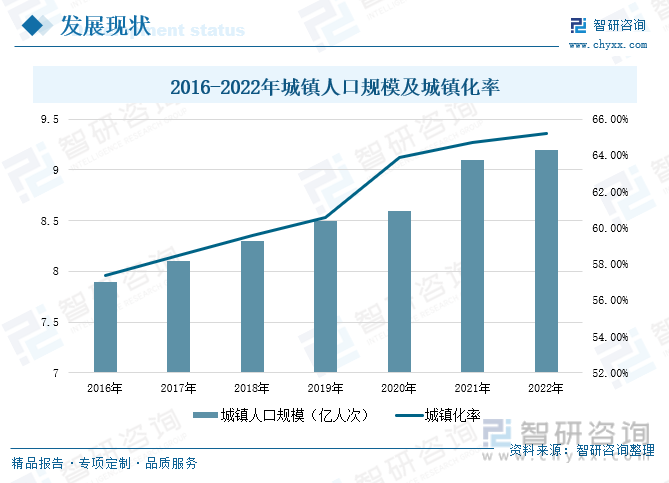

近年来,随着我国城市化水平的不断提高,城市数量和城市人口规模不断扩大,居民消费能力日益增强,进一步催生了大量的本地生活服务市场需求,为即时配送发展提供了需求支撑。2016年以来,我国城镇人口规模和城镇化率保持稳步增长态势,2022年我国城市人口规模达到9.2亿人次,城镇化率为65.22%。

现阶段,在城镇化进程的稳步推进下,我国即时配送市场也逐渐从一二线城市向三四线城市下沉布局,服务范围不断拓展。例如,在全国3000多个市县中,顺丰同城业务已覆盖超1900个市县,日均完成100万份以上订单;美团配送业务已覆盖全国2800个市县,日均完成近2800万份订单;闪送业务覆盖全国260座城市,累计服务用户数量超过1亿人。未来,随着中国城镇人口的不断扩大与城镇化率的不断提升,将逐步激发更多低线地区居民多样的、未被满足的消费需求。基于此,包含同城即时消费在内的新消费理念与模式通过层层渗透将日渐普及,进而拓展、增强即时配送行业进入更多地区获得进一步发展的可能性。

相关报告:智研咨询发布的《中国即时配送行业市场经营管理及未来趋势预测报告》

2020年以来,受国内市场动荡影响,大量线下实体门店被迫关停歇业,促使各行各业的商户积极推动线上化发展。同时,受当时居民外出有所限制的影响,居民的即时消费行为也逐渐从线下转换为线上。在供给和需求的共同推动下,同城即时消费得到快速发展。近两年来,随着国内经济的持续回暖,消费市场稳步复苏,线下活动持续恢复,但供给端结构性的变化,以及需求端消费习惯的养成,使得线上下单、线下送达模式逐渐成为新常态,为即时配送行业发展创造了良好的市场环境。

同城即时配送依托于物流运输行业,在市场消费需求的带动下,我国加快物流运输行业的建设进程,基础设施得到进一步完善,推动物流行业景气度持续提升。据中国物流与采购联合会数据显示,2023年1-11月,我国物流行业景气指数总体呈现出增长态势,3月以来,景气指数处于50%以上,行业位于景气区间,2023年11月物流业景气指数为53.3%,较上月回升0.4个百分点;新订单指数为53.4%,较上月回升0.6个百分点。近3个月新订单指数53.2%,明显好于上半年和三季度,表明物流市场需求持续恢复,行业活力增强。

二、行业步入高质量发展阶段,到家服务渗透率稳步提升

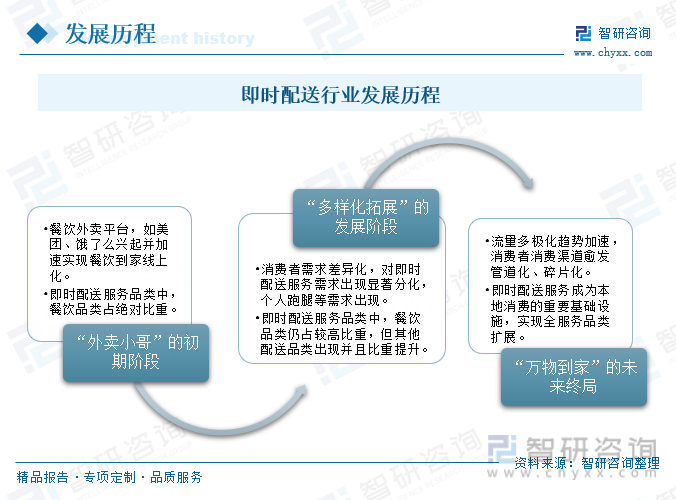

即时配送,即需求方基于不同服务场景提出即时配送需求,由服务平台负责统一进行分流派送并在规定时间和地域内完成订单,从而完成“端到端”的配送链条。传统物流时间通常为1-4天,由快递员进行配送,形成从仓储-配送站-快递-用户的链条,而即时配送则依托于社会化库存,可以满足45分钟内送达的要求,物品配送更为及时、便捷,满足消费者对时效的高要求。随着行业的发展,即时配送行业也在持续优化和进步,从一开始业务只满足外卖餐饮配送需求,到如今订单品类多元化发展的发展现状,行业共经历三个发展阶段,消费者对于即时配送业务的需求也在不断增加,推动行业不断走向成熟,即时配送市场进入高质量发展阶段。

同城即时消费作为即时配送的重要驱动因素,正逐渐成为消费者的重要消费渠道之一,而同城即时消费核心之一是依托即时配送 服务提供的高效、优质履约能力来完成履约到家,这使得即时配送成为同城即时消费基础设施。伴随消费者即时消费需求 由餐饮配送向商超零售、近场电商及个人递送等多种消费需求扩展,以及消费者对即时消费服务的使用深度加深,即时配送服务也进一步向全时段、全场景、全距离发展,双方紧密融合来推动万物到家。

即时配送业务模式分为第三方即时配送和依托平台即时配送,两个业务模式的区别在于订单来源的独立性。和依托平台即时配送业务模式相比,第三方及时配送业务模式的订单来源更具独立性,订单来源渠道呈多元化发展,业务内容和服务类型更为多样化,促使第三方即时配送业务模式的服务能力更为系统全面。相比之下,依托平台及时配送业务模式的订单来源渠道较为单一,和上游平台捆绑比较紧密,业务拓展能力受限,多样化业务服务能力也相对较弱。

近年来,在头部电商企业带动下,全渠道零售快速发展,即时配送品类也从早期的餐饮外卖,拓展到生鲜宅配、商超零售、鲜花蛋糕、医药配送、服装鞋帽、3C电子、美妆等品类,并进一步向非标准化服务扩展。随着外卖、新零售的进一步布局,即时配送的品类不断增多,消费者对于即时配送的需求也在快速增长,即时配送的发展迎来了黄金时期。

据艾瑞咨询测算,2017年以来,我国即时配送行业订单规模总体保持高速增长态势,2022年随着国内消费市场持续好好转,即时配送服务得到进一步发展,订单规模为380.7亿单,同比增长36.45%。未来随着即时配送服务行业向全场景、全距离、全时段方向发展,并加速成为本地消费的基础服务设施,艾瑞咨询预计到2026年,即时配送服务行业订单规模将接近千亿量级,达到957.8亿单,行业整体呈现出快速发展态势。

即时配送行业的崛起离不开外卖行业的兴起,直至今日,其仍为即时配送行业向前发展的重要驱动力。同时,随着服务商履约能力的提升及消费升级,用户线上消费需求已从单一的外卖场景拓至同城范围内更多元化的商业场景。在即配行业发展驱动力呈现多极化的趋势之下,消费者对于即时配送服务的依赖度进一步提升。

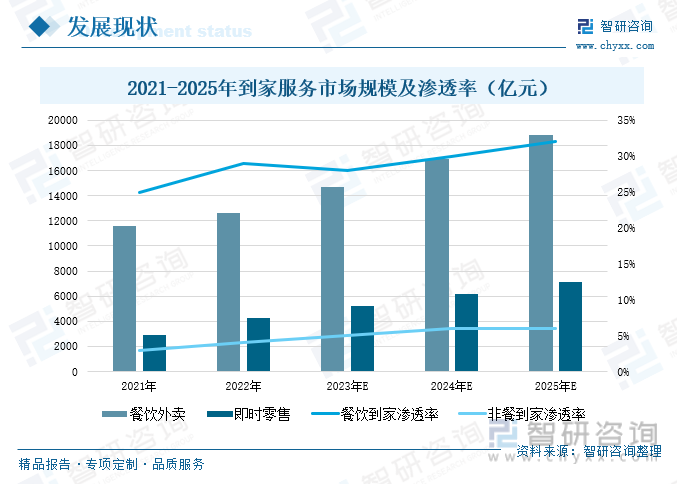

据交银国际数据显示,2021年以来,我国餐饮外卖和即时零售行业市场规模总体保持稳步增长态势,2022年餐饮外卖市场规模为12590亿元,即时零售市场规模为4300亿元。2023年以来,我国线下餐饮行业恢复情况较好,餐饮配送行业线上化渗透率基本维持2022年水平,即时零售渗透率也保持稳步增长态势。交银国际预计,在市场需求的稳步推动下,未来我国餐饮外卖和即时零售业务市场规模、渗透率将得到进一步提升,2025年餐饮外卖市场规模有望达到18860亿元,渗透率为32%;即时零售市场规模为7140亿元,渗透率达到6%。

三、企业经营成本不断降低,带动即时零售业务GMV高速增长

在国内经济的稳步发展下,人口结构也在持续变动,90、00后逐渐成为新时期消费的主要群体,同时也构成即时配送刚需群体的重要部分。在消费升级的带动下,年轻消费群体消费更加注重体验、便捷,“宅”生活甚至成为其重要的生活方式。“线上下单+线下即配”的方式极大地满足了便利性、时效性等多样性消费需求,获得年轻消费群体的青睐。为此,美团、饿了么、京东、盒马等企业纷纷入局即时配送市场,随着行业的持续发展,各平台即时零售GMV也在不断增长。

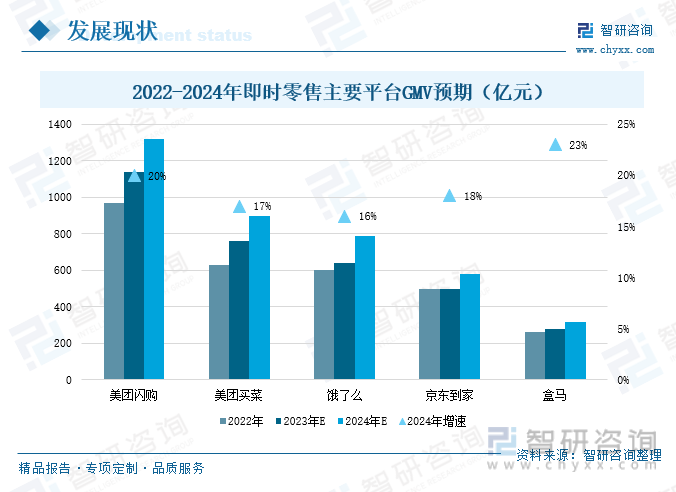

据交银国际统计,2022年美团闪购、美团买菜、饿了么即时零售业务GMV分别为970亿元、630亿元、600亿元,未来随着行业配送制度的持续健全、服务质量的不断提升,即时零售GMV有望得到进一步增长,交银国际预计到2024年,美团闪购、美团买菜、饿了么、京东到家、盒马的即时零售GMV同比增速有望达到20%、17%、16%、18%、23%。

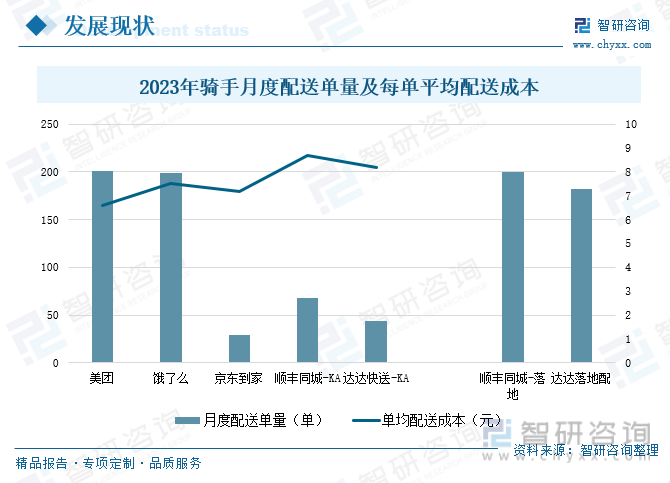

近年来,随着网络零售持续深入居民生活,消费者对于网络零售及其配套服务的要求也在不断提高,其中履约配送时效的提高,逐渐成为快递行业的发展方向之一,在传统的快速业务体系内,同城的快递业务需要经过收发转派完整的业务流程,同城快递的订单时效通常会超过一天。而即时配送服务则是端到端的配送,不涉及中转等中间环节,能够显著的提升配送时效,实现当日达和同城快递的及时送达。在即时配送业务的快速发展下,居民对于配送时效的要求也在不断提高,推动骑手月度配送单量持续增加,同时,随着产业结构的持续优化和调整,经营成本的不断下降,配送销量的持续提升,每单平均配送成本也在逐步降低。

据交银国际预测,2023年期间,美团、饿了么、京东到家、顺丰同城-KA、达达快送-KA的骑手月度配送单量分别为201单、199单、29单、68单、44单,每单平均配送成本分别为6.6元、7.5元、7.2元、8.7元、8.2元。其中美团、饿了么在外卖行业的带动下,快速抢占即时配送行业市场份额,配送单量也保持领先位置,同时,其凭借自身全面的经销网络、完善的业务布局、丰富的市场经验,每单平均配送成本低于其他平台,进一步提升自身竞争优势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国即时配送行业市场经营管理及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国即时配送行业市场经营管理及未来趋势预测报告

《2024-2030年中国即时配送行业市场经营管理及未来趋势预测报告》共九章,包含中国重点城市即时配送市场应用前景分析,中国即时配送行业重点企业案例分析,即时配送行业发展前景预测与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国即时配送行业发展环境分析[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中国即时配送行业发展趋势:订单规模将达到380.7亿元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国即时配送发展现状、市场格局及未来发展前景分析:订单量达228.5亿单[图]](http://img.chyxx.com/2021/11/I6750CPLT9_m.jpg?x-oss-process=style/w320)