一、童装行业经营现状

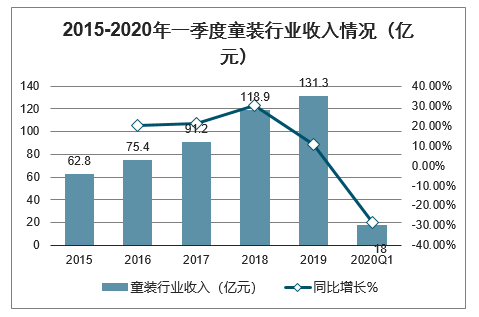

童装行业相对景气度较高,因为品牌化起步较晚,且市场集中度仍有较大提升空间,智研咨询发布的《2020-2026年中国童装行业市场竞争状况及未来前景规划报告》显示:2019年童装行业实现营收131.3亿元,同比增长10.5%,好于服装家纺板块其他子行业(运动鞋服行业主要在港股,下文单独分析)。2020年一季度童装行业实现营收18.0亿元,同比下降28.8%。扣非后归母经利润分别为12.2亿元和0.0亿元。

2015-2020年一季度童装行业收入情况(亿元)

数据来源:公开资料整理

2015-2020年一季度童装行业净利润(扣非后归母,亿元)

数据来源:公开资料整理

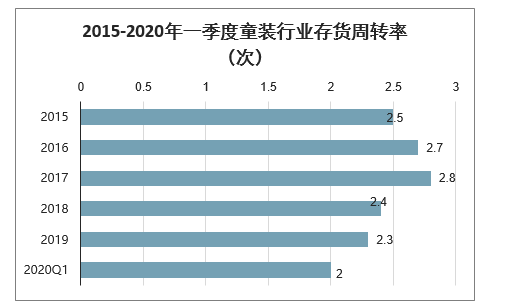

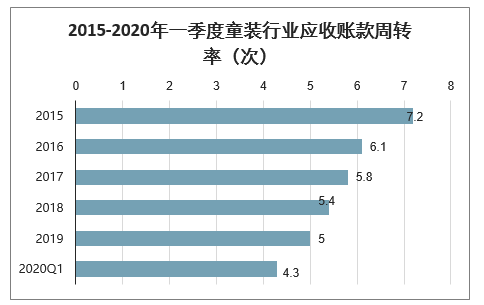

童装行业的毛利率小幅下降,2019和2020年一季度毛利率分别为41.7%和41.5%。2019年和2020年一季度童装行业销售费用率持续上升,从2018年的25.2%上升至26.3%和30.6%,2019年管理费用率下降0.8个百分点至5.1%,较2019年小幅下降,2020年一季度管理费用率上升至6.4%。童装行业存货周转率和应收账款周转率持续放缓,2018/2019/2020年一季度存货周转率分别为2.4、2.3、2.0,2018/2019/2020年一季度应收帐款周转率分别为5.4、5.0、4.3,反映出行业终端库存压力较大。

2015-2020年一季度童装行业毛利率情况

数据来源:公开资料整理

2015-2020年一季度童装行业销售、管理费用率

数据来源:公开资料整理

2015-2020年一季度童装行业存货周转率(次)

数据来源:公开资料整理

2015-2020年一季度童装行业应收账款周转率(次)

数据来源:公开资料整理

童装行业中巴拉巴拉的渠道数量在较高基数下,继续保持快速增长,安奈儿渠道数量在2019年有所回升,而金发拉比直营和加盟的渠道数量均出现了下降,反映出巴拉巴拉在渠道拓展,包括渠道运营方面优势明显。同店方面,巴拉巴拉和安奈儿2019年同店都保持了正增长,但增速较2018年均有所放缓。

2014-2020年一季度童装行业渠道统计(个)

行业 | 公司 | 渠道 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020Q1 |

童装行业 | 巴拉巴拉 | 直营 | - | - | - | - | - | - | - |

经销 | - | - | - | - | - | - | - | ||

合计 | - | - | 4578 | 4795 | 5293 | 5790 | - | ||

安奈儿 | 直营 | - | - | 970 | 974 | 990 | 1085 | - | |

加盟 | - | - | 488 | 461 | 385 | 420 | - | ||

合计 | - | - | 1458 | 1435 | 1433 | 1505 | - | ||

金发拉比 | 直营 | - | - | - | 162 | 253 | 200 | - | |

加盟 | - | - | - | 1232 | 1115 | 933 | - | ||

合计 | - | - | - | 1394 | 1368 | 1133 | - |

2014-2020年一季度童装行业同店数据持续提升(万元)

细分行业 | 公司 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020Q1 |

童装行业 | 巴拉巴拉 | - | - | 109.24 | 131.83 | 152.56 | 167.43 | - |

同比 | - | - | - | 20.68% | 15.72% | 9.75% | - | |

安奈儿 | - | - | 47.82 | 50.8 | 64.17 | 66.47 | - | |

同比 | - | - | - | 6.23% | 26.32% | 3.58% | - |

童装行业安奈儿2019年线上收入增速达到12.1%,表现优于线下,在整体收入中占比已达到35.2%。2019年森马服饰电商业务增速近30%,其中增长主要驱动力为巴拉巴拉童装业务。

2016-2020年一季度童装行业电商数据(百万元)

行业 | 公司 | 渠道 | 2016 | 2017 | 2018 | 2019 |

童装 | 森马服饰 | 线上收入 | 2222.6 | 3124 | 4108.76 | 5334.62 |

YoY | 84.16% | 40.53% | 31.52% | 29.84% | ||

线上占比 | 20.84% | 25.98% | 26.14% | 27.59% | ||

安奈儿 | 线上收入 | 223.2026 | 302.4213 | 416.87 | 467.33 | |

YoY | 58.36% | 35.49% | 37.84% | 12.10% | ||

线上占比 | 24.32% | 29.42% | 34.38% | 35.23% |

2020年网站数据库共收录网店1472家,其中小品牌网店的网店占总比最多,达到805家,其次为品牌旗舰店(品牌直销),收录网店为392家,热卖特许店收录网店为211家,京东旗舰店收录网店为119家,京东自营收录网店为64家,京东特许店收录网店为37家,苏宁旗舰店收录网店为14家,1号店收录网店为12家,品牌商城收录网店为7家,苏宁自营收录网店为3家,当当网收录网店为3家,拼多多收录网店为1家。

2020年童装网店商城分布情况分析

数据来源:公开资料整理

二、2020年疫情之后童装行业的发展

疫情对未来经济的影响,很大程度上取决于疫情播散的范围大小和疫情平息所需时间的长短。

随着供应链电商的发展,一些供应商开始跟随拼多多、云集的模式一起发展,发力低线市场,也赢得了可贵的增长。但它们至今还不是真正意义上的品牌。

1、去品牌化增长

没有任何一种增长是没有代价的,这种去品牌化增长的代价则是,进一步压缩甚至干脆放弃品牌建设投入,进入纯成本价格血战时代,靠压缩成本降低价格来换量。大家都知道,这不是一条长路。至少,这是一条风险更高的路。所以,我们看到现在供应链电商甚至也开始了大量的新品牌孵化计划。

2打造品牌,获取更高溢价

对于国内童装企业来说,另一个选择则是,进行产品创新和品质升级,靠品牌获取更高的溢价和更长久的竞争力,这是正路,但也是一条更难走的路。

电商在过去20年的长足发展使得互联网流量广告占尽发展的先机。这是因为品牌主认为,既然底层的渠道变革已经发生,线下销售的话语权逐渐递减,那么可以实现从“点击—购买”闭环的在线广告,既适合消费平台的转移,在促进消费行为达成上也更为直接和可评估。

说白了,就是在很多广告主心目中,“看到-点击-下单”是一个完美的闭环。

但是,消费真的这么简单么?

或许是因为流量广告越来越贵,效果越来越差,很多广告主不得不去深入研究流量型广告的ROI(投资回报率)。

有数据显示,在用户最终的消费行为发生之前,和品牌之间的互动和触达多达20次之多。

用通俗的话说,ROI之所以前期醒目,后期失灵,是因为统计方式出现了问题。

大部分的统计模型是,以消费前的最后一次点击来计算费效比,但它们无法统计的是,在“最后一次点击”前,消费者可能以朋友口碑、电视、电梯媒体等形式和品牌间产生了非常多次的交互。

重新研究品牌崛起的路径,而不是片面相信效果广告的ROI结论,是更深邃的智慧。

可以看到,国内品牌的打法日渐互联网化,追求传播渠道多元化组合和醉心于社交化。这些成功品牌的核心做法是反碎片化和中心引爆,它们将整个品牌爆发的能量配比进行了更合理的安排和资源配置。

以前,品牌企业在渠道上霸占了大卖场红利,又在传播上有远超于批发企业的预算,能霸占当时的主流渠道红利,所以品牌势能高得多……

但是,随着流量越来越贵,甚至是买的量越大,价格越贵,使得品牌企业不得不承受更高开支的同时还要搞“全网***直播直销”、“电商大促”,短期的绚烂可能是让本来就霜雪交加的线下经销商更加无利可图。

在一个存量博弈的时代,往往量价齐杀,价格血战是企业的困局。流量红利结束,流量成本越来越高,这促使大家重新开始思考如何打造品牌,因为品牌才是持续免费的流量,品牌力才能提升流量的转化率,品牌势能才能带来产品的溢价能力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网+童装行业投资策略探讨及市场规模预测报告

《2026-2032年中国互联网+童装行业投资策略探讨及市场规模预测报告》共十一章,包含中国重点企业互联网+童装投资布局分析,2026-2032年中国互联网+童装行业市场发展趋势预测,2026-2032年中国互联网+童装行业市场投资机会及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国童装行业产业链、市场规模、竞争格局、企业分析、竞争趋势:行业进入存量竞争阶段,市场集中度持续提升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国童装行业市场现状分析:消费驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国童装发展环境(PEST)分析:消费观念升级,童装规模快速增长 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年童装行业重点企业-安奈儿分析:童装业务毛利率达50%以上[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)